客服热线:

客服热线:

一位硅谷地区的风投业人士表示,Square的估值随着上市临近逐步趋于理性,投资者越来越多地意识到其业务模式面临的掣肘,与此同时,其创始人Jack Dorsey“创业明星”的光环也逐渐隐去,这些都对Square上市构成不利因素。

移动支付服务提供商Square即将于19日在纽约证券交易所上市交易,在此之前,该公司披露的上市申请文件中已经包含了大量信息,从财报数据和相关信息中不难获取这家公司的经营状况。

Square成立6年至今一直未能实现盈利,该公司的业务模式的瓶颈在于需要向信用卡发卡商维萨、" 万事达和美国运通等支付手续费,尽管其营业收入在过去几年猛增,市场接受度也在不断提升,但受到上述交易模式的限制,其交易成本也同步提升,基于这样的业务模式,Square能否实现盈利甚至保持盈利一直是外界对于该公司的主要担忧之一。

作为今年备受关注的初创公司之一,Square的上市一定程度上也反映了目前市场对于硅谷初创公司的总体评估和情绪,Square最新公布的上市发行价每股9美元,较其去年进行最后一轮融资时,每股15美元的价格出现了大幅折价,市值仅为26.6亿美元,较60亿美元的估值缩水超过一半,说明即便在完成了过去一年的上市冲刺后,现在的Square都无法让市场认可其过高的估值。

一位硅谷地区的风投业人士对" 腾讯科技表示,Square的估值随着上市的临近逐步趋于理性,投资者越来越多地意识到其业务模式面临的掣肘,与此同时,其创始人Jack Dorsey“创业明星”的光环也在逐渐隐去,这些都对Square的上市构成不利因素。

经营状况:收入快速增长 短期难见盈利

Square的业务模式,简而言之就是提供所谓移动支付解决方案,其创办的初衷就是为了解决人们无论何时何地,只要有智能移动设备,都能用信用卡支付的问题。

Square目前有三款硬件产品,一个是最早期的方形的可以插入智能手机或平板耳机孔的插件,该插件免费赠送给用户,Square的名字就由此而来。配合移动APP,可以实现划卡支付。另一个是带有刷卡槽的iPad底座,原理和通常人们能够看到的Pos机差不多,消费者刷卡随后商家可以在iPad上进行操作。第三个产品是带有无线NFC识别支付功能的读卡器,可以适用于苹果支付、安卓支付等其他支付方案。

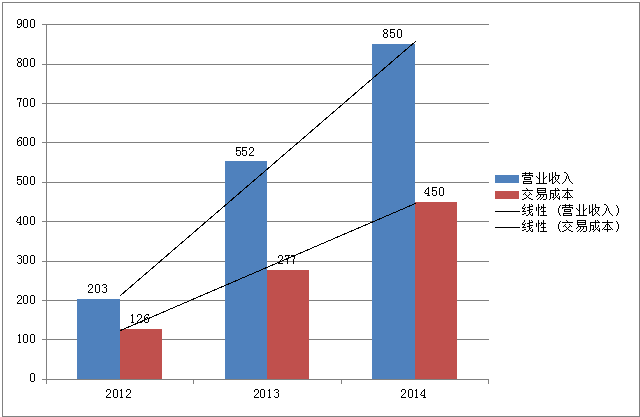

根据Square的上市申请文件,2012年至2014年三年间,该公司营业收入逐年大幅增长,增速分别为123.6%和63%,2015年前9个月实现营业收入8.9亿美元,与上一年同期相比增长48.9%。

Square的营业收入绝大部分来源于消费者在使用Square支付服务的商家处刷卡消费收取的手续费,费率为2.75%,过去一年,使用Square发生的支付总额高达238亿美元,较前一年增长超过60%,而2012年全年的支付总额仅为65亿,可以看出,Square提供的支付服务正在被越来越多的商家所接受。

但Square的业务模式存在一个无法消除的瓶颈,那就是向信用卡发卡商支付的每笔约1.9%的费率,这部分被计入Square的“交易成本”(“Transaction Cost”)中,从过去三年的财报情况来看,这部分的成本占营业收入的比重基本不变,为65%左右,由此可见,在Square的交易数量和由交易产生的营业收入不断增长的同时,交易成本也在相应同比例增长。

一位硅谷地区的风投业人士表示,Square的估值随着上市临近逐步趋于理性,投资者越来越多地意识到其业务模式面临的掣肘,与此同时,其创始人Jack Dorsey“创业明星”的光环也逐渐隐去,这些都对Square上市构成不利因素。

移动支付服务提供商Square即将于19日在纽约证券交易所上市交易,在此之前,该公司披露的上市申请文件中已经包含了大量信息,从财报数据和相关信息中不难获取这家公司的经营状况。

Square成立6年至今一直未能实现盈利,该公司的业务模式的瓶颈在于需要向信用卡发卡商维萨、" 万事达和美国运通等支付手续费,尽管其营业收入在过去几年猛增,市场接受度也在不断提升,但受到上述交易模式的限制,其交易成本也同步提升,基于这样的业务模式,Square能否实现盈利甚至保持盈利一直是外界对于该公司的主要担忧之一。

作为今年备受关注的初创公司之一,Square的上市一定程度上也反映了目前市场对于硅谷初创公司的总体评估和情绪,Square最新公布的上市发行价每股9美元,较其去年进行最后一轮融资时,每股15美元的价格出现了大幅折价,市值仅为26.6亿美元,较60亿美元的估值缩水超过一半,说明即便在完成了过去一年的上市冲刺后,现在的Square都无法让市场认可其过高的估值。

一位硅谷地区的风投业人士对" 腾讯科技表示,Square的估值随着上市的临近逐步趋于理性,投资者越来越多地意识到其业务模式面临的掣肘,与此同时,其创始人Jack Dorsey“创业明星”的光环也在逐渐隐去,这些都对Square的上市构成不利因素。

经营状况:收入快速增长 短期难见盈利

Square的业务模式,简而言之就是提供所谓移动支付解决方案,其创办的初衷就是为了解决人们无论何时何地,只要有智能移动设备,都能用信用卡支付的问题。

Square目前有三款硬件产品,一个是最早期的方形的可以插入智能手机或平板耳机孔的插件,该插件免费赠送给用户,Square的名字就由此而来。配合移动APP,可以实现划卡支付。另一个是带有刷卡槽的iPad底座,原理和通常人们能够看到的Pos机差不多,消费者刷卡随后商家可以在iPad上进行操作。第三个产品是带有无线NFC识别支付功能的读卡器,可以适用于苹果支付、安卓支付等其他支付方案。

根据Square的上市申请文件,2012年至2014年三年间,该公司营业收入逐年大幅增长,增速分别为123.6%和63%,2015年前9个月实现营业收入8.9亿美元,与上一年同期相比增长48.9%。

Square的营业收入绝大部分来源于消费者在使用Square支付服务的商家处刷卡消费收取的手续费,费率为2.75%,过去一年,使用Square发生的支付总额高达238亿美元,较前一年增长超过60%,而2012年全年的支付总额仅为65亿,可以看出,Square提供的支付服务正在被越来越多的商家所接受。

但Square的业务模式存在一个无法消除的瓶颈,那就是向信用卡发卡商支付的每笔约1.9%的费率,这部分被计入Square的“交易成本”(“Transaction Cost”)中,从过去三年的财报情况来看,这部分的成本占营业收入的比重基本不变,为65%左右,由此可见,在Square的交易数量和由交易产生的营业收入不断增长的同时,交易成本也在相应同比例增长。

交易成本增长几乎同步" title="Square营业收入增长与交易成本增长几乎同步" />

Square营业收入增长与交易成本增长几乎同步

从Square2014年的业绩数字中可以看出,其交易收入约为8.2亿美元,交易成本高达6亿美元,因而从交易部分获得的净收入仅为2亿多美元。

Square自创立以来未能实现盈利,截至2015年6月,其净亏损为7759万美元,由上述收入、成本构成不难看出,Square难以实现盈利的很重要的原因是收入的一大块不得不被传统发卡机构分走。

总体来看,创立6年的Square完全符合一家初创企业的特征:高速增长同时还未实现盈利。但由于其业务模式的特殊性,能否实现盈利以及保持盈利也是Square在上市申请文件中明确列示出的经营风险之一,同时也是华尔街投资者最为顾虑的一个方面。

持股结构:股权可能被稀释

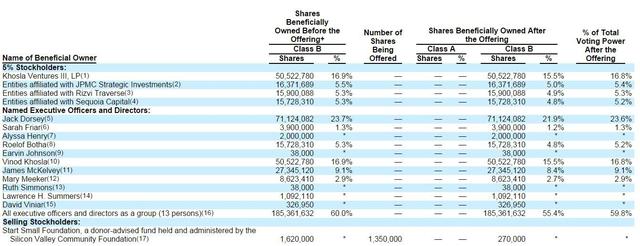

上市申请文件披露的信息显示,Square的创始人兼首席执行官Jack Dorsey是最大股东,持股比例为23.6%,而Square的早期投资者、著名风险投资公司Khosla Venture是仅次于Dorsey的第二大股东,持股比例高达16.9%,此外,其他主要股东包括" 摩根大通策略投资、风投Rizvi Traverse、红杉等。

交易成本增长几乎同步" title="Square营业收入增长与交易成本增长几乎同步" />

Square营业收入增长与交易成本增长几乎同步

从Square2014年的业绩数字中可以看出,其交易收入约为8.2亿美元,交易成本高达6亿美元,因而从交易部分获得的净收入仅为2亿多美元。

Square自创立以来未能实现盈利,截至2015年6月,其净亏损为7759万美元,由上述收入、成本构成不难看出,Square难以实现盈利的很重要的原因是收入的一大块不得不被传统发卡机构分走。

总体来看,创立6年的Square完全符合一家初创企业的特征:高速增长同时还未实现盈利。但由于其业务模式的特殊性,能否实现盈利以及保持盈利也是Square在上市申请文件中明确列示出的经营风险之一,同时也是华尔街投资者最为顾虑的一个方面。

持股结构:股权可能被稀释

上市申请文件披露的信息显示,Square的创始人兼首席执行官Jack Dorsey是最大股东,持股比例为23.6%,而Square的早期投资者、著名风险投资公司Khosla Venture是仅次于Dorsey的第二大股东,持股比例高达16.9%,此外,其他主要股东包括" 摩根大通策略投资、风投Rizvi Traverse、红杉等。

值的注意的是,Square此前进行E轮融资时,向风投Rizvi Traverse和" 摩根大通策略投资以平均每股15.46美元的价格共发行了970万股可转换优先股,根据协议,如果Square的发行价等于拟发行价的中间价(每股12美元)时,上述数量的优先股将转化为1499.99万股B类普通股,多发行的529万股占全部发行" 在外的股票 的1.6%。

简而言之,该条款的目的是保护投资者的利益,保证其即便在Square上市定价不利的情况下,其所持股的价值能够锁定,而Square由此付出的代价则是股权的稀释。

Square管理层与董事会构成

值的注意的是,Square此前进行E轮融资时,向风投Rizvi Traverse和" 摩根大通策略投资以平均每股15.46美元的价格共发行了970万股可转换优先股,根据协议,如果Square的发行价等于拟发行价的中间价(每股12美元)时,上述数量的优先股将转化为1499.99万股B类普通股,多发行的529万股占全部发行" 在外的股票 的1.6%。

简而言之,该条款的目的是保护投资者的利益,保证其即便在Square上市定价不利的情况下,其所持股的价值能够锁定,而Square由此付出的代价则是股权的稀释。

Square管理层与董事会构成

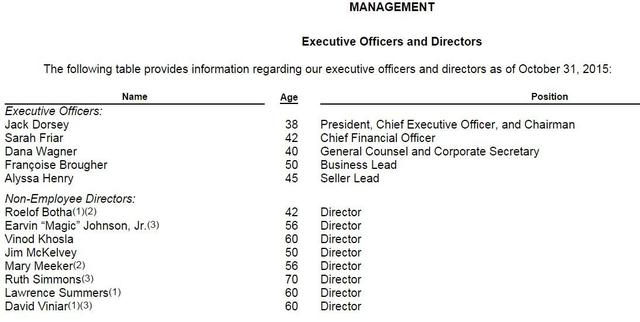

Square的管理层人员结构相对较为简单,除了Jack Dorsey担任公司总裁、首席执行官和董事会主席外,首席财务官为曾在Salesforce担任财务和策略高级副总裁的Sarah Friar,首席律师为曾在谷歌担任法律事务主管的Dana Wagner,商务负责人为曾任谷歌中小企业销售副总裁的Francoise Brougher,市场负责人为曾在亚马逊云服务部门担任副总裁的Alyssa Henry。与公司管理层相比,Square的董事会成员的阵容则更为“豪华”,除了硅谷VC教父级的人物Vinod Khosla外,还有美国前财政部长Lawrence Summers,“互联网女皇”、" KPCB" 合伙人Mary Meeker等。

Square的管理层人员结构相对较为简单,除了Jack Dorsey担任公司总裁、首席执行官和董事会主席外,首席财务官为曾在Salesforce担任财务和策略高级副总裁的Sarah Friar,首席律师为曾在谷歌担任法律事务主管的Dana Wagner,商务负责人为曾任谷歌中小企业销售副总裁的Francoise Brougher,市场负责人为曾在亚马逊云服务部门担任副总裁的Alyssa Henry。与公司管理层相比,Square的董事会成员的阵容则更为“豪华”,除了硅谷VC教父级的人物Vinod Khosla外,还有美国前财政部长Lawrence Summers,“互联网女皇”、" KPCB" 合伙人Mary Meeker等。

【本文为合作媒体授权投资界转载,文章版权归原作者及原出处所有。文章系作者个人观点,不代表投资界立场,转载请联系原作者及原出处获得授权。有任何疑问都请联系(editor@zero2ipo.com.cn)】