当前位置:">首页 资讯 宋卫平悔婚的真实原因有三条,根子在赌技

宋卫平悔婚的真实原因有三条,根子在赌技

摘要重资产、低周转的生存模式下,绿城中国要满足宋卫平争做行业老大的个人追求,只能依赖于不断放大

杠杆,因此,绿城中国的成长史堪称一部宋卫平东奔西突的

融资史。

在频频出现的房地产调控面前,宋卫平带领的绿城中国总是在同行中率先遭遇困境,这与其商业模式不无关系。绿城中国高管惯以“我们的作品”来描述他们所盖的房子,但打造作品的代价是牺牲企业的营运效率和

利润率,低毛利、低周转导致绿城中国造血能力显著低于万科等同行。

重资产、低周转的生存模式下,绿城中国要满足宋卫平争做行业老大的个人追求,只能依赖于不断放大

杠杆,因此,绿城中国的成长史堪称一部宋卫平东奔西突的

融资史。早年,他借助海外

资本市场,多种工具交替使用频繁

融资,最终被一笔海外优先票据套上“枷锁”,绿城中国一度濒临清盘破产,幸而2008年

金融危机时

债券市场暴跌,其采取主动违约、高成本

信托融资杠杆替代等手段“死里逃生”。此后,宋卫平选择了通过

信托融资不断放大

杠杆这一险招,绿城中国由此实现了全国化布局。虽然为摆脱对

杠杆的依赖,宋卫平提出发展代建等轻资产模式,然而其有效性仍有待观察。如今,随着新一轮调控效果的彰显,绿城中国再陷破产传言。这一回,其能否如2008年那样,再次上演惊天大逆转?

2011年,绿城中国(03900.HK,或“绿城”)掌门人宋卫平又逢流年不利。年初,“宋员外民间借贷”在网上炒得沸沸扬扬,下半年又有“海航30亿收购绿城”、“银监会调查绿城

信托融资”、“绿城中国从香港退市”、“绿城中国破产”等负面

新闻接连爆出,所有言论直指绿城的现金流危机。3年前,因一笔

美元高息债而可能导致绿城破产的一幕,似乎正在重演。在房地产

市场频繁的调控面前,绿城为何总是率先遭遇困境?

宋卫平悔婚的真实原因有三条,根子在赌技

理想的冲突,埋下绿城模式隐患

房地产圈有一种提法叫“向万科学品牌,向绿城学品质”。在绿城掌门人宋卫平眼里,房地产“有身段、有表情、有美感、有艺术、有生命”,“要经得起时间的洗磨”。一个有趣的细节是,相对于一般开发商谈论“我们盖的房子”,绿城高管更习惯用“我们的作品”这样优雅的表述。

在房地产行业,同样主打高端产品的还有龙湖地产(00960.HK),不过其走出了一条小而美的路线。然而,“产品主义偏执”的宋卫平有一个超越万科、冲击行业老大的理想。同时背负打造艺术品和当行业老大这两大理想的绿城,在行进中遇到了比同业更多的经营冲突。

打造“作品”的代价

把房子打磨成艺术品,需要慢工出细活,因此,绿城牺牲了速度,其产品生产和销售周期明显长于同行(表1)。2007至2010年间绿城的平均存货周转天数为2217天,这就意味着项目从拿地到交付给业主平均需要6.07年,一个项目从资金投入到产生会计

利润的平均时间在6年左右。而龙湖同时期的平均存货周转天数是1108天,即3.04年,万科存货周转天数更是远低于绿城,仅为1064天,约2.92年。

衡量地产公司资产运营效率还有另外一个

指标—预售周转率。绿城的预售周转率虽然已由2007年的0.21提高到2010年的0.76,周转天数从2007年的1722天减少到2010年的477.8天,纵向比较运营效率有所提高;但是横向比较来看,2007年到2010年,绿城从资金投入到预售资金回笼平均是3.02年,仍然远高于龙湖的1.16年和万科的2.43年。

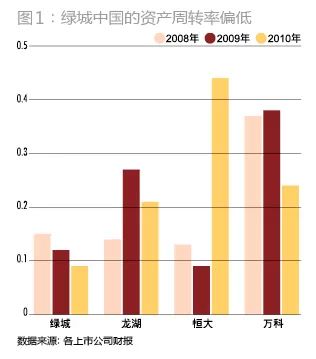

多项运营效率

指标的同时落后,导致绿城的资产周转率也一直徘徊低位,显著落后于同行(图1)。这与顺驰中国横空出世后,地产商已纷纷接受并实践的、通过快速周转实现规模扩张的

策略共识截然相反。对于采取快速周转

策略的行业老大万科,宋卫平曾批评:“我们要是造出万科那么粗糙的房子,项目经理要跳楼自杀N次!”

为了打造满意的“作品”,宋卫平也相当重视楼盘的地段,为此,他在拿地时表现生猛,往往不惜高价抢地王:2006年9月,绿城集团联手滨江集团以36.3亿元总价刷新了杭州地王记录;2006年12月,以33.333亿元创造温州土地拍卖史的新高;2007年5月,以34.9亿元在与华润、新鸿基等巨头的竞争中抢走杭州一线江景的蓝色钱江地块,其楼板价达到11759元/平方米(表2)。

高品质,好地段。理论上,有好“作品”的绿城可以通过高价销售换取高

利润,然而事实是,绿城的净

利润率、净资产回报率均输给同行。2010年,其净

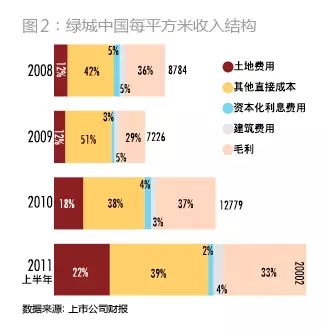

利润率仅有17.16%,不及万科,更输过同样高端定位的龙湖近一半(表3)。绿城中国总裁寿柏年曾解释,其

利润率不高的原因在于产品投入偏高。而高价拿地王,更导致其土地成本高企。2008年到2011年上半年,绿城的每平方米收入成本构成中,土地费用占比节节走高,分别为12%、12%、18%、22%(图2)。土地费用占比增加,直接挤占了绿城的

利润空间。

高

杠杆撬动的“老大”梦

对兼具双低特质(低周转率和低

利润率)、以“打造艺术品”为己任的绿城来说,在中国这样房地产宏观调控频发的大环境下,恰当的

风险管理

策略应该是,维持较高的现金流和较低的负债率,以备不时之需。围棋高手宋卫平自然不会不明就里。然而,或许正是出于对自己“作品”的自信,他又期待超越万科,冲击行业老大的宝座。

在中国,地产商普遍采用重资产模式运营,要扩张必须大规模储地,绿城也不例外。而要多拿地、拿好地,须有大量资金的支持。然而,由于

利润率低,绿城自身造血功能并不强,其企业运营对净资产的贡献比例十分有限,例如2005-2007年间,绿城盈利合计28.8亿元,仅占净资产增加额的38.71%。而其余净资产增加额则主要通过IPO、增发、债转股等

资本市场运作取得。

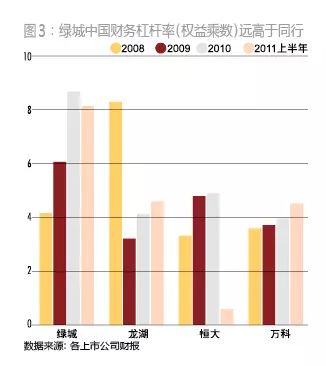

要实现超越万科的理想,在规模上快速做大,绿城必须借助外部资金。因此,宋卫平开始激进地举债经营,绿城常年来的权益乘数(资产总额/股东权益,权益乘数越大,负债程度越高)一直高位运行,大幅高于同行。2010年,其权益乘数更是达到8.67倍,是龙湖的两倍多(图3),2011年上半年,由于信贷等渠道的收紧,回落到8.14倍,但仍远超龙湖、万科及恒大等地产行业第一梯队的所有对手。

媒体屡屡质疑绿城的净贷比((有息负债-现金余额)/净资产),实际上就是对绿城高负债的

资本结构的质疑(图4)。绿城的净贷比一直呈上升状态,到2011年上半年达到历史高峰,是恒大的两倍多,而万科的净贷比控制优秀,达到负值。代表短期流动偿债能力的

指标—短期有息负债占总有息负债的比例,绿城近年来尽管有所下降,但在2011年上半年仍然达到龙湖和恒大的两倍(图5),其

融资方式新增部分仍以

银行借款为主,2011年上半年达到98.67%,其他短期借款仍为2006年

上市前后发行的海外

债券,

融资工具非常单一。这就意味着,绿城对

银行的依赖过重,一旦

银行收紧银根,绿城的资金链将会立刻紧绷。

当外界指责绿城负债率过高时,宋卫平认为,绿城的负债全部都是土地资产,其唯一

风险是土地是否贬值,而不是高负债率,“只要手上有地,我们不怕”。

当然,高财务

杠杆、高负债率并不一定意味着企业很危险,如果有更高的资产周转率和现金回流能力,即企业的经营能力包括去存货、去财务

杠杆能力特别出色,该企业同样安全。但问题就是,绿城的资产周转率在同行中明显偏低,去库存能力并不突出。站在企业经营

风险的角度,绿城慢周转与高财务

杠杆搭配带来的乘数效应,无异于火上浇油。

你可能感兴趣的

新闻:

" 绿城高管团队(孙宏斌团队)发表联合声明

" 孙宏斌深夜返杭与宋卫平谈判 绿城内部接近失控

" 港媒:中国Reits空间高达6万亿

美元 北京最早明年

上市

" 沪港通带来更多

融资 商业地产

证券化有望提速

" 房地产

基金GP亲身讲述:如何在葡萄牙做移民房产

基金

" 房地产

基金公司与商业地产业主的“五大合作模式”

" 美业界:中国开发商已进入美国房地产

市场主流领域

" 大部分房企仅完成5-8成任务 万科等品牌房企年底抢跑

" 返回地产

金融网首页

客服热线:

客服热线: