客服热线:

客服热线:

早前,规划君的案例邮箱中,收到了一位名叫小庄的用户来信。

今天的案例,我们就来看看小庄的理财故事。

主人公档案

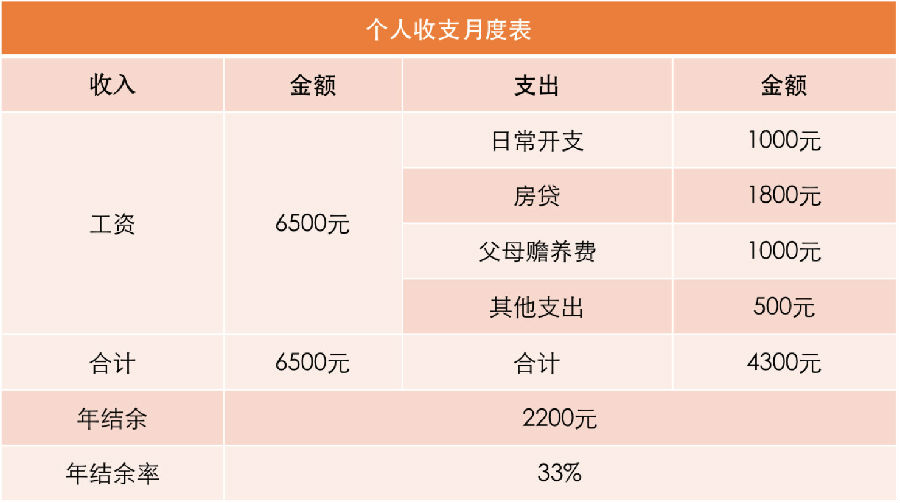

小庄,89年生人。目前在深圳上班,是一名采购,每个月拿着税前7K的工资,拿到手的工资基本是6.5K左右。

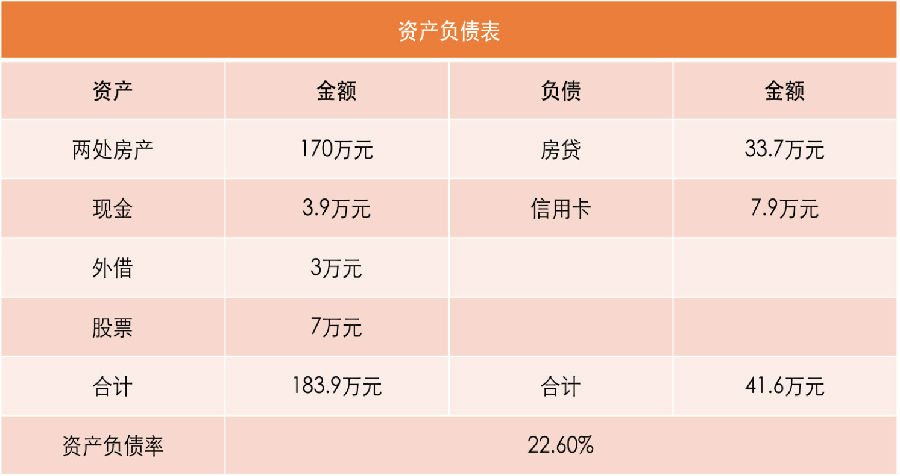

目前单身,名下有两套房产,均为毛坯房。两套房产目前价格在170万左右,房贷33.7万元。两张' 信用卡额度9万。

目前负债

房贷:33.7万

信用卡:7.9万

目前资产

现金:3.9万

外借:3万

每月的开销

房贷:1800元/月

父母赡养费:1000元/月

衣食住行:1000元/月

其他开支:500元/月

虽然小庄并未提及具体想要实现的理财目标,但是考虑到她比较迷茫,不知道怎么规划自己,所以规划君还是从问题入手,帮小庄消除疑惑。

为了清晰的展现小庄的财务情况,规划君制作了以下收支表和资产负债表:

具体建议

1、虽然结余率不高,但我认为你已经尽力了,继续保持当前的支出水平即可小庄目前的每月净收入约为6500元,而支出,算上需要自己支付的1800元房贷,总计约4300元。

据此,她目前的结余率为33%,虽然比30%的结余红线只高出了3个百分点,但是房贷支出占了大头儿的,每月给父母的1000元赡养费也理应支付。刨除这两项费用,每月供小庄本人的支出金额仅为1500元,在当前的物价环境来看,她已经很节省了,故规划君不再给她做支出缩减的安排。

但要想增加结余,小庄能做的就是尝试开源,增加收入渠道,比如利用闲暇时间做一些兼职,或者合理安排资金进行稳健的投资,获得持续地利息收入。不过前者的难度比较大,规划君更推荐小庄利用好现有的金融资产,增加被动收入。

2、金融资产并不少,只是当前的投资风险太高小庄目前的金融资产,算上外借未收回的3万元、7万元股票 和3.9万元现金,共计13.9万元,可投资资金并不算少,这是个不错的优势。

但是,当前的投资组合风险太高了,一半资金都在投资股票 ,股票 本身的风险很大,极易出现亏损。即使这7万元没有全仓,股票 交易账户中也不是存钱的好去处。因此建议小庄逐步减少股票 资产,转而增持稳健的固收类产品,比如优质的' 互联网固收产品或者银行理财产品。

虽然固收产品理论上的收益会比' 炒股低,但是其胜在收益稳定,本金也能最大限度的保障安全,因此,结合小庄目前的收支、负债等情况来看,股票 账户保留2万元资金即可,剩余的5万元配置上述产品。

3、现金较多,应当提高资金使用率小庄目前有3.9万元的现金,如果按照紧急备用金的储备来看,这笔钱准备的过多了,会造成资金的使用率下降,不利于资产的增值。

按照小庄目前的支出情况来看,这笔能随时支取的资金储备1.5万元即可,毕竟她还有两张信用卡可以在关键时刻为她提供资金支持。

这笔1.5万元也不建议全部放在活期账户里,可以按照7:3的比例,分别放在货币基金和活期账户中,既保证了流动性,又能获得比活期更高的收益。

4、建议提前偿还信用卡欠款,后期注意合理使用目前每月1800元的房贷支出,占月收入的27%,对小庄来说构不成财务压力,但是7.9万元信用卡欠款,建议还是尽快还清,毕竟实际利率普遍在年化10%以上,加上所欠的资金量较大,时间长了手续费等费用的支出也是一笔“巨款”。

另外,还要注意合理使用信用卡。虽然两张信用卡有9万的额度,但这并不表示可以随意的刷卡消费,刷卡金额一定要控制在自己可以在下月工资到账后便可还清的状态。如果有大额支出,应当控制在后期的还款不会影响整体结余和财务水平为宜。

5、适当补充意外险和重疾险来转移风险

虽然小庄有社保,但依然无法转移全部风险事故后带来的财务风险,再加上她目前还有尚未还清的房贷等负债,因此建议小庄额外配置意外险,重疾险和定期寿险,来转移部分风险。具体地:

意外险:建议关注安意保50万综合意外保障计划,提供50万意外身故/伤残、20万突发性疾病身故和2万元的意外医疗,保费每年198元。

重疾险:建议关注康乐一生C款,保障至70周岁,30万保额,每年保费约1800元。

定期寿险:建议关注金钟罩定期寿险,保额可以选择50万,这样可以覆盖掉当前所剩的负债,保障至70周岁,每年保费约1200元。

以上三款' 保险的年保费支出约为3200元,占年收入的4%左右,对小庄来说支出压力并不大。

6、名下两套房子,简单装修后“以租养贷”名下的两套房子,如果当前自己没有居住需求,建议可以简单装修后,租出去“以租养贷”,不仅可以减轻房贷支出负担,增加每月结余,还可以增加被动收入。

整体来看,小庄的问题主要集中在两点,一是投资风险偏高,二是信用卡负债较多。但规划君相信,只要小庄能继续保持良好的支出水平并做好预算,合理使用信用卡,把资产进行重新的调配,未来就不会再“迷茫”了。

(责任编辑:邱光龙 HF056)想了解更多关于《月入6500负债42万 如何理财走出焦虑 》的报道,那就扫码下载和讯财经APP阅读吧。