客服热线:

客服热线:

' target='_blank' >国泰君安宏观任泽平/张庆昌点评2月' 美国非农就业' 数据【非农超预期3月' 加息概率仍小,中国稳增长大宗反弹】

导读:

美国2月非农就业人口24.2万人,预期19.5万人;16年1月非农就业人口修正为17.2万人,初值15.1万人;美国2月失业率4.9%,预期4.9%;2月平均小时工资环比增长-0.1%,预期0.2%。美元指数迅速上升后转跌,美10年期国债收益率上升5个bp,' 标普500指数期货上涨,黄金大幅波动,大宗普涨。

点评:

1)核心观点:非农就业数据高于预期,但薪资低于预期,市场上调年内加息预期。我们维持3月份加息概率很小,7月份再次加息,美元指数阶段性见顶判断。美元回落、中国增长疑虑下降及大宗供给预期改善导致大宗反弹。

2)短期美国经济放缓初现改善,中期相对稳健。历史数据显示,美国1季度和3季度通常低于2季度和4季度。美国2月ISM制造业指数49.5,预期48.5,前值48.2。美联储关注的通胀预期可能会升温。美国1月核心PCE物价指数同比1.7%,创2012年11月份以来最大升幅,预期1.5%。美国1月个人消费支出(PCE)环比0.5%,创八个月最大升幅,预期0.4%。

3)维持美元阶段性见顶,7月份再次加息,全年美国加息1-2次判断。2月非农就业高于预期,失业率、劳动参与率与预期一致,薪资低于市场预期,进而导致市场对美联储加息预期升温。预计美联储暂时不会采取收缩资负表方式,而是采取上调联邦基准利率和逆回购等多形式组合的柔和加息方式。

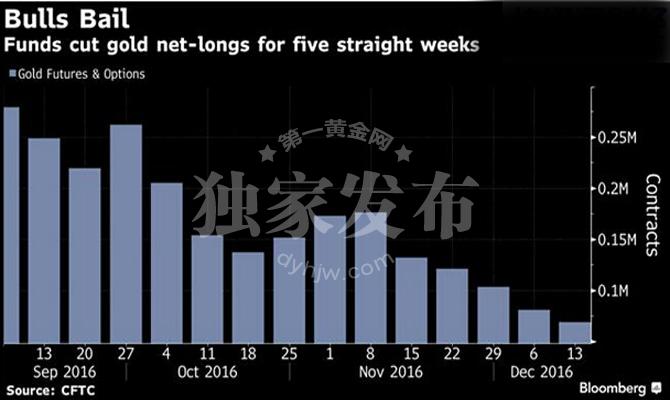

4)大宗反弹,主要受美元回落、中国增长疑虑下降及大宗供给预期改善影响,但暂时看不到趋势性' 行情。中国稳增长力度加大,经济增长疑虑下降。李克强总理表示,2016年赤字率会有“比较大幅度的提高”,积极的财政政策会更加有力,稳健的货币政策要松紧适度。囚徒困境下的谈判艰难,但在持续亏损情况下,个体最优结果可能会改变,导致原油供给收缩预期加大。近期,OPEC与非OPEC产油国会就限产进行谈判;美国油井连降十一周,刷新逾五年低位至400口下方。

5)维持人民币短期稳定判断;大国汇率相互影响,特定时期需要多国磋商达成一致。短期,美元回落,人民币会有升值压力,但更重要的是在盯住爬行的汇率制度下,人民币汇率走势应密切关注央行的态度。央行拥有3.2万亿美元的外汇储备,无论是在岸和离岸都具有很强的可信度。长期,人民币汇率取决于能否成功推动改革改善中国的经济前景。