客服热线:

客服热线:

作者:兴业证卷 张忆东

1、牢记' 行情基本面驱动性质,H股性价比更好

1.1、恒指叠创新高,2016年9月《' 港股开启新牛市》大逻辑不断被验证

自2016年以来,我们持续看好港股大牛市的逻辑,正不断被市场行情和经济基本面所验证,实在是令人欣慰。弹指一挥间,当年还有很多人质疑我关于《港股开启新牛市》的判断,他们悲观地认为港股不可能创历史新高。而现在港股已经突破历史高点。

与2007年的高点不同,现在的港股行情依然很健康,才只是走到“底部的顶部”,2018年港股仍是核心资产盈利驱动的慢牛行情。

——首先,2007年恒指PE(TTM)高点接近22倍,当前仅15倍,国指的PE(TTM)高点接近32倍,当前仅10倍。恒指和' 国企指数的估值依然是' 全球股市的“洼地”,估值体系有望持续重估。

——第二,中长期来看基本面改善和增量资金配置的趋势确定。1)港股基本面仍将持续改善:未来数年投资中国权益资产所关注的真正基本面,不是投资于GDP的波动,而是关注经济结构优化、转型升级,关注中国一批优秀企业将崛起为具有全球竞争力的巨头,强者恒强。2)港股资金面的增量驱动的逻辑很清晰:在中国走向富强,经济发展方式从追求高增长转向追求高质量之后,银行和' 保险以及外资机构等会持续增加配置中国的优质股权,港股作为更便宜而且分红慷慨的中国资产将更受益。

2017年12月我们提出《为2018年布局,不怕跌、跌不怕、怕不跌》建议布局跨年度行情,持续推荐保险和银行,如今跨年度行情的红包丰厚。

当前,看好金融,维持H股更强的判断,权重股具备估值修复的动能和空间。1)从指数估值来比较,国企指数性价比更好。 ' 恒生指数PE(TTM)15倍已经超越了历史均值13.5倍,且回到了2010年至今的估值区间上方。而国企指数(PE)仅10倍,低于历史均值11.73倍,距离2010年PE高点16倍还有很大差距。恒生指数PB回升到1.5倍,国企指数仅1.18倍。2)从指数构成来看,权重股具备估值修复的动能和空间。国指' 中金融股权重73.5%,其中银行占比45%、保险占比23%,能源股权重10.64%。银行、两桶油2017年PB仍不到1倍,保险股除了' 中国平安以外其他按2017年EV估值也尚未达到1倍PEV。

1.3、慢牛才是健康牛,上半年节奏1季度好于2季度,春节前或好于春节后

年初行情将延续跨年度行情,继续受益于中外资金新一年布局、风险的因素,包括

——港股的估值已经回升到历史中枢上方。港股估值阶段性较难继续抬升。2018年上半年欧美复苏,欧美货币政策趋紧的节奏可能加强,主要经济体的利率易上难下, 3月中旬FED议息会议值得关注。

——“滞胀幻觉”:一方面,一季度末,国际油价上行趋势下,中美两国的CPI有上行风险;另一方面,金融去杠杆、规范地方政府投融资的影响下,中国经济有下行压力。

继续维持2018年下半年港股行情有望启动此轮港股牛市主升浪,港股对中国经济转型升级的代表性将显著提升,从而实现港股的盈利和估值双升。1)2018年投资者对中国核心资产的信心,提升投资者对于中国经济转型升级的信心。2)港股制度改革2018年将实现重大突破,显著提升港股对中国经济转型升级的代表性,包括发行制度改革和H股全流通试点的推广。

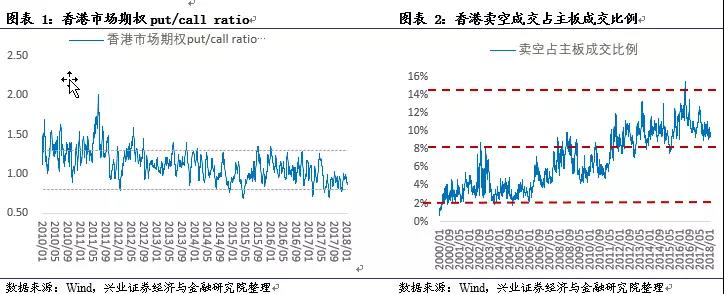

1.4、投资策略:跨年度行情的红包该收要收,新资金要更重视' 业绩及性价比跨年度行情的红包该收要收,港股牛市慢下来才能走的更长远。1)从资金面指标来看,年初调仓的机构资金布局或已接近尾声,2018年初至今已累计净流入374亿人民币,是去年同期净流入的3倍。后续动能可能有所削弱。2)从情绪指标来看,期权市场put/call ratio和主板市场卖空比例都已经处于较乐观区域。

结合基本面因素,红包行情可能在春节后遭遇震荡,而新资金进入更要重视业绩及性价比,不能盲目追求估值提升。首先,立足攻守兼备,继续看好基本面改善且估值低的保险股和优质大行。

——继续战略性看好保险股:1)消费升级,寿险密度和深度提升空间大。2)“保险姓保”监管下,保险业竞争格局改善。3)2018年长债利率回升,计提准备金压力下降将释放利润。4)估值低。

——继续推荐优质大行:受益于不良率企稳和净息差见底,去杠杆环境下负债端和资产端有优势的大行更受益,估值有望从不到1倍PB向上修复。

第二,淘金年报业绩超预期的机会。(1)在食品饮料、内房、航空、娱乐传媒、教育、汽车、' 信息技术、医药、先进制造业等行业中,分享龙头公司的业绩行情;(2)在周期性行业中,寻找从周期股成功转型为价值股的龙头公司的高分红机会。相关龙头公司受益于行业竞争格局改善的改善,业绩和分红的稳定性提升。第三,适度布局潜在港股通成分股。2月6日恒生综指成分股将进行新一轮调整,3月初港股通成分股也将随之调整。根据恒生综指调整规则和港股通调整规则,我们发现阅文集团、易鑫集团、雷蛇、睿见教育、中粮包装等公司(详见表1)可能在3月进入港股通,港股通可能成为重估的触发因素,投资者可以精选性价比合理的' 股票 提前布局。

2、沪深港通南北资金流向

1月15日至1月19日,南下资金周净流入159.06亿人民币,连续三周大幅净流入,2018年初至今已累计净流入374亿人民币,是去年同期净流入的3倍。港股通周成交占全部港股成交金额的比例达到8.77% [1]。自开通以来港股通累计净流入6689.95亿人民币。

北上资金周净流入25.59亿人民币。其中,深股通周净流入23.62亿人民币,沪股通净流入1.97亿人民币,陆股通周成交占全部A股成交额[2]1.88%。自开通以来,陆股通累计净流入3729.1亿元,其中,沪股通累计净流入2086.98亿元、深股通累计净流入1642.12亿元。

3、南下资金的配置方向

3.1、南下' 资金流向变化

' 个股方面,1月15日-1月19日一周,南下资金集中流入银行股和港交所,工行、农行、建行合计净流入40.9亿,港交所净流入9.3亿。

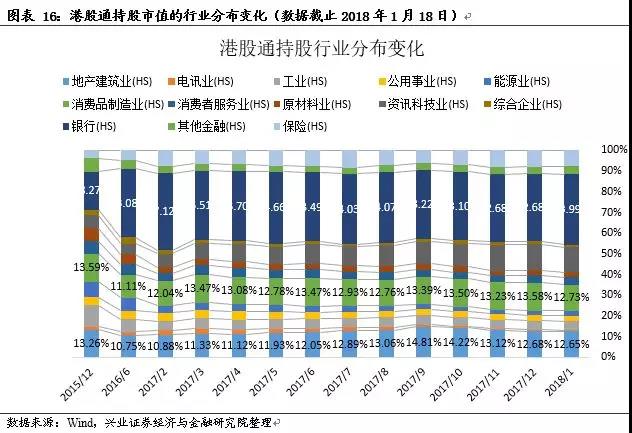

1月初至1月18日,港股通增持较大的行业银行和其他金融,持股占比分别增加了1.31、0.44个百分点;减持较大的行业是消费品制造业,持股占比减少了0.85个百分点。

3.2、南下资金持股一览

3.2、南下资金持股一览

根据港交所披露的港股通持股' 数据,截止到2018年1月18日,港股通持股总规模达到10360.9亿港元,持股规模最大的前20只股票 的持股市值达5915.4亿港元,占港股通持股总市值的57.09%。前十分别是' 汇丰控股、' 建设银行、' 腾讯控股、' 工商银行、融创中国、' 招商银行、' 新华保险(' 601336,' 股吧)、中国平安、' 中信银行、' 中国银行。

4、北上资金的配置方向

4.1、北上资金流向变化

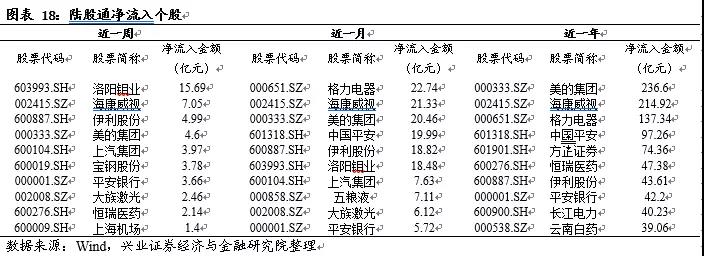

个股方面,1月15日-1月19日一周北上资金净流入最多的股票 为' 洛阳钼业,净流出最多的股票 为' 贵州茅台(' 600519,' 股吧)。

根据陆股通持股数据,截止到2018年1月18日,陆股通持股总规模达到5875亿元,持股规模最大的前20只股票 的持股市值达3691.87亿元,占陆股通持股总市值的62.83%。前十大分别是贵州' 茅台(' 600519,' 股吧)、' 海康威视(' 002415,' 股吧)、' target='_blank' >美的集团、中国平安、' 恒瑞医药(' 600276,' 股吧)、' 格力电器(' 000651,' 股吧)、' 伊利股份(' 600887,' 股吧)、' 长江电力(' 600900,' 股吧)、' 上海机场(' 600009,' 股吧)、' 五粮液(' 000858,' 股吧)。

4.3、北上资金持股行业分布

4.3、北上资金持股行业分布

北上资金持股主要分布在食品饮料、家用电器和电子行业,按市值分别达陆股通总市值的18.01%、14.49%和9.88%。

5、风险提示

若油价超预期,CPI超预期,或者,美元超预期上涨,若中国的“金融去杠杆”节奏和力度超预期上涨,都将引发行情剧烈波动。

来源:张忆东策略世界

(责任编辑:宋政 HN002)和讯网今天刊登了《张忆东:牛市行情红包雨,H股更具性价比 》一文,关于此事的更多报道,请在和讯财经客户端上阅读。