客服热线:

客服热线:

年底将至,一直被市场流动性危机困扰的美联储也不得不未雨绸缪,提早祭出史上罕见大规模回购计划。但这,真的足以杜绝流动性枯竭事件的发生吗?美联储的疯狂扩表和呼之欲出的QE4,会否成为美元由盛转衰的节点?

01事件梳理

北京时间12月13日凌晨,美联储公布定期操作计划,以遏制年底市场动荡,具体安排如下:

纽约联储宣布,12月下半月的回购操作计划总计耗资3650亿美元,并维持短期国债储备管理购买速度在600亿美元/月;

12月16日将进行最高500亿美元的32天期操作,其他操作期限从13天到15天不等;

12月30日开展1天期750亿美元的远期结算操作,12月31日结算,1月2日到期;

12月31日和1月2日的隔夜操作规模提高至至少1500亿美元,以便顺利度过跨年流动性“转折”时期。

据测算,美联储将通过这套放水组合拳在未来30天向市场注入5000亿美元流动性,放水规模之大实属史上罕见。

02精选分析

美联储放水,竟加剧了金融业的痛苦?

事实上,流动性危机不是今年才出现的,而是已经困扰市场6年的老大难问题。GnS Economics首席执行官、著名经济学家马宁林(Tuomas Malinen)对此表示,面对流动性危机时,央行横加干预并不是一件好事,反而可能导致金融不稳定性增加。

马宁林指出,2008年全球金融危机已经过去十多年,但全球经济表现挣扎,其中一个重要的原因就是各大央行争相实施零利率(或负利率)政策以及通过商业银行实施资产购买计划和QE,从而导致金融业生产效率低下并压缩了投资空间:

“央行为了防止流动性危机演变成系统崩溃,当然可以采取恰当的措施帮助市场过渡。但美联储持续不断的大规模放水,实际上是将超额准备金强行注入银行的资产负债表之中,这直接导致了整个银行系统的储备供应增加、边际效益下降。”

马宁林指出,美联储疯狂扩表以及实行较低的政策利率,将导致商业银行持有的证券与准备金相比没有收益优势,这使得银行不得不发放更多信贷风险较高的贷款来替代收益较差的证券,最终让贷款市场的高杆杠状况进一步加剧。

疯狂放水背后,危机丛生

除了要注意疯狂放水行动给金融系统增添的烦恼之外,美联储还要额外注意另外两个问题:扩表速度和债务增长。

一方面,美联储的资产负债表正以前所未有的速度扩张:

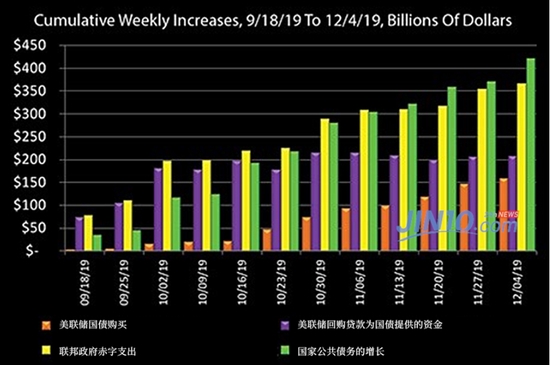

按照纽约联储目前的回购操作进行测算,截至明年1月中旬,美联储的资产负债表规模将从目前的4.066万亿美元扩大到有史以来最高的4.5万亿美元。与此同时,在美联储的带领下,美、欧、日三大央行的资产负债表增长速度远超市场预期,预计到今年年底三大央行的资产负债表增长规模将达到每月近1000亿美元。

另一方面,疯狂扩表背后,美联储的QE4实际上已经呼之欲出,而这对债务负担极重的美国来说并不是一件好事:

分析指出,联邦政府的支出赤字和美联储通过回购操作为市场提供资金有很大关系——因为美联储大量购债的同时,也间接增强了政府偿债能力,同时给了政府大肆举债的底气。一旦QE4正式落地,必然引发美债购买热潮,强势美元恐将迎来“末日”,届时政府债务和民间债务都会飞速增长,债市泡沫极度膨胀。

到底是谁在主导回购市场?美联储地位今不如昔

正如上文所言,如此大规模的回购操作必然隐藏着不少潜在风险,那么一众美联储官员为何仍坚持必须开闸放水呢?这很大程度上是因为他们看到了市场对联储的依赖:

9月中旬,回购市场利率突然飙升超过200个基点,比美联储设定的隔夜利率高出将近两倍,恐慌情绪在华尔街迅速蔓延。如果回购利率长时间维持在高位,高杆杠的机构就会开始倒闭,金融市场和银行业的信任体系也随时面临崩溃。因此,大规模注入流动性是刻不容缓的事情。

然而,美联储的回购操作之所以面临诸多质疑,其中一个关键点正是因为,联储对回购市场的影响力已然今不如昔。

分析指出,在最近两年,美国四大银行(花旗、富国银行、摩根大通、美国银行)一直在回购市场扮演重要角色:它们向回购市场放贷的能力或意愿如果发生任何变化,都将导致资金短缺和利率飙升。由于美联储在今年持续实行宽松货币政策,低利率环境让四大银行习惯于持有大量超额准备金,所以四大银行在向回购市场放贷时变得谨慎。

这时候,一个令美联储崩溃是事情就发生了:

四大银行热衷囤积现金,于是乎,美联储不得不加大流动性投放,以推动银行释放更多贷款。这简直成为了一个恶性循环。

瑞信分析师鲍兹与上述观点保持一致,他认为,如果在年底前数周失去对隔夜利率的控制,美联储可能要被迫实施第四轮量化宽松政策,这将成为美联储政策彻底转变的标志。

那么银行被迫放贷之后,事情就解决的吗?显然不是,这就要回到前文的论述:为了保证收益,在低利率环境下,银行发放的更多是高杠杆贷款,这必然会增加市场的脆弱性。总而言之,这场放水大戏,无论怎么看,美联储都不会成为赢家。

(文章来源:金十数据)

(责任编辑:DF134) 郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。