客服热线:

客服热线:

降息“三部曲”正渐次奏响。

TMLF爽约彻底击垮市场对货币宽松的“信仰”之后,央行意外“降息”了!

5日早间,央行如期续做到期MLF,操作量4000亿元,与当日到期量基本持平。但出人意料的是,中标利率为3.25%,较上期下降5个基点。

上证50指数快速走高涨近1%,创年内新高;国债期货瞬间飙升、现券收益率掉头直跌……压抑许久的做多热情被点燃。

分析人士指出,稳增长仍是当前首要任务,MLF利率下调确认货币政策操作偏重逆周期调控的取向。然而,5个基点调降幅度不大,也表明在物价存在结构性上涨压力背景下,货币当局对利率调整力度和节奏的拿捏会更加审慎,“大水漫灌”不会出现。

一碗爽翻市场的麻辣粉——让预期直冲满格

央行早间公告称,2019年11月5日,开展了中期借贷便利(MLF)操作4000亿元,与当日到期量基本持平,期限为1年,中标利率为3.25%,较上期下降5个基点,今日不开展逆回购操作。

图片来源:央行网站

MLF续做在意料之中,操作量也没有超预期之处。然而,对于此次利率调整,恐怕没几个人提前料到。

事实上,三季度时,市场对于下调MLF利率的预期一度十分浓厚。一方面,全球主要央行纷纷调整货币政策,再宽松浪潮持续蔓延;另一方面,8月LPR改革之后,MLF利率—LPR—贷款利率的传导路径基本打通,MLF利率作为重要政策利率的地位得到巩固。

分析人士认为,在完善贷款市场报价利率(LPR)形成机制,实现贷款利率换锚后,适时降低MLF利率以进一步降低实体贷款利率的可能性增大。某种程度上可以认为,MLF利率下降就是降息。降息“路线图”已逐渐清晰,“LPR机制完善—LPR基准推广—MLF小幅多次调降”的降息三部曲将渐次奏响。

然而,被市场寄予厚望的MLF利率下调没有很快到来,反而变成打压宽松预期的关键变量。

8月、9月,MLF利率下调预期接连落空。

10月15日,CPI同比涨幅超预期升至3%,打击货币宽松预期。

10月20日,LPR继续下行预期意外落空。

10月底,连每季一次的特麻辣粉(TMLF)也没有现身。

经历一连串的打击之后,加上CPI“坐三望四”、甚至出现了破五破六猜测,市场对货币政策短期内不会放松基本形成共识。

用市场人士的话来说,上周TMLF爽约彻底击垮市场对货币宽松的“信仰”。

所以说,此次MLF利率下调绝对是超预期的。

“虽然只有5个基点,但已足够为‘信仰’充值,瞬间飙升到满格!”一位市场人士如此说道。

图片来源:中国证券报

降息“三部曲”正渐次奏响

MLF利率下调的重要意义在于,这是对当下货币政策操作取向的一次确认——“六稳”仍是首要任务,宏观逆周期调控继续推进。

应看到,9月全国居民消费价格指数(CPI)同比上涨3%。受制于CPI涨幅结构性走高,货币调控操作趋谨慎。

但也应看到,近期物价变化是结构性的,CPI上行与PPI下行并存。本轮猪肉价格上涨主因在于供给端收缩,不是由需求端引起的,核心CPI并没有上行。即使收紧货币政策,也很难有效应对因为供需因素引起结构性通胀。

图片来源:券商研报

所以说,货币难全面放松,但仍有局部发力空间,大幅收紧可能性很小。天风证券此前报告指出,稳增长和稳就业仍是当前最重要诉求,加大逆周期调控力度仍是政策主要方向。此次MLF利率下调是对此的最好证明。

当前为什么要下调MLF利率?

原因可能在于,在银行负债成本仍较高情况下,MLF利率持稳制约了LPR下行,影响了降低实际贷款利率的效果。

莫尼塔首席经济学家钟正生点评称,央行下调MLF利率,至少说明当前银行压缩风险溢价的空间或意愿有限。上次LPR报价未变就已充分体现了这一点。这有经济下行周期银行资产负债表承压的因素,但某种程度的博弈看来也是很难完全避免的。

民生宏观谢运亮团队此前指出,10月LPR报价维持不变,是基于LPR报价模型的结果。央行要求各报价行参照MLF利率,结合资金成本、客户风险等情况,建立模型并根据模型得出合理报价。9月MLF利率没变,但LPR下降5BP,原因是降准降低了银行资金成本。在其他各项条件不变的情况下,LPR和MLF利率是联动的,二者的偏离不可持续。接下来,如欲LPR下降,则降准和降MLF利率,二者至少居其一。

此外,目前中外利差足够高,适度下调MLF利率不会对外汇流动造成太大影响;美元见顶迹象趋于明显,人民币汇率10月份升值上逾千点,外汇市场暖意渐浓也为MLF利率适度下调创造条件。

往后看,“LPR机制完善—LPR基准推广—MLF小幅多次调降”的降息三部曲将继续演绎。

当然,考虑到市场利率并不高,且仍需兼顾稳定汇率、稳定物价、结构性去杠杆等宏观目标,未来即便包括MLF利率在内的公开市场操作利率出现下调,预计也会是以碎步缓行的方式呈现。

没有大放水勿做不切实际猜想

不能把此次利率下调当成新一轮货币大宽松、大放水的序曲!

5个基点调降幅度不大,也表明在物价存在结构性上涨压力背景下,货币当局对利率调整力度和节奏的拿捏会更加审慎,不会“大水漫灌”。

钟正生表示,央行在货币宽松上仍然慎之又慎(只下调了5个bp)。当前,货币政策“牵马河边易,强马饮水难”的困局并没有根本改观,珍惜正常的货币政策空间的诉求也仍然存在。此番“降息”,对市场是个意外的惊喜,虽然是债市强调整后的、打折版的降息。此举是不是意味着货币宽松的“大门”会越来越顺畅,在通胀攀升压力加大的背景下仍需进一步观察,勿做不实际猜想。

债券市场忽如一夜春风来

5日早间,惊闻麻辣粉降息,债券市场忽如一夜春风来。

国债期货全线应声大涨,10年期主力合约直线拉升,从盘初下跌0.18%到最多上涨0.41%,上演绝地反攻。截至上午10:59,国债期货各合约全线上涨,其中10年期债主力合约涨0.38%,5年期主力合约涨0.19%,2年期主力合约涨0.12%。

银行间现券市场买盘涌现,主要利率债收益率掉头直跌。截至10:59,10年期国开活跃券190210成交在3.75%,下行近5个BP。

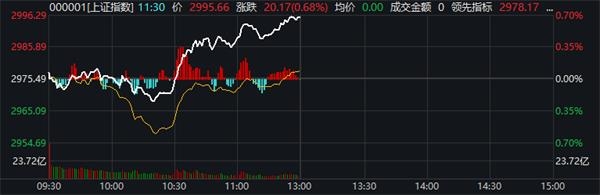

A股市场在盘初小幅调整后重新波动上行,截至上午收盘,上证指数上涨0.68%。

国泰君安首席固收分析师覃汉表示,MLF利率下调稳定市场信心,但因为中期利空的不确定性仍然较大,因此债市还没有到趋势性做多的时候。对于大多数投资者而言,建议继续耐心等待更为确定的上车时点出现。MLF利率下调,更利好股市。

(文章来源:中国证券报)

(责任编辑:DF064) 郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。