客服热线:

客服热线:

来新浪理财大学,听吴国平讲《期权实战:从入门到精通》,不说废话,干货教你收益翻番!

原标题:沪深300股指期权合约及相关业务规则正式发布!要点全解读

21世纪经济报道 内地资本市场第一个指数期权产品上市在即。

继确定沪深300股指期权将于12月23日上市后,12月14日晚,中国金融期货交易所(以下简称中金所)发布沪深300股指期权合约及相关业务规则,标志着沪深300股指期权合约及规则准备工作正式完成。

2019年11月10日至11月15日,中金所就沪深300股指期权合约及相关规则向社会公开征求意见。

在征求意见期间,中金所通过网上公开征求意见的方式,广泛听取市场各方的意见和建议。从此次征求意见情况看,市场参与者对中金所设计的沪深300股指期权合约及相关业务规则普遍表示认可。

中金所表示,下一步,将在中国证监会的统一领导下,以“四个敬畏、一个合力”为指引,扎实做好沪深300股指期权上市的各项工作,确保产品平稳推出、稳步运行。

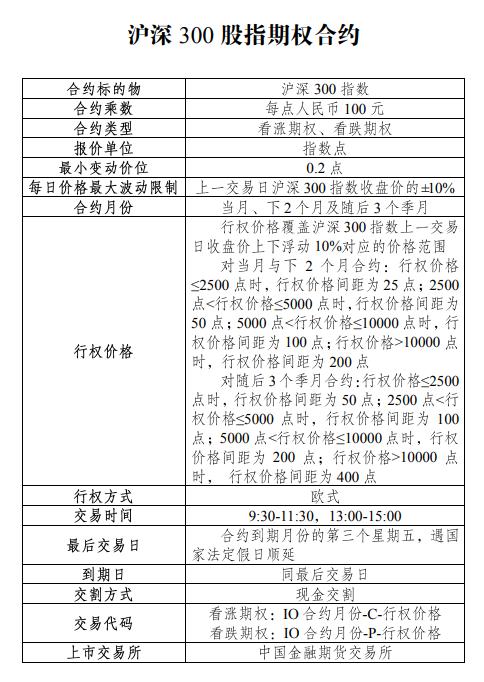

从合约细节来看,沪深300股指期权合约标的物为沪深300指数,合约乘数为每点人民币100元,合约类型为看涨期权、看跌期权,最小变动单位0.2点,报价单位指数点,每日价格最大波动限制为上一交易日沪深300指数收盘价的±10%,合约月份为当月、下2个月及随后3个季月,行权方式为欧式,交易时间为9:30-11:30 13:00-15:00,最后交易日为合约到期月份的第三个星期五,遇国家法定假日顺延。

21世纪经济报道记者也从中金所了解到合约设计的相关细节要点,并为投资者划出重点:

(一)为什么选择沪深300指数作为期权合约标的物?

从境外市场股指期权的发展路径看,各家交易所在上市首只股指期权时,均选择广为市场认可和接受的市场基准指数作为合约标的物。

以沪深300指数作为首个股指期权的标的物具有以下特点:

一是市场代表性好。沪深300指数市值覆盖率高,且行业分布分散。

二是较为成熟,机构投资者认可度高,市场基础好。沪深300指数作为跨市场宽基指数,具有更高的知名度和使用度,便于机构投资者透明、高效地进行跨市场套利和风险管理。

三是风险可控。沪深300指数个股与行业权重较为均衡,指数稳定性高,抗操纵性强。

(二)沪深300股指期权的合约乘数为什么是100点?

合约乘数与标的指数点是决定合约面值规模的重要因素。合约乘数过大可能导致流动性不足,而过小可能会导致机构投资者买卖合约数量过多,交易成本较大。因此合约乘数应平衡好市场流动性与交易成本两者的关系。按照目前沪深300指数的点位和每点100元人民币的合约乘数计算,沪深300股指期权的合约规模受到市场认可。

(三)沪深300股指期权的合约类型名称为什么不叫“认购期权”和“认沽期权”?

从学界还是业界的使用习惯来看,看涨看跌和认购认沽两种说法都普遍存在,且均已得到投资者的广泛认可和接受。

(四)沪深300股指期权的最小变动价位为什么是0.2?

目前的股指期权权利金最小变动价位与同标的股指期货的最小变动价位相匹配,方便投资者理解和操作。

(五)沪深300股指期权的每日价格最大波动限制是如何规定的?

中金所借鉴境内外市场成功经验,将标的指数上一交易日收盘价±10%作为沪深300股指期权的每日价格最大波动限制。

(六)沪深300股指期权的合约月份为什么有6个,是如何考虑的?

沪深300股指期权提供3个近月合约和随后3个季月合约,能满足投资者在各个期限上的交易和风险管理需求。合约存续期最长的第3个季月合约,可基本覆盖1年的关键期限。

(七)沪深300股指期权的行权价格是如何考虑的?

沪深300股指期权的行权价格覆盖范围与间距应与指数波动情况相协调。若间距设计过小,将导致合约数量过多,易分散市场流动性。一方面,目前的行权价格完全覆盖了指数的涨跌停板,确保投资者有可交易的虚值或平值期权。另一方面,不论标的指数如何变动,近月合约行权价间距与指数比值在1%-2.5%,远月合约行权价间距与指数比值在2%-5%,符合国际市场惯例。

(八)沪深300股指期权的行权方式为何为欧式?

从全球来看,几乎所有的股指期权合约都是欧式期权,欧式期权买方只能于到期时行权。这一行权制度相对比较简单,投资者容易定价和操作。

(九)沪深300股指期权到期日和最后交易日为什么是到期月份的第三个周五?

股指期权的到期日和最后交易日与同标的的股指期货市场协调一致,便于投资者进行风险管理。

(十)沪深300股指期权的交割方式为何为现金交割?

在全球市场上基于现货指数的股指期权都采用现金交割方式。

(十一)沪深300股指期权的交易代码代表什么含义?

股指期权的合约交易代码包含品种、合约类型、合约月份、行权价格等要素。其中IO为品种,指代沪深300股指期权,合约月份采用与沪深300股指期货相同的标示方式,C为看涨期权,P为看跌期权,最后为行权价格。

(十二)股指期权目前提供哪些交易指令?是出于怎样的考虑?

股指期权目前仅提供限价指令。市价指令在合约流动性不足时容易造成价格异动,造成投资者损失,股指期权目前不提供市价指令,主要考虑为防范价格异动,保护投资者权益。

(十三)股指期权为何要设置收盘集合竞价制度?对每日结算价的确定方式产生何种影响?

股指期权每日结算价不仅是计算保证金、涨跌停板的重要因素,也是资管产品净值计算的依据。股指期权引入收盘集合竞价机制,并以收盘集合竞价的成交价作为当日结算价,能在一定程度上防范价格非理性偏离,确保结算价更好反映收盘时段的最新的价格信息,提升各类业务操作效率。

(十四)行权最低盈利金额的设置是出于怎样的考虑?

在行权过程中,会员可能对客户收取的行权手续费存在差异,因而通过提供行权最低盈利金额这一设置,客户可以根据自身行权手续费用标准通过会员设定行权条件。

(十五)股指期权为何公布德尔塔?

德尔塔是期权重要的风险指标,中金所将在每日信息中发布各期权合约的德尔塔。

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)