客服热线:

客服热线:

来源:屈庆债券论坛

原标题:MLF降息落地后,市场还有哪些变数?——江海证券债市日评2019-11-6

主要内容:

一、利率债投资策略:虽然MLF利率超预期下调,但此前债市面临的主导利空因素目前并未出现边际缓和迹象,单纯MLF利率的下调并不足以驱动利率趋势性下行,过去两个交易日的利率回落更有可能是利率上行过程中的回调,而非上行趋势的拐点,在目前的时点利率逢低获利了结更为稳妥,加仓仍需谨慎。

MLF降息落地后,市场还有哪些变数?周二央行意外下调MLF操作利率,给市场带来了巨大的预期差,带动利率出现大幅下行。然而市场狂欢过后,更多的问题摆在了投资者面前:此次利率的下行是上行过程中的回调还是趋势的拐点?市场未来还面临哪些不确定性?此次MLF利率的下调究竟是趋势拐点还是事件冲击?经济企稳预期是否已经证伪?通胀预期是否已经被市场充分反映?贸易协议一旦达成对市场有何影响?

基本面企稳预期短期内依然难以证伪。虽然从历史季节性规律看,由于9月经济数据受到“季末效应”影响,因此10月经济数据通常会在9月份的基础上有所回落,这一特点在社融、消费等季节性较强的数据中表现更为明显。因此即使最终公布的10月经济数据较9月出现一定程度的下滑,也并不能够证明10月份经济下行压力出现了显著加大。而且目前市场对10月经济数据有所放缓已经有了较为充分的预期,即使最终公布的数据真的回落,对市场的影响也较为有限,不足以给市场提供利率趋势下行的理由。我们更倾向于观察季节性相对较弱,能够更清晰地反映稳增长政策导向的数据如何变化,例如基建投资增速、例如社融存量同比增速等等,这些数据才能够更为真实的反映经济的运行趋势究竟如何。从目前的高频数据看,10月的经济数据恐怕很难出现超季节性的大幅回落,基本面企稳的预期短期内依然难以证伪。

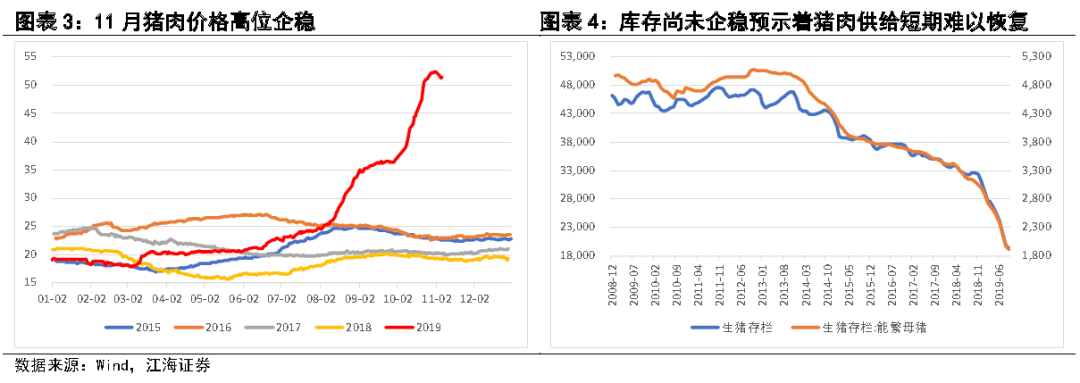

通胀预期年内仍难显著缓和。9月以来利率大幅调整最主要的驱动因素就是猪肉价格超预期上涨带动通胀预期升温,那么未来通胀预期能否明显缓和,就一定程度上决定了市场调整何时结束,拐点何时到来。从目前的情况看,虽然猪肉价格出现了高位企稳的迹象,但由于猪肉库存尚未出现企稳迹象,预示着至少未来半年内猪肉供给依然难以恢复,供需缺口难以弥补决定了猪肉价格的拐点依然遥遥无期。而且从同比来看,去年四季度受非洲猪瘟引发养殖户恐慌出栏影响,猪肉价格呈现震荡下行走势,即使今年四季度猪肉价格不再上涨,猪肉价格的同比涨幅也将继续扩大,对通胀的推升作用也会加强。此外,考虑到去年四季度CPI和PPI的基数双双大幅走低,基数效应也将导致四季度CPI加速上行,PPI触底反弹,通胀压力明显加大。因此年内通胀预期依然难以缓和。

OMO利率是否调整才是货币政策基调是否转变的最有力证据。虽然央行超预期下调了MLF利率,但考虑到目前MLF利率通过影响LPR报价,直接传导至实体融资成本,因此此次央行下调MLF更有可能的意图是在LPR利率难以进一步压降的基础上,通过降低LPR的定价基准MLF利率,进一步引导LPR利率和实体融资成本下行,而非向市场释放货币政策转向宽松的信号。如果央行真的想要向市场释放宽松信号,更应该下调的是OMO利率,因为OMO利率才是事实上的利率走廊下限,OMO利率的下调才能真正引导资金利率和短端债券利率下行,从而进一步向长端利率传导,给市场释放货币政策宽松的信号。至少从目前来看,央行并没有释放出下调OMO利率的意图,单纯根据MLF降息判断货币政策转向宽松的逻辑很难站得住脚。

一、利率市场展望:MLF降息落地后,市场还有哪些变数?

周三债券市场交投较为清淡,早盘央行未进行公开市场操作,今日无逆回购到期,公开市场0投放0回笼。资金面整体延续宽松格局,各期限资金利率和昨日相比涨跌互现,变化不大。现券方面,早盘市场对货币政策宽松的乐观情绪仍在发酵,推动利率低开,190210开盘利率较昨日收盘下行1.25bp,随后利率快速反弹至昨日收盘水平附近。此后市场情绪较为胶着,利率全天窄幅波动,直至尾盘市场波动有所加大,利率先下后上,最终长端利率较昨日上行1bp以内,中短端利率则在资金面宽松的推动下较昨日下行1-3bp不等。国债期货高开后震荡走高,全天小幅收涨。后期我们关注:

MLF降息落地后,市场还有哪些变数?周二央行意外下调MLF操作利率,给市场带来了巨大的预期差,带动利率出现大幅下行。然而市场狂欢过后,更多的问题摆在了投资者面前:此次利率的下行是上行过程中的回调还是趋势的拐点?市场未来还面临哪些不确定性?此次MLF利率的下调究竟是趋势拐点还是事件冲击?经济企稳预期是否已经证伪?通胀预期是否已经被市场充分反映?贸易协议一旦达成对市场有何影响?为了厘清这些问题,我们需要对目前市场的一系列主导因素进行全方位的分析,找出市场目前依然存在的各种变数,才能对未来市场的潜在波动做好充足的准备。

基本面企稳预期短期内依然难以证伪。虽然从历史季节性规律看,由于9月经济数据受到“季末效应”影响,因此10月经济数据通常会在9月份的基础上有所回落,这一特点在社融、消费等季节性较强的数据中表现更为明显。因此即使最终公布的10月经济数据较9月出现一定程度的下滑,也并不能够证明10月份经济下行压力出现了显著加大。而且目前市场对10月经济数据有所放缓已经有了较为充分的预期,即使最终公布的数据真的回落,对市场的影响也较为有限,不足以给市场提供利率趋势下行的理由。我们更倾向于观察季节性相对较弱,能够更清晰地反映稳增长政策导向的数据如何变化,例如基建投资增速、例如社融存量同比增速等等,这些数据才能够更为真实的反映经济的运行趋势究竟如何。从目前的高频数据看,10月的经济数据恐怕很难出现超季节性的大幅回落,基本面企稳的预期短期内依然难以证伪。

通胀预期年内仍难显著缓和。9月以来利率大幅调整最主要的驱动因素就是猪肉价格超预期上涨带动通胀预期升温,那么未来通胀预期能否明显缓和,就一定程度上决定了市场调整何时结束,拐点何时到来。从目前的情况看,虽然猪肉价格出现了高位企稳的迹象,但由于猪肉库存尚未出现企稳迹象,预示着至少未来半年内猪肉供给依然难以恢复,供需缺口难以弥补决定了猪肉价格的拐点依然遥遥无期。而且从同比来看,去年四季度受非洲猪瘟引发养殖户恐慌出栏影响,猪肉价格呈现震荡下行走势,即使今年四季度猪肉价格不再上涨,猪肉价格的同比涨幅也将继续扩大,对通胀的推升作用也会加强。此外,考虑到去年四季度CPI和PPI的基数双双大幅走低,基数效应也将导致四季度CPI加速上行,PPI触底反弹,通胀压力明显加大。因此年内通胀预期依然难以缓和。

OMO利率是否调整才是货币政策基调是否转变的最有力证据。虽然央行超预期下调了MLF利率,但考虑到目前MLF利率通过影响LPR报价,直接传导至实体融资成本,因此此次央行下调MLF更有可能的意图是在LPR利率难以进一步压降的基础上,通过降低LPR的定价基准MLF利率,进一步引导LPR利率和实体融资成本下行,而非向市场释放货币政策转向宽松的信号。如果央行真的想要向市场释放宽松信号,更应该下调的是OMO利率,因为OMO利率才是事实上的利率走廊下限,OMO利率的下调才能真正引导资金利率和短端债券利率下行,从而进一步向长端利率传导,给市场释放货币政策宽松的信号。至少从目前来看,央行并没有释放出下调OMO利率的意图,单纯根据MLF降息判断货币政策转向宽松的逻辑很难站得住脚。

综上所述,虽然MLF利率超预期下调,但此前债市面临的主导利空因素目前并未出现边际缓和迹象,单纯MLF利率的下调并不足以驱动利率趋势性下行,过去两个交易日的利率回落更有可能是利率上行过程中的回调,而非上行趋势的拐点,在目前的时点利率逢低获利了结更为稳妥,加仓仍需谨慎。

注:本文有删减

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)