客服热线:

客服热线:

原标题:【专题】“双节”临近,资金面怎么看?——申万债券热点聚焦系列之十

来源:申万宏源固收研究

往年“双节”资金面及央行操作回顾和总结:年末资金面波动会加大,但中枢未必会上行,上下波动幅度与当时的货币政策意图有关。在降准降息周期内,年末资金面中枢相对平稳甚至小幅下行,而在紧缩周期内,年末资金面往往会出现大幅上行,且波动范围较大。

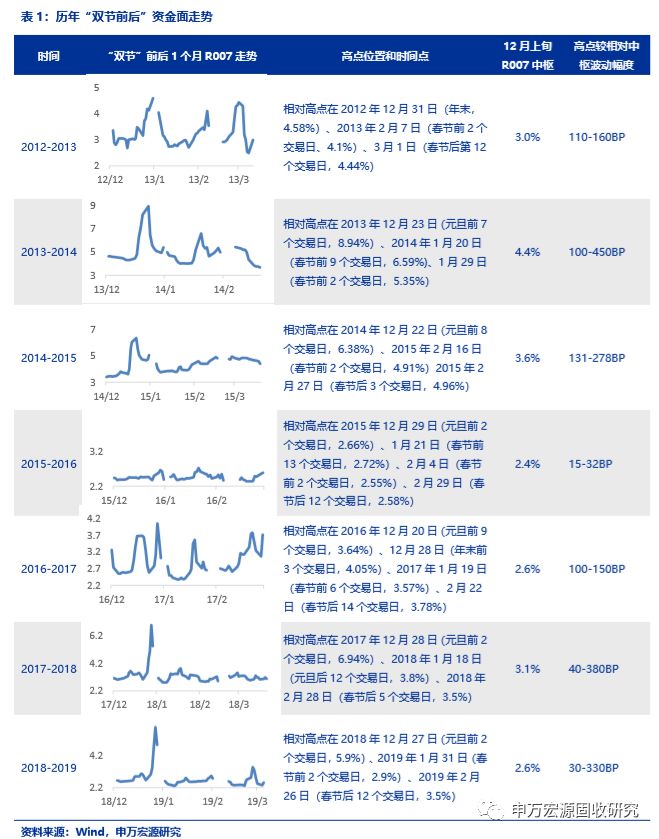

我们回顾和总结了2012年以来“双节”前后资金面情况发现:元旦前后资金面的季节性波动比较显著,但春节前后,资金面并不一定会出现大幅的季节性波动,甚至较为平坦。(1)时间节点上,如果以R007为指标,最高点往往出现在元旦前1-3个交易日,此外,春节前2-3个交易日以及春节后2周左右也可能会出现资金面偏紧的情形。(2)波动幅度方面,货币政策偏宽松时期,资金面波动幅度相对较小,反之亦然。例如,波动最小的是2015-2016年,当年央行正在实施连续性降息,最高点仅较中枢上行25-32BP;波动较大的有2013-2014年,当时货币政策紧缩预期较浓,资金面和债市都处于相对高位,2013年6月和12月资金面曾两度遭遇“钱荒”冲击,年末波动也有所加剧。

我们选取了两个与当前“偏宽松货币政策+逆周期调节”政策组合接近的两个时期,一个是2012-2013年,另一个是2015-2016年,具体看央行的货币政策执行情况及资金面节奏。(1)2012-2013:节前加大逆回购平缓资金面波动。相对高点在2012年12月31日(年末,4.58%)、2013年2月7日(春节前2个交易日、4.1%)、3月1日(春节后第12个交易日,4.44%),较低点3.0%的中枢上浮幅度约在110-160BP。当时加大逆回购是缓和资金面波动的主要操作。从央行操作来看,2012年末央行在12月下旬加大净投放力度,释放超2000亿元流动性,跨年后回笼;春节前一周释放超6600亿流动性,并于春节后回笼,以此缓和资金面波动。(2)2015-2016年:处于降准降息周期内,年末资金面波动极小。相对高点在2012年12月29日(年末前2个交易日,2.66%)、1月21日(春节前13个交易日,2.72%)、2月4日(春节前2个工作日,2.55%)、2月29日(春节后12个工作日,2.58%),较低点2.4%上浮幅度仅为15-32BP。天量逆回购+超量MLF维稳春节资金面。从央行操作来看,12月中旬开始央行加大逆回购净投放力度,春节前1个月内,逆回购累计净投放约1.38万亿元、MLF净投放6125亿元。

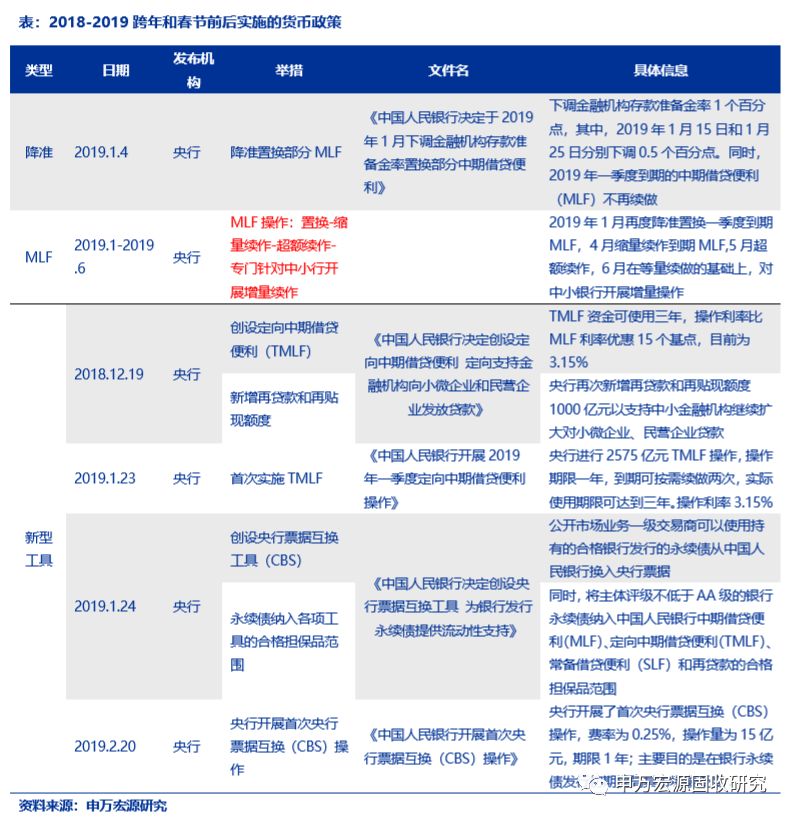

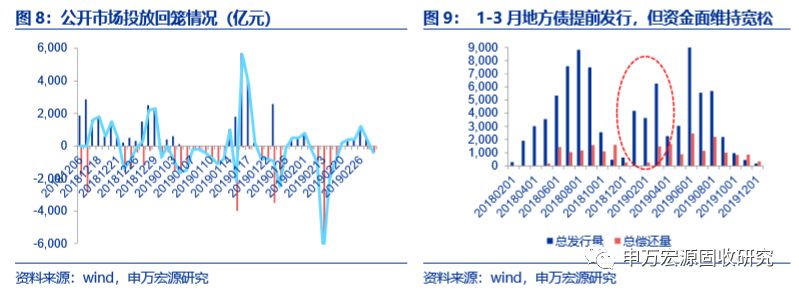

关于一季度专项债供给压力:我们认为,专项债供给≠流动性收紧压力,央行可用于对冲的货币政策工具丰富。类比2019年初,专项债提前至1月发行、MLF月均有4000亿左右到期,市场一度担心产生的流动性压力。但1月期间,央行采取多项货币政策对冲。例如在1月初宣布在1月15日和1月25日分别降准置换到期MLF且释放一定流动性、逆回购大幅投放、首次实施TMLF、动用春节临时准备金等,资金面情绪极度乐观。

今年“双节”间隔较近,资金面怎么看?逆周期调节基调不变,预计货币政策继续维稳资金面,预计“双节”资金面有波动但不会过紧。从整体政策基调来看,近期中央政治局会议及央行均表态加强逆周期,预计短期内货币政策将继续维持资金面稳定,今年跨年和春节前后资金面中枢不会出现明显上移,节点上,年末、春节前2-3天、春节后2周左右资金面可能会向上波动,但整体不会过紧。

央行可用的货币政策工具较为丰富。对于年末季节性波动压力,预计央行将从12月中旬起加大逆周期投放力度,除7D外,辅以14D及28D逆回购操作;对于Q1地方债提前发行,12月末或1月加大MLF投放、重启TMLF或结构性降准均是可选操作;对于春节期间近万亿的流动性需求,预计将以逆回购以及临时准备金动用安排的形式释放。

对债市而言,预计短期内债市维持震荡,而随着基本面下行压力继续、2020年2月CPI高位小幅回落,预计央行货币政策将继续维持偏宽松格局,不排除进一步降准降息的可能性,对利率债整体偏多。从空间上看,对后市不必过度悲观,但是从时间上看,债市确实还将会继续有波折,预期会有反复。建议伴随调整择机布局,2020年债市观点请详见《2020年:牛熊过渡年——2020年利率债市场投资策略》。

正 文

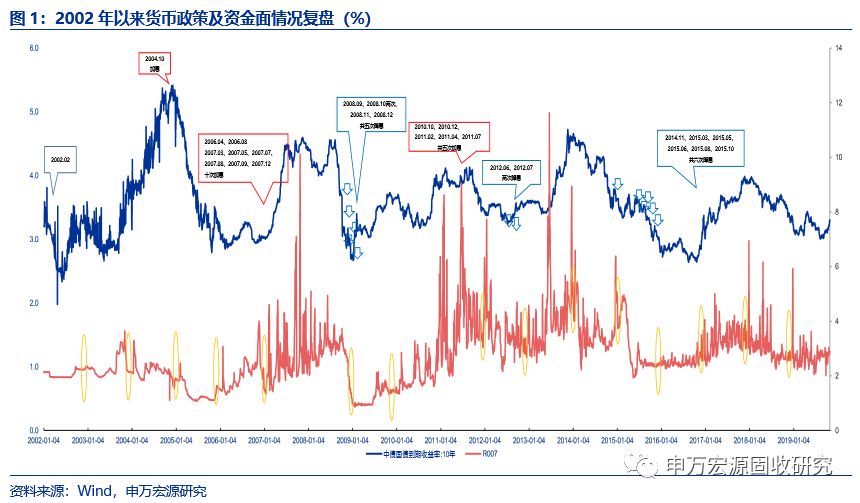

1.年末资金面波动会加大,但中枢未必会上行

从以往的情形来看,年末资金面波动会加大,但未必中枢会显著上行,且波动幅度与当时的货币政策意图有关。在降准降息周期(蓝色对话框对应的阶段)内,年末资金面中枢相对平稳甚至小幅下行,而在紧缩周期(红色对话框对应时期)内,年末资金面往往会出现大幅上行,且波动范围较大。

我们在表1中回顾和总结了2012年以来“双节”前后资金面的情况,可以看出,元旦前后资金面的季节性波动比较显著,但春节前后,资金面并不一定会出现大幅的季节性波动,甚至较为平坦。

时间节点上,如果以R007为指标,最高点往往出现在元旦前1-3个交易日,此外,春节前2-3个交易日以及春节后2周左右也可能会出现资金面偏紧的情形。

波动幅度方面,货币政策偏宽松时期,资金面波动幅度相对较小,反之亦然。波动最小的是2015-2016年,当年央行正在实施连续性降息,最高点仅较资金利率中枢上行25-32BP;波动较大的有2013-2014年,当时货币政策紧缩预期较浓,资金面和债市都处于相对高位,2013年6月和12月资金面曾两度遭遇“钱荒”冲击,年末波动也有所加剧。

2.货币政策偏宽时期回顾:12-13、15-16

我们选取了两个与当前“偏宽松货币政策+逆周期调节”政策组合接近的两个时期,一个是2012-2013年,另一个是2015-2016年,具体看央行的货币政策执行情况及资金面节奏。

(1)2012-2013:节前加大逆回购平缓资金面波动

相对高点在2012年12月31日(年末,4.58%)、2013年2月7日(春节前2个交易日、4.1%)、3月1日(春节后第12个交易日,4.44%),较低点3.0%的中枢上浮幅度约在110-160BP。

当时加大逆回购是缓和资金面波动的主要操作。从央行操作来看,2012年末央行在12月下旬加大净投放力度,释放超2000亿元流动性,跨年后回笼;春节前一周释放超6600亿流动性,并于春节后回笼,以此缓和资金面波动。

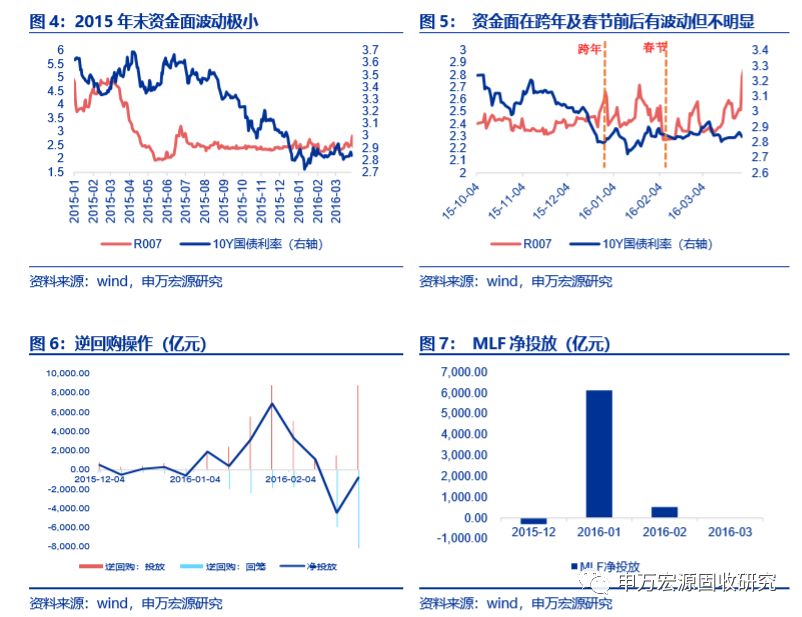

(2)2015-2016年:处于降准降息周期内,年末资金面波动极小。

相对高点在2012年12月29日(年末前2个交易日,2.66%)、1月21日(春节前13个交易日,2.72%)、2月4日(春节前2个工作日,2.55%)、2月29日(春节后12个工作日,2.58%),较低点2.4%上浮幅度仅为15-32BP。

天量逆回购+超量MLF维稳春节资金面。从央行操作来看,12月中旬开始央行加大逆回购净投放力度,春节前1个月内,逆回购累计净投放约1.38万亿元、MLF净投放6125亿元。

3.关于一季度专项债供给压力

专项债供给≠流动性收紧压力,央行可用于对冲的货币政策工具丰富。类比2019年初,专项债提前至1月发行、MLF月均有4000亿左右到期,市场一度担心产生的流动性压力。但1月期间,央行采取多项货币政策对冲。例如在1月初宣布在1月15日和1月25日分别降准置换到期MLF且释放一定流动性、逆回购大幅投放、首次实施TMLF、动用春节临时准备金等,资金面情绪极度乐观。

4.今年“双节”间隔较近,资金面怎么看?

逆周期调节基调不变,预计货币政策继续维稳资金面,预计“双节”资金面有波动但不会过紧。从整体政策基调来看,近期中央政治局会议及央行均表态加强逆周期,预计短期内货币政策将继续维持资金面稳定,今年跨年和春节前后资金面中枢不会出现明显上移,节点上,年末、春节前2-3天、春节后2周左右资金面可能会向上波动,但整体不会过紧。。

央行可用的货币政策工具较为丰富。对于年末季节性波动压力,预计央行将从12月中旬开始,加大逆周期投放力度,除7天期以外,辅以14天及28天逆回购操作;对于一季度地方债提前发行,12月末或1月加大MLF投放、重启TMLF或者结构性降准均是可选操作;对于春节期间近万亿的流动性需求,预计将以14或28天逆回购以及临时准备金动用安排的形式释放。

对债市而言,预计短期内债市维持震荡,而随着基本面下行压力继续、2020年2月CPI高位小幅回落,预计央行货币政策将继续维持偏宽松格局,不排除进一步降准降息的可能性,对利率债整体偏多。从空间上看,对后市不必过度悲观,但是从时间上看,债市确实还将会继续有波折,预期会有反复。建议伴随调整择机布局,2020年债市观点请详见《2020年:牛熊过渡年——2020年利率债市场投资策略》。

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)