客服热线:

客服热线:

国君固收 | 报告导读:

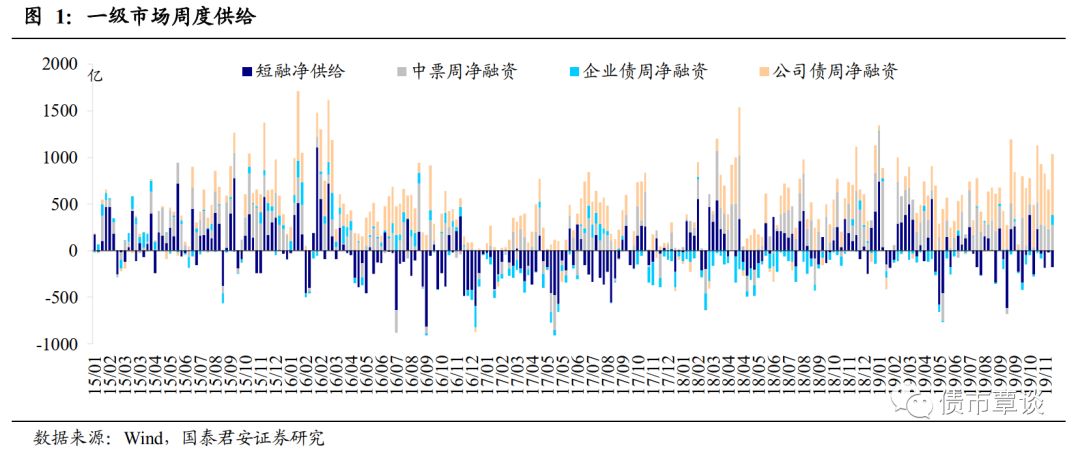

一级市场:本周净融资额环比上升。信用债总发行2235.91亿,到期1380.46亿,净融资855.45亿,环比上升216.4亿。其中,民营企业信用债总发行38.43亿,到期105.42亿,净融资-66.99亿,环比增加31.38亿。城投债融资环比下降、地产债融资环比上升。交通运输增幅最大,而城投降幅最大。

资金面整体宽松,收益率小幅下行。短端资金宽松、跨年资金需求上升的背景下,近期央行公开市场操作“锁短放长”倾向明显,持续暂停逆回购操作,而加大MLF操作,兼顾流动性与稳增长需求。总体来看,信用债市场收益率多数下行,1Y期限、3Y期限各评级收益率下行2bp;5Y期限,AAA级收益率下行3bp,AA+、AA及AA-级收益率上行2bp。信用利差表现分化,信用期限利差普遍收窄。1Y期限,各等级信用利差收窄1bp;3Y期限,各等级级信用利差走阔1bp;5Y期限,AAA级信用利差走阔4bp,其余各等级信用利差收窄1bp。5Y-1Y期限,AAA级信用期限利差走阔1bp,其余各评级信用期限利差收窄4bp;5Y-3Y期限,AAA级信用期限利差走阔1bp,其余各评级信用期限利差收窄4bp; 3Y-1Y期限,信用利差各评级利差本周无变动。上周信用债周成交量4,738.9亿,环比上升19.16%。

上周违约和评级下调事件:上周违约和评级下调事件:17三鼎04、18西王CP002、H6凯迪03、17金贵01信用违约, 18西王CP002违约触发19西王SCP001、19西王SCP003交叉违约;博天环境、如意科技、万达股份评级下调。

正文

1. 一级市场回顾

1.1. 净融资额本周上升

净融资额本周上升。上周(12月9日-12月15日)信用债总发行2235.91亿,到期1380.46亿,净融资855.45亿,环比上升216.4亿。其中,民营企业信用债总发行38.43亿,到期105.42亿,净融资-66.99亿,环比增加31.38亿。发行主体以地方国企、央企为主,在总计221个发行主体中,地方国企和央企分别占159和47个席位。

具体来看,短融上周发行842.10亿,到期1022.30亿,净融资-180.20亿,环比增加162.19亿。中票上周发行458.50亿,到期182.00亿,净融资276.50亿,环比上升57.80亿。企业债上周发行156.60亿,到期50.59亿,净融资106.01亿,环比增长100.18亿。公司债上周发行778.71亿,到期125.56亿,净融资653.15亿,环比上升220.56亿。

从评级分布看,短融和中票以AAA、AA+高评级为主,其中AAA级发行量占比68.28%,AA+级占比18.11%。AAA评级信用债发行较上周增加413.84亿,AA+评级信用债发行较上周减少73.42亿,AA评级信用债发行较上周增加105.4亿,AA-评级信用债发行较上周减少2.0亿。

从期限分布看,3年期以内信用债发行规模占比71.50%。具体来看,1年期以下信用债发行857.3亿,环比增加40.61亿;1-3年期发行741.36亿,环比增加432.96亿;3-5年期发行581.65亿,环比增加37.85亿。

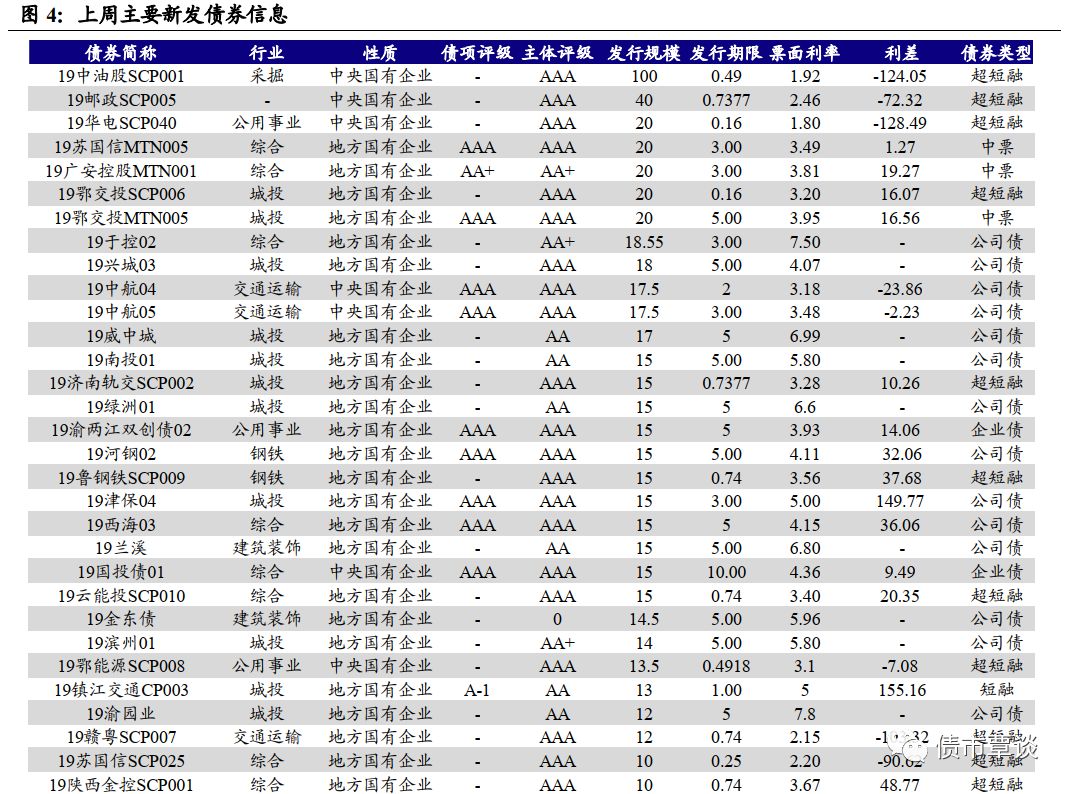

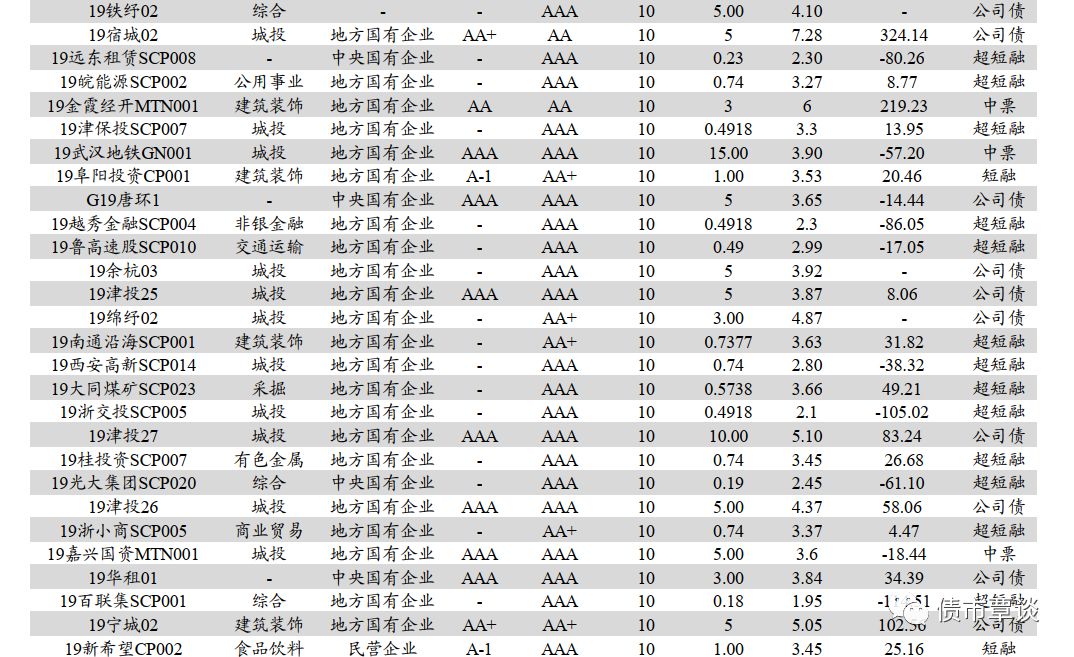

关注发行利率偏离估值较多的发行主体。19金霞经开MTN001发行主体为长沙金霞经济开发区开发建设总公司,是长沙金霞经济开发区内唯一的基础设施建设及土地整理主体,区域专营优势明显。同时,公司资产中存货和应收类款项规模大,资产流动性偏弱;公司短期偿债压力较大,以及未来投资支出规模大,存在一定对外融资压力,面临一定集中兑付压力等因素对公司信用水平产生不利影响。公司发行利率高于估值219bp。19华电SCP040发行主体为中国华电集团有限公司,公司作为国内五大发电集团之一,行业地位显著,在清洁能源装机规模、装备及环保技术水平等多方面具备很强的综合竞争优势。公司资本实力强、利润规模大、经营现金流呈大规模净流入态势。同时,需关注电煤价格上涨以及公司债务规模大等因素对公司信用水平带来的不利影响。发行利率低于估值128.49bp。

1.2. 城投债融资环比下降,地产债融资环比上升

城投债融资环比下降、地产债融资环比上升。上周城投债融资651.83亿,到期377.33亿,净融资274.50亿,净融资额环比下降506.85亿。地产债发行41.83亿,到期27.10亿,净融资14.73亿,净融资额环比上升45.43亿。

从产业债行业分布看,上周15个行业净融资额为正,其中城投、综合、建筑装饰净融资额分别为274.50亿、146.55亿、144.00亿。11个行业净融资额为负,其中商业贸易、休闲服务、医药生物的净融资额分别为-61.06亿元、-17.90亿、-14.92亿。从边际变化看,交通运输增幅最大,而城投降幅最大。

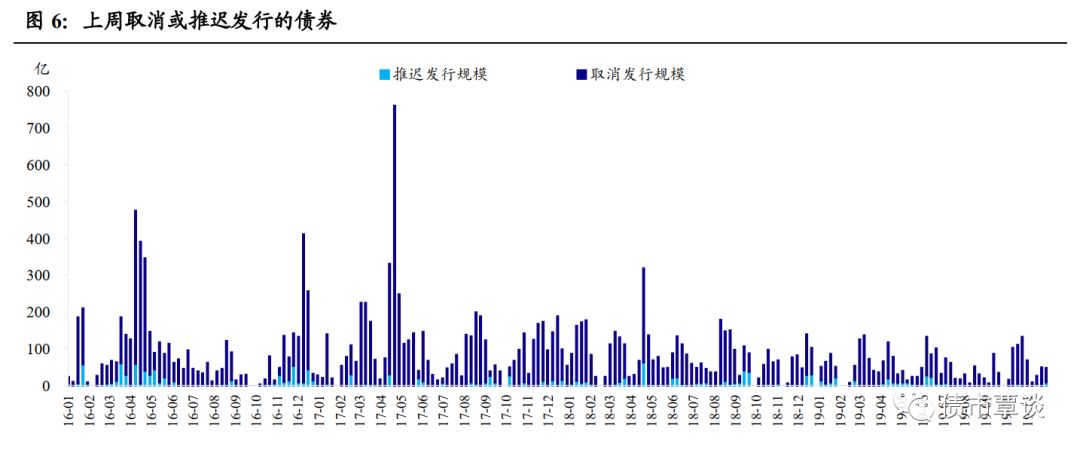

1.3. 信用债取消或推迟发行规模下降

信用债取消或推迟发行规模下降。上周信用债取消发行9只,共计划发行规模36.3亿,取消发行主体均为地方国有企业。无推迟发行债券。

2. 二级市场回顾

2.1. 资金面整体宽松,收益率小幅下行

资金面整体宽松,收益率小幅下行。中央经济工作会议在京举行,会议确定明年继续实施积极的财政政策和稳健的货币政策。央行12月6日开展1年期MLF操作3000亿元,比当日到期量多1125亿元,中标利率持平上次报3.25%。短端资金宽松、跨年资金需求上升的背景下,近期央行公开市场操作“锁短放长”倾向明显,持续暂停逆回购操作,而加大MLF操作,兼顾流动性与稳增长需求。总体来看,上周信用债市场收益率多数下行,1Y期限、3Y期限各评级收益率下行2bp;5Y期限各评级收益率多数上行,AAA级收益率下行3bp,AA+、AA及AA-级收益率上行2bp。

信用利差表现分化,信用期限利差普遍收窄。1Y期限,各等级信用利差收窄1bp;3Y期限,各等级级信用利差走阔1bp;5Y期限,AAA级信用利差走阔4bp,其余各等级信用利差收窄1bp。5Y-1Y期限,AAA级信用期限利差走阔1bp,其余各评级信用期限利差收窄4bp;5Y-3Y期限,AAA级信用期限利差走阔1bp,其余各评级信用期限利差收窄4bp; 3Y-1Y期限,信用利差各评级利差本周无变动。

2.2. AA级城投和中票利差表现分化

AA级城投和中票利差表现分化。上周3年期AA评级中债-城投估值收益率收于3.7274%,利差-9bp,较上周没有变化;5年期AA评级中债-城投估值收益率收于4.1711%,利差-30bp,较上周走阔4bp;7年期AA评级中债-城投估值收益率收于4.7417%,利差-31bp,较上周收窄1bp。

警惕弱资质区域利差走扩风险。从城投债区域利差对比看,贵州、云南、湖南、辽宁、山西等地区域利差偏高。从本周城投债区域利差变动来看,内蒙古本周利差大幅走阔,反映了上周16呼和经开PPN001违约引起的市场避险情绪。

2.3. 二级市场周成交量上升,城投债成交量大幅上升

信用债周成交量环比上升。上周信用债周成交量4,738.9亿,环比上升19.16%。企业债、公司债、中票和短融周成交分别为338.47亿元,139.68亿元,2,308.16亿元,1,952.56亿元,企业债、公司债、中票和短融周成交量分别环比变化4.46%、9.60%、17.85%和24.62%。

城投债成交量大幅上升。城投、电力、综合、煤炭、钢铁成交量位居前5位,20个行业成交量环比上周上升。其中,城投成交量上升规模最大,环比上升1003.26亿。

关注偏离估值较多的交易情况。上周共有21只债券成交价差幅度超过10%,其中中信国安集团有限公司14中信国安MTN002、15中信国安MTN003等多只债券违约,2018年度第二期中期票据(债券简称:18中信国安MTN002,债券代码:101800831)应于2019年8月1日付息,由于公司资金链紧张,未按时兑付利息,构成实质违约,联合资信2019年11月7日将其纳入评级关注;湘潭建设中债隐含评级被下调至A+,前日评级为AA-;天神娱乐2019年7月、8月、10月多次因信息披露虚假或严重误导性陈述、员工违规等原因被处罚,被纳入评级关注;宜华集团所持部分公司股份被轮候冻结加大了其再融资压力,或将给公司未来经营发展带来一定不确定性,中诚信证评2019年9月11日将其纳入评级关注。应当密切关注相关事件后续进展,合理规避风险。

2.4. 交易所活跃个券市场表现

高收益债收益率多数上行。交易所7%以上高收益债收益率多数上行。成交量最高的前20大高收益债中15安城债上行幅度最大为469bp。

高等级债收益率涨跌互现。成交量最高的前20大高等级债收益率涨跌互现,其中19曲文01下行幅度最大,为139bp;17清控01上行幅度最大,为363bp。

地产债中,成交前20的债券收益率多数上行,其中18海伦02上行幅度最大为53bp。

城投债中,活跃券的收益率多数下行,其中19曲文01下行幅度最大为139bp。

3. 信用违约和评级下调事件汇总

3.1. 上周信用违约事件

1)三鼎控股集团(17三鼎04)

三鼎控股集团公告称,受宏观降杠杆、银行信贷收缩、民营企业融资困难等多重因素影响,公司流动性出现问题,偿债压力较大,导致公司未能按时偿付“17三鼎04”的回售资金和利息。

2)西王集团(18西王CP002)

西王集团公告称,“18西王CP002”应于12月10日兑付本息。截至12月10日营业终了,公司未能按照约定将“18西王CP002”兑付资金按时足额划至托管机构。

主承销商光大证券、交通银行公告,截至12月11日,“18西王CP001”和“18西王CP002”均未完成兑付工作,已触发“19西王SCP001”、“19西王SCP003”交叉违约条款。

3)ST凯迪(H6凯迪03)

*ST凯迪公告,“H6凯迪03”将于2019年12月16日到期,因公司目前资金周转困难,不能按期兑付H6凯迪03的本金及债券利息,公司会积极筹措资金,争取尽早完成本金及债券利息的支付。

4)ST金贵(17金贵01)

ST金贵公告,因目前公司资金周转困难,不能按期支付“17金贵01”回售款项及应付利息款项。

3.2. 上周评级下调事件

1)博天环境(G16博天)

新世纪评级公告称,将博天环境主体信用等级由“AA-”下调至“BBB”,评级展望为“列入负面观察名单”,维持“G16博天”债项信用等级为“AAA”。

东方金诚公告称,将博天环境主体信用等级由AA-下调至BBB,评级展望为负面,维持由深圳高新投提供全额无条件不可撤销保证担保的“17博天01”信用等级为AAA,并移出信用评级观察名单。

2)山东如意科技集团

穆迪公告称,将山东如意科技集团有限公司企业家族评级从“B3”下调至“Caa1”。此前11月27日大公发布公告,将发行人及“15如意债”、“17如意01”、“17如意科技MTN001”、“18如意01”和“19如意科技MTN001”列入信用观察名单。。

3)万达股份

标普公告,将万达股份评级下调至B,展望为负面。

GUOTAI JUNAN Securities FICC Research

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)