客服热线:

客服热线:

国君固收 | 报告导读:

【发行情况】本次金牌厨柜总共发行不超过3.92亿元可转债。优配:每股配售5.896元面值可转债;仅设网上发行,T-1日(12-12周四)股权登记日;T日(12-13周五)网上申购;T+2日(12-17周二)网上申购中签缴款。配售代码:753180;申购代码754180。

【条款分析】本次可转债发行期限6年,票息为递进式(0.4%,0.7%,1.0%,1.5%,3.0%,3.5%),到期回售价为118元(含最后一期利息)。主体评级为AA-,转债评级为AA-,按照6年AA-中债企业债 YTM 6.94%计算,纯债价值为82.83元,YTM为3.81%。发行6个月后进入转股期,初始转股价62.69元,12月11日收盘价为60.8元,初始平价96.99元。条款方面,15/30+80%的下修条款,15/30+130%的有条件赎回条款,30/30+70%的回售条款。可转债潜在稀释比率约为9.33%。

【公司基本面】公司主营业务为整体厨柜、衣柜和木门等全屋定制家具产品的研发、设计、生产、销售、安装,致力于为消费者提供高品质、个性化的定制家具综合服务。2019年三季度营收13.87亿元,同比+22.75%;归母净利润1.32亿元,同比+10.78%,毛利率为35.07%。目前公司市值为41亿元左右,PE TTM 18.3倍,估值水平偏低。

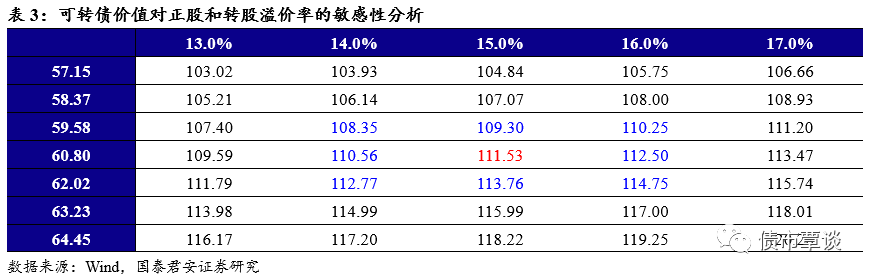

【发行定价】绝对估值法,假设隐含波动率为38%左右,以2019年12月11日正股价格计算的可转债理论价格为111~112元。相对估值法,目前同为家居行业的欧派转债和好客转债平价分别为97.08元、88.39元,转股溢价率分别为23.74%、21.79%。考虑到公司当前股价对应的转债平价低于面值,公司整体资质不错,但评级相对较低,我们预计金牌转债上市首日的转股溢价率区间为【14%,16%】,当前价格对应相对估值为111~113元。综合考虑,预计金牌转债上市首日价格在111~112元之间。

【申购建议】金牌厨柜总股本0.67亿股,前十大股东持股比例74.48%。如果假设原有股东70%参与配售,那么剩余1.176亿元供投资者申购。假设网上申购户数为100万户,平均单户申购金额为100万元,预计中签率在0.012%附近。考虑到当前转债平价低于面值,公司经营情况尚可,建议可以参与一级市场申购,二级市场可以配置。

正文

1. 投资建议

预计金牌转债上市首日定价区间为111~112元。按照2019年12月11日收盘价计算,金牌转债对应平价为96.99元。目前同为家居行业的欧派转债和好客转债平价分别为97.08元、88.39元,转股溢价率分别为23.74%、21.79%。考虑到公司当前股价对应的转债平价低于面值,公司整体资质不错,但评级相对较低,我们预计金牌转债上市首日的转股溢价率区间为【14%,16%】,当前价格对应相对估值为111~113元。绝对估值下,理论价格为111~112元。综合考虑,我们预计金牌转债上市首日的定价区间为111~112元。

可以参与申购,二级市场可以配置。公司主营业务为整体厨柜、衣柜和木门等全屋定制家具产品的研发、设计、生产、销售、安装,致力于为消费者提供高品质、个性化的定制家具综合服务。考虑到当前转债平价低于面值,公司经营情况尚可,建议可以参与一级市场申购,二级市场可以配置。

2. 发行信息及条款分析

发行信息:本次转债发行规模为3.92亿元,网上申购及原股东配售日期为2019年12月13日,网上申购代码为“754180”,缴款日为12月17日。公司原有股东按每股配售5.896元面值可转债的比例优先配售,配售代码为“753180”。网上发行申购上限为100万元,主承销商兴业证券最大包销比例为30%,最大包销额为11,760万元。

基本条款:本次发行的可转债存续期为6年,票面利率为第一年为0.40%、第二年为0.70%、第三年为1.00%、第四年为1.50%、第五年为3.0%、第六年为3.50%。转股价为62.69元/股,转股期限为2020年6月19日至2025年12月12日,可转债到期后的五个交易日内,公司将按票面面值118%(含最后一期利息)的价格赎回全部未转股的可转债。本次可转债募集资金将主要用于厦门金牌厨柜股份有限公司同安四期项目1#、2#、4#、5#厂房建设项目和江苏金牌厨柜有限公司二期工程项目3#、5#厂房建设工程。

3. 正股基本面分析

公司简介:

公司从属定制家具行业。公司主营业务为整体厨柜、衣柜和木门等全屋定制家具产品的研发、设计、生产、销售、安装,致力于为消费者提供高品质、个性化的定制家具综合服务。公司拥有被认定为“中国驰名商标”的“金牌厨柜”品牌,除此之外,公司旗下还拥有“桔家衣柜”、“桔家木门”、“MALIO玛尼欧”等高端品牌。2018年全年营收17.02亿元,YoY+18.01%;归母净利润2.1亿元,YoY+26.05%。2019年前三季度营收13.87亿元,同比+22.75%;归母净利润1.32亿元,同比+10.78%。自2014年起,公司毛利率整体有所下降,但净利率有所提高,2018年毛利率为39%,净利率为12.35%。2019年前三季度公司毛利率和净利率均下降,毛利率降至35.07%,净利率降至9.5%。

公司经营分析:

公司主营整体厨柜业务,近两年大力发展整体衣柜业务。公司经营以整体厨柜业务为主,2018年整体厨柜业务营收占比高达90%。同时,2017年公司开始大力发展整体衣柜业务,2018年整体衣柜业务营收占比上涨至8%。

2016年起整体厨柜收入增速下滑,但毛利率有所提升。公司整体厨柜业务自2016年起,营收增速便大幅下降,2018年营收15.36亿元,同比增长10.8%。从整体厨柜的毛利率来看,在2018年之前,该项业务的毛利率均略低于公司整体毛利率,2018年情况反转,整体橱柜毛利率小幅上涨至39.91%,略高于当年公司整体毛利率39%,原因系整体衣柜业务处于快速发展期,毛利率较低,仅为18.89%,拉低了公司整体毛利率。

经销为主、直营及大宗等业务为辅。公司的销售方式分为四种,经销、直营、大宗和出口。公司以经销模式为主,经销模式带来的收入占比超过60%,主要受益于公司品牌市场认可度的提升和产品销售结构的优化,经销模式毛利率稳中有升,位居第二。公司以直营和大宗模式为辅,直营模式近年来收入贡献占比有所下降,2019年上半年下降至12.36%,但直营模式的毛利率是四种模式之最,2019年上半年高达70.5%,主要系直营模式为公司直接面向终端客户进行销售,销售价格较高。大宗模式近年来收入占比快速提高,2019年上半年上涨至22.42%,但该模式毛利率较低,主要系公司为了获得市场份额,前两年公司在价格上给予大宗客户一定让利,因此2017年和2018年大宗模式毛利率有所下降。随着公司产品逐渐获得大宗客户认可,公司的品牌溢价得以部分释放,加上持续优化排产改善成本,因此2019年1-6月大宗模式毛利率有所提升。出口模式的收入占比较小,毛利率基本保持稳定。

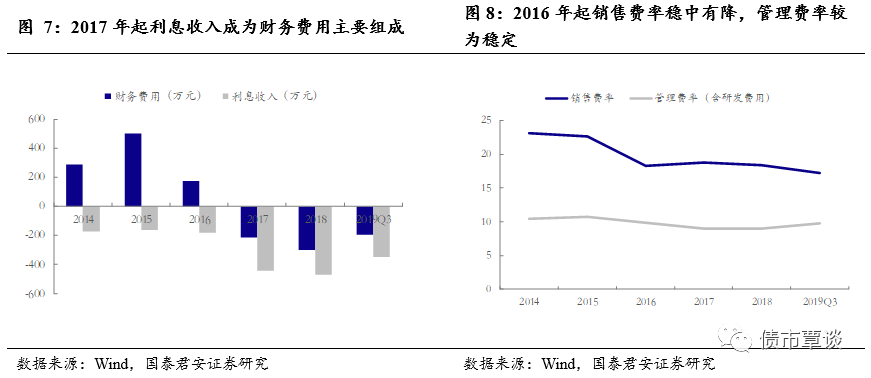

2017年起利息收入成为财务费用主要组成部分。公司2014-2016年的利息收入相对比较稳定,在160-180万元左右。从2017年起,公司利息收入大幅上涨,2017和2018两年均超过400万元,并相应导致财务费用由正转负,其原因主要为公司将部分暂时闲置的资金用于购买通知存款、结构性存款等产品,从而增加了利息收入。

2016年起公司销售费率稳中有降,管理费率较为稳定。自2016年起,公司销售费率稳定在18.5%左右,2017年起有小幅下降的趋势,2018年销售费率为18.43%,2019年前三季度为17.18%。公司管理费率保持较为稳定,2016年后基本保持在9%-10%之间。

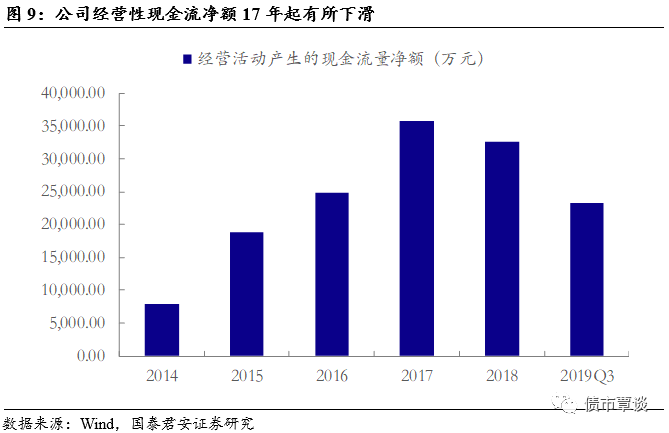

公司经营性现金流2017年起有所下滑。公司的经营活动每年均能产生正的现金流净额,有利于公司持续经营和扩大生产。公司经营性现金流净额于2017年达到峰值,为3.57亿元,但此后经营性现金流有所下滑,2018年为3.25亿元,2019年前三季度为2.33亿元。

行业竞争格局分析:

公司是定制家具行业的主要生产商。定制家具的产业链上游端为原材料,主要为板材、铝材、陶瓷和五金材料,下游端为各类消费需求,可细分为一手毛坯房装修、一手精装房装修、二手房翻新和在住房改造。

定制家具行业主要受下游房屋销售与居民消费能力影响。定制家具行业是一个新兴的细分领域,行业发展迅速,主要受到下游房屋销售与居民消费能力影响,现阶段行业周期性不明显。未来如果国内房地产市场交易出现长期低迷或大幅下滑,或者居民消费能力增长乏力,将对该行业景气度产生一定的不利影响。房地产市场交易情况可从商品房销售面积来观察,目前商品房销售面积累计同比整体处于下行区间,近期有所回暖,2019年10月商品房销售面积累计同比为0.1%。居民消费能力可从人均GDP观察,近几年我国人均GDP增速维持在6.1%-6.4%之间,2018年我国人均GDP增速为6.1%。

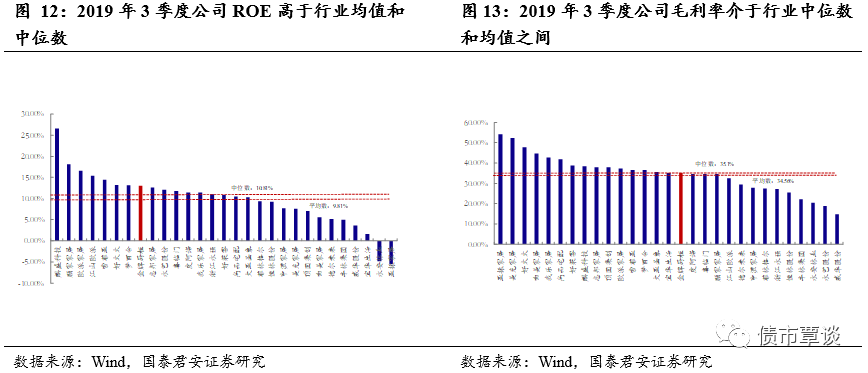

ROE高于行业均值和中位数,毛利率处于行业中游。以申银万国二级行业“家具”为划分标准,比较该行业29家公司的盈利能力,2019年前三季度,金牌厨柜的ROE为13.03%,处于第8位,高于行业均值(9.81%)和中位数(10.81%);毛利率为35.07%,处于第16位,介于行业中位数(35.1%)和均值(34.56%)之间。整体来看,金牌厨柜盈利能力在行业处于中偏上游水平。

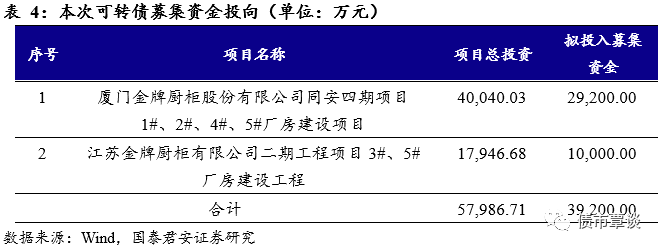

本次募集资金运用:

公司本次发行可转债拟募集资金总额不超过3.92亿元,将主要用于厦门金牌厨柜股份有限公司同安四期项目1#、2#、4#、5#厂房建设项目和江苏金牌厨柜有限公司二期工程项目3#、5#厂房建设工程。

GUOTAI JUNAN Securities FICC Research

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)