客服热线:

客服热线:

摘 要

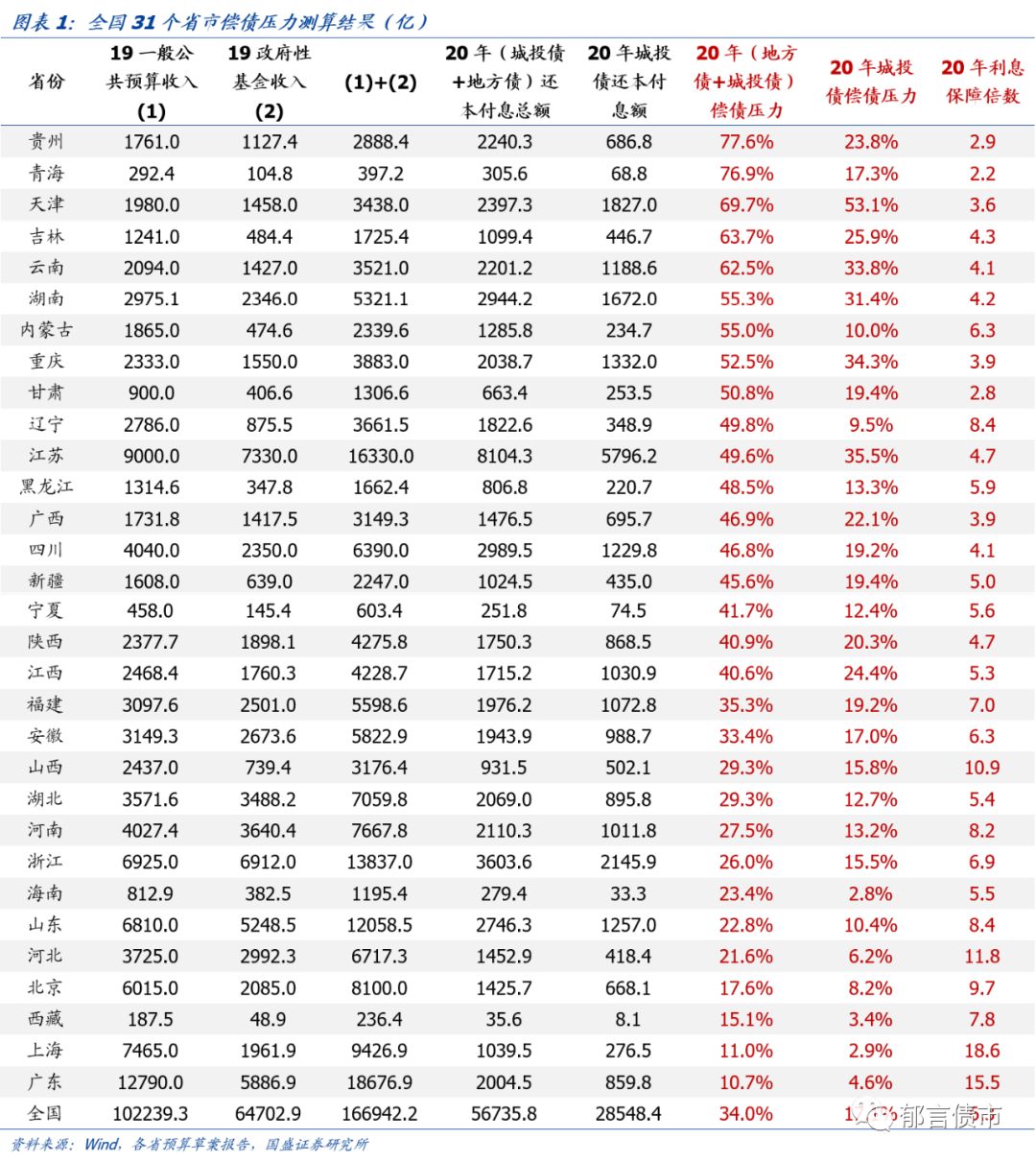

从2020年地方债和城投债还本付息总额/(一般公共预算收入+政府性基金收入)指标看,贵州和青海2020年地方债和城投债偿债压力较大,均超过70%。

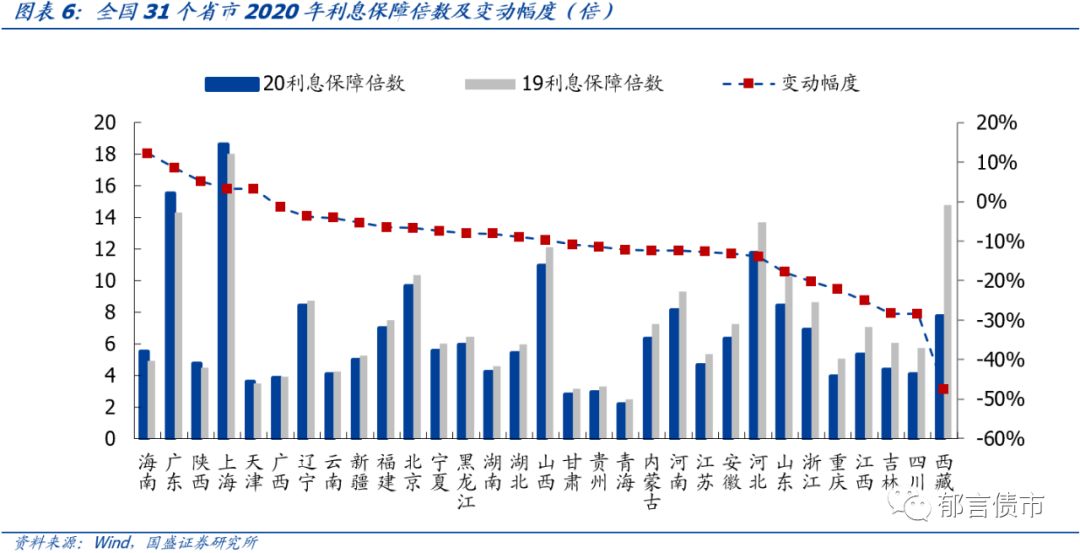

从利息保障倍数来看,青海、甘肃和贵州较低,均低于3倍。重庆、广西和天津低于4倍。而上海、广东、河北和山西利息保障倍数较高,均超过10倍。

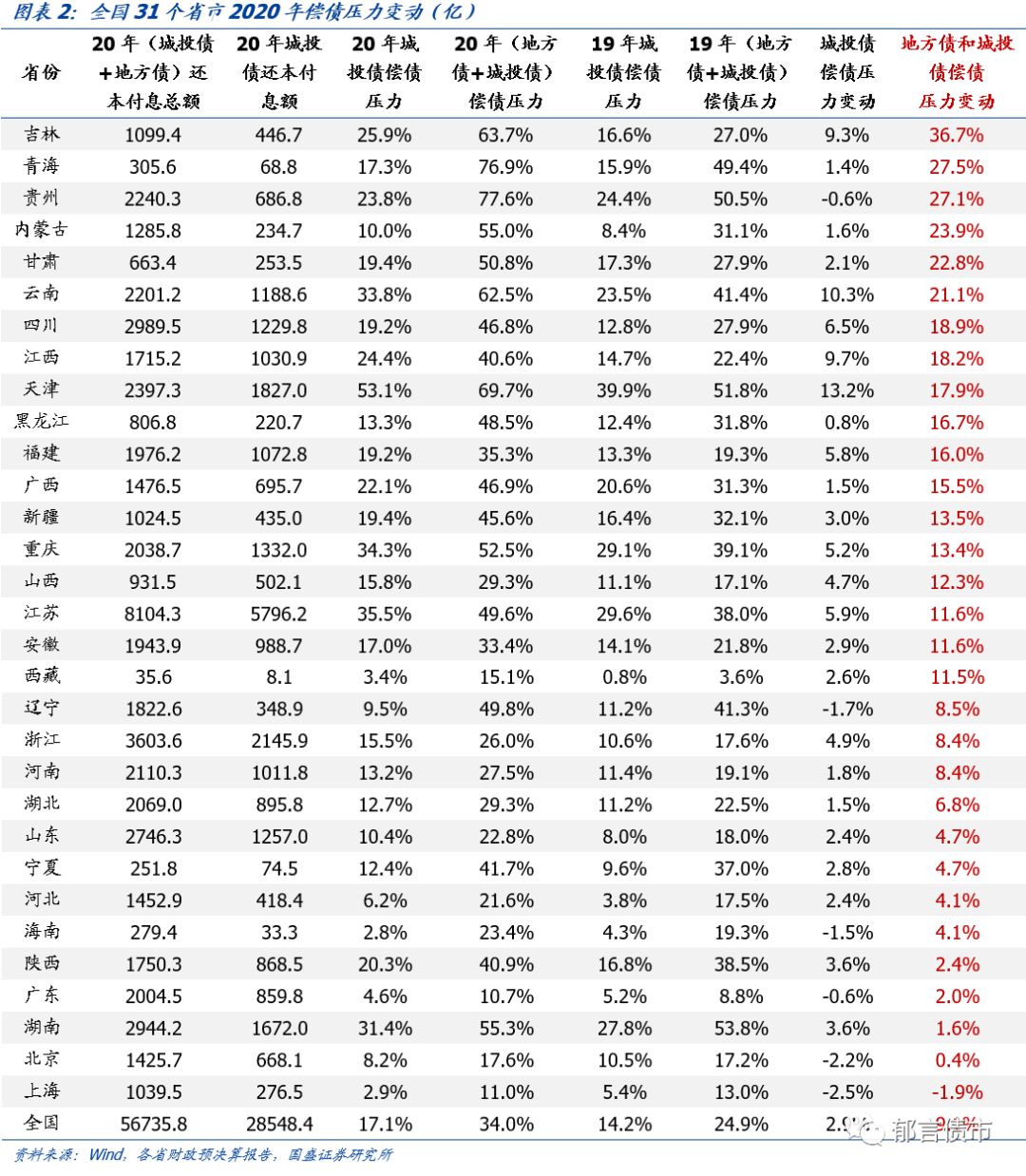

相比2019年,2020年除上海市整体偿债压力有所减小外,其余各省市偿债压力均增大。从增长幅度看,吉林、青海、贵州偿债压力显著增大,均较2019年提升超过25个百分点。内蒙古、甘肃和云南提升超过20个百分点。

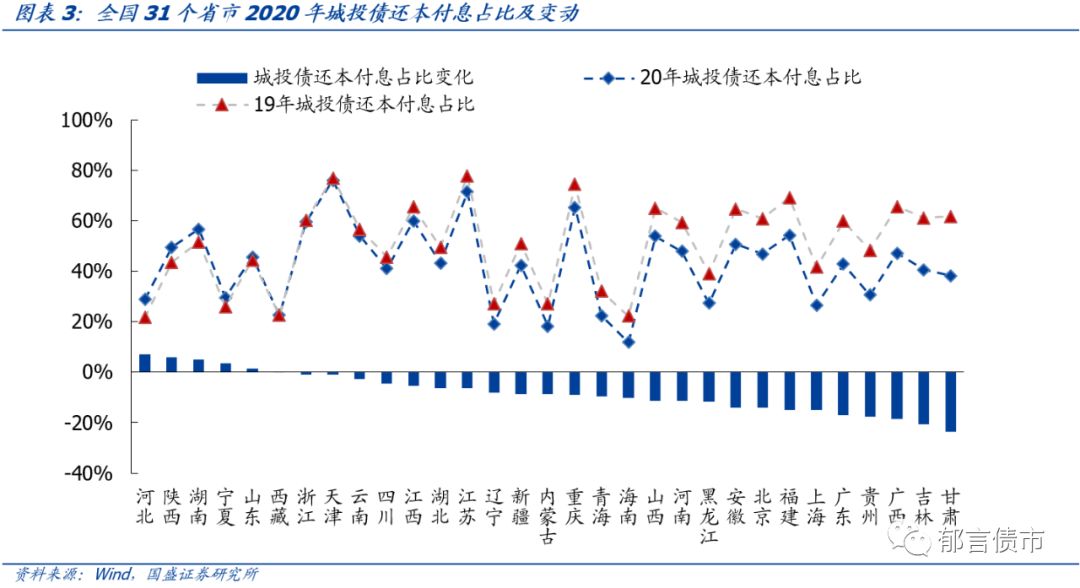

债务结构方面,2020年全国各省市城投债还本付息额共计28548.4亿元,地方债还本付息额共计28187.3亿元,二者体量相当,但各省市之间分化明显。2020年地方债到期量较2019年增长较多,是各省市偿债压力增大的主要因素。除河北、陕西、湖南、宁夏、山东2020年还本付息总额中城投债占比较2019年有所提升,西藏与上年持平外,其余各省市占比均有所下降。

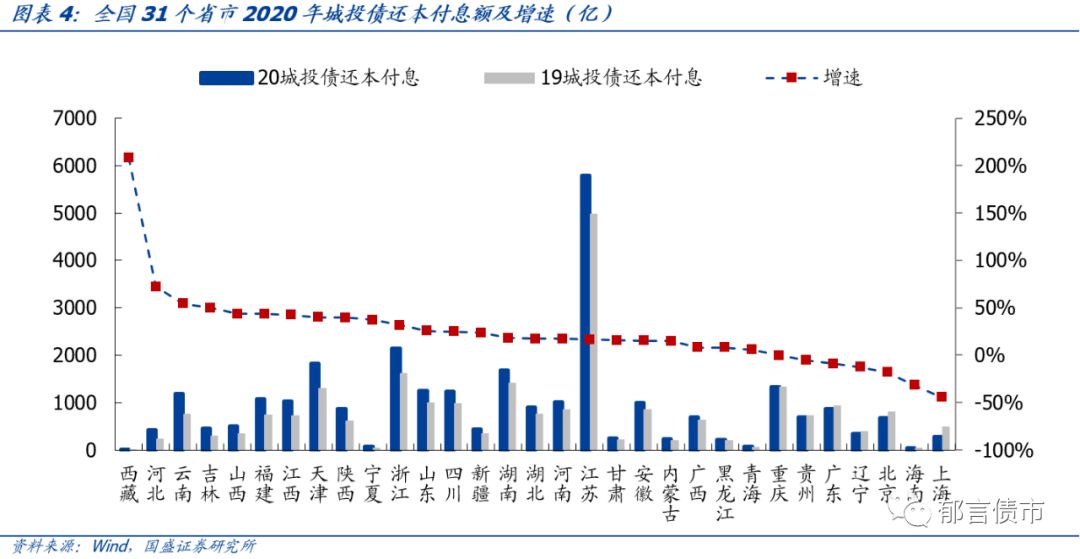

从城投债还本付息额变动看,2020年西藏、河北、云南城投债还本付息额增长较快,增速均超过50%,吉林、山西、福建、江西和天津增速超过40%。陕西、宁夏、浙江增速超过30%。而上海、海南城投债还本付息额下降超过30%。

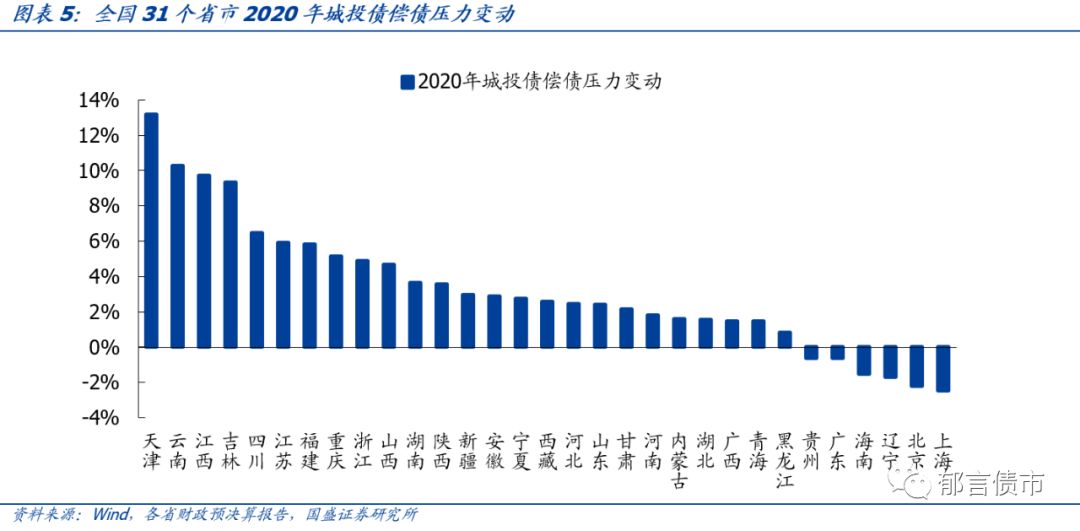

从城投债偿债压力变动看,天津、云南2020年城投债偿债压力较2019年提升超过10个百分点。江西和吉林提升超过9个百分点。四川、江苏、福建、重庆提升超过5个百分点。而上海、北京、辽宁、海南、广东和贵州城投债偿债压力略有下降。

从利息保障倍数变动来看,西藏、四川和吉林下降幅度较大,分别为47.5%、28.4%和28.3%。而海南和广东增幅较大,分别较2019年增长12.2%和8.6%。

风险提示:财政收入不达预期。

总体来看,2020年全国各省平均偿债压力有所上升。因为一方面,相比2019年,2020年地方债和城投债的到期量均有所增加,其中2020年地方债到期2.07万亿(2019年为1.20万亿),城投债到期1.56万亿(2019年为1.18万亿),如果城投债考虑提前偿还和回售,则总到期2.41万亿(2019年为2.04万亿)。另一方面,各地方财政收入(一般公共预算收入+政府性基金收入)略有下降,2019年约为16.69万亿,2018年为16.93万亿。

横向看,2020年贵州和青海偿债压力较大

我们对全国31个省市2020年地方政府还本付息压力进行估算,包括了地方政府债和城投债。其中,负债端为2020年当地地方政府债和城投债还本付息额,收入端为2019年预算草案披露的各省市2019年一般公共预算收入和政府性基金收入预计数。

计算口径:

(1)(地方债+城投债)偿债压力=地方债和城投债还本付息总额/(一般公共预算收入+政府性基金收入);

(2)城投债偿债压力=城投债还本付息额/(一般公共预算收入+政府性基金收入);

(3)地方债和城投债还本付息总额=地方债到期额+城投债到期额、回售额、提前偿还额+地方债和城投债付息额;

(4)城投债还本付息额=城投债到期额、回售额、提前偿还额+城投债付息额。

与此同时,本文也对各省市的利息保障倍数进行了估算,以反映各省市财力对其城投平台债务利息支出的覆盖程度。

计算口径:

(1)利息保障倍数=(一般公共预算收入+政府性基金收入)/(城投平台有息债务利息支出+地方债付息额);

(2)有息债务采用Wind口径的带息债务公式;

(3)城投平台有息债务利息支出用有息债务规模乘以6%进行估算。

从2020年地方债和城投债还本付息总额/(一般公共预算收入+政府性基金收入)指标看,贵州2020年地方债和城投债偿债压力最大,其次是青海,二者均超过70%。其中,贵州一般公共预算收入和政府性基金收入总量排全国下游,而2020年地方债和城投债还本付息总额为2240.3亿元,排全国第7位。虽然青海地方债和城投债还本付息总额较小,仅为305.6亿元,但由于其一般公共预算收入和政府性基金收入总量较低,排全国倒数第二,因此偿债压力较大。

天津、吉林、云南(地方债+城投债)偿债压力均超过60%,其中,天津地方债和城投债还本付息总额较大,为2397.3亿元(城投债还本付息额占比76.2%)。吉林一般公共预算收入和政府性基金收入总量较小,排全国第25位。云南一般公共预算收入和政府性基金收入总量在全国排中游,但2020年地方债和城投债还本付息规模较大,为2201.2亿元,排全国第8位。

广东、上海、西藏和北京(地方债+城投债)偿债压力均低于20%,2020年还本付息压力相对较小。其中,广东、上海和北京财政实力较强,而西藏地方债和城投债还本付息总额较小。

从利息保障倍数来看,青海、甘肃和贵州较低,均低于3倍。重庆、广西和天津也低于4倍。而上海、广东、河北和山西利息保障倍数较高,均超过10倍。其中,河北和山西主要由于城投平台有息债务和地方债利息支出总额较小,所以利息保障倍数较高。

纵向看,吉林、青海和贵州有所恶化

相比2019年,2020年除上海市整体偿债压力有所减小外(上海下降了1.9个百分点),其余各省市偿债压力均增大。从增长幅度看,吉林、青海、贵州偿债压力显著增大,均较2019年提升超过25个百分点。内蒙古、甘肃和云南提升超过20个百分点。其中,吉林2020年地方债和城投债还本付息额较2019年增长较多,分别为247.1%和49.9%。贵州和青海城投债还本付息额变动不大,同比增速分别为-5.5%和5.8%,但地方债还本付息额分别较2019年增长100.2%和72.2%。

债务结构方面,2020年全国各省市城投债还本付息额共计28548.4亿元,地方债还本付息额共计28187.3亿元,二者体量相当,但各省市之间分化明显。2020年地方债到期量较2019年增长较多,是各省市偿债压力增大的主要因素。除河北、陕西、湖南、宁夏、山东2020年还本付息总额中城投债占比较2019年有所提升,西藏与上年持平外,其余各省市占比均有所下降。其中,甘肃、吉林占比下降超过20个百分点。

从城投债还本付息额变动看,2020年西藏、河北、云南城投债还本付息额增长较快,增速均超过50%,吉林、山西、福建、江西和天津增速超过40%,陕西、宁夏、浙江增速超过30%。而上海、海南城投债还本付息额下降超过30%。北京、辽宁、广东、贵州和重庆也出现下滑。其余各省城投债还本付息额均有不同程度增长。

从城投债偿债压力变动看,天津、云南2020年城投债偿债压力较2019年提升超过10个百分点。江西和吉林提升超过9个百分点。四川、江苏、福建、重庆提升超过5个百分点。而上海、北京、辽宁、海南、广东和贵州城投债偿债压力略有下降。

从利息保障倍数变动来看,西藏、四川和吉林下降幅度较大,分别为47.5%、28.4%和28.3%,均由2020年城投平台有息债务和地方债利息支出总额同比增长,但一般公共预算收入和政府性基金收入同比下降所致。江西、重庆和浙江利息保障倍数下降幅度超过20%。

而海南和广东利息保障倍数增幅较大,分别较2019年增长12.2%和8.6%。主要由于海南和广东2020年城投平台有息债务和地方债利息支出总额同比下降,且一般公共预算收入和政府性基金收入同比增长。

风险提示:

财政收入不达预期:本文使用的财政收入为2019年预算草案中披露的数据,最近北京、吉林等省市下调了预算收入目标,若2019年一般公共预算收入及政府性基金收入实际数不达预期,则存在低估偿债压力的风险。

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)