客服热线:

客服热线:

国君固收 | 报告导读:

【发行情况】本次木林森总共发行不超过26.60亿元可转债。优配:每股配售2.0827元面值可转债;设网下、网上发行,T-1日(12-13周五)网下申购、股权登记日;T日(12-16周一)网上申购;T+2日(12-18周三)网上申购中签缴款。配售代码:082745;申购代码072745。

【条款分析】本次可转债发行期限6年,票息为递进式(0.4%,0.6%,1.0%,1.5%,1.8%,2.0%),到期回售价为112元(含最后一期利息)。主体评级为AA,转债评级为AA,按照6年AA中债企业债 YTM 4.93%计算,纯债价值为87.72元,YTM为2.75%。发行6个月后进入转股期,初始转股价12.95元,12月12日收盘价为12.80元,初始平价98.84元。条款方面,15/30+85%的下修条款,15/30+130%的有条件赎回条款,30/30+70%的回售条款。可转债潜在稀释比率约为16.08%。

【公司基本面】木林森股份有限公司是集LED封装与LED应用产品为一体的综合性光电高新技术企业。公司专注于LED封装及应用系列产品的生产与销售,产品广泛应用于家用电子产品、灯饰、景观照明、交通信号、平板显示及亮化工程等领域,公司主要产品有SMD LED、Lamp LED、LED应用(包括照明产品及其他)三大类。2019年三季度营收143.11亿元,同比+15.88%;归母净利润6.89亿元,同比+14.65%,毛利率为31.23%。目前公司市值为163亿元左右,PE TTM 20.2倍,估值水平偏低。

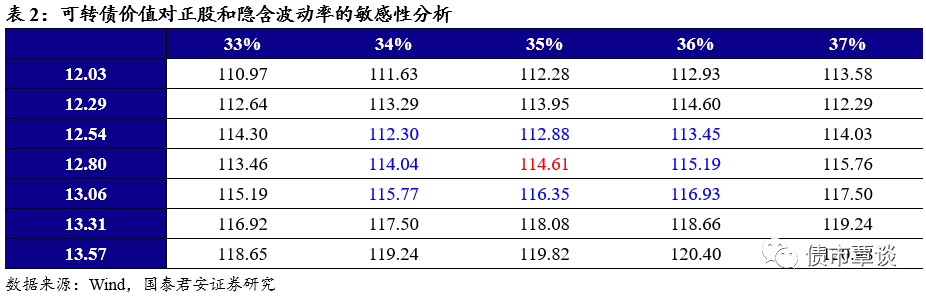

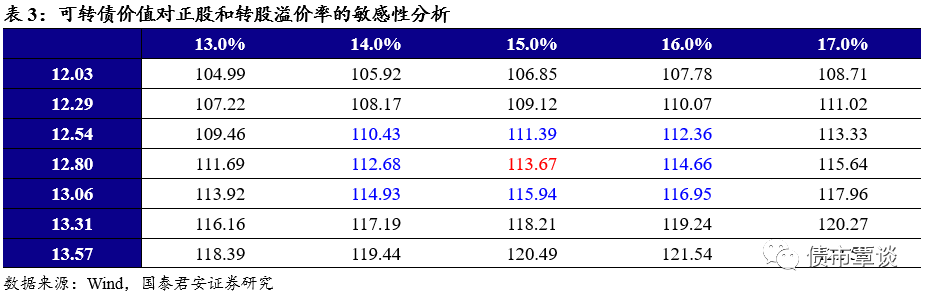

【发行定价】绝对估值法,假设隐含波动率为35%左右,以2019年12月12日正股价格计算的可转债理论价格为114~115元。相对估值法,目前同等平价附近的川投转债转股溢价率为17.02%。考虑到公司当前股价对应的转债平价略低于面值,公司行业地位较为突出,我们预计木森转债上市首日的转股溢价率区间为【14%,16%】,当前价格对应相对估值为113~115元。综合考虑,预计木森转债上市首日价格在114~115元之间。

【申购建议】木林森总股本12.77亿股,前十大股东持股比例77.73%。如果假设原有股东70%参与配售,那么剩余7.98亿元供投资者申购。假设网下申购户数为8000户,平均单户申购金额为5亿元,网上申购户数为100万户,平均单户申购金额为100万元,预计中签率在0.016%附近。考虑到当前转债平价略低于面值,公司是LED封装行业的龙头企业,LED整体处于底部区域,建议可以参与一级市场申购,二级市场可以配置。

正文

1. 投资建议

预计木森转债上市首日定价区间为114~115元。按照2019年12月12日收盘价计算,木森转债对应平价为98.84元。目前同等平价附近的川投转债转股溢价率为17.02%。考虑到公司当前股价对应的转债平价略低于面值,公司行业地位较为突出,我们预计木森转债上市首日的转股溢价率区间为【14%,16%】,当前价格对应相对估值为113~115元。绝对估值下,理论价格为114~115元。综合考虑,我们预计木森转债上市首日的定价区间为114~115元。

可以参与申购,二级市场可以配置。公司是集LED封装与LED应用产品为一体的综合性光电高新技术企业。公司专注于LED封装及应用系列产品的生产与销售,产品广泛应用于家用电子产品、灯饰、景观照明、交通信号、平板显示及亮化工程等领域。公司主要产品有SMD LED、Lamp LED、LED应用(包括照明产品及其他)三大类。考虑到当前转债平价略低于面值,公司是LED封装行业的龙头企业,LED整体处于底部区域,建议可以参与一级市场申购,二级市场可以配置。

2. 发行信息及条款分析

发行信息:本次转债发行规模为26.60亿元,网下申购日为2019年12月13日,网上申购及原股东配售日为2019年12月16日,网上申购代码为“072745”,缴款日为12月18日。公司原有股东按每股配售2.0827元面值可转债的比例优先配售,配售代码为“082745”。网下发行申购上限为10亿元,网上发行申购上限为100万元,联席主承销商平安证券和华泰联合证券最大包销比例为30%,最大包销额为79,800.53万元。

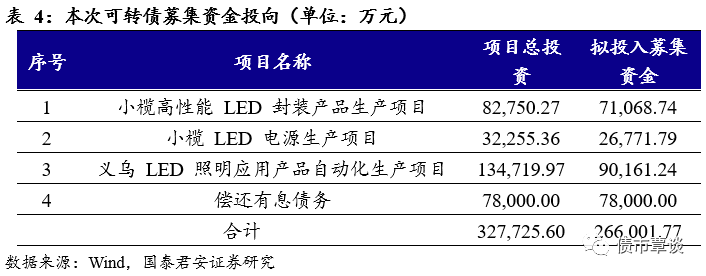

基本条款:本次发行的可转债存续期为6年,票面利率为第一年为0.40%、第二年为0.60%、第三年为1.00%、第四年为1.50%、第五年为1.80%、第六年为2.00%。转股价为12.95元/股,转股期限为2020年6月22日至2025年12月16日,可转债到期后的五个交易日内,公司将按票面面值112%(含最后一期利息)的价格赎回全部未转股的可转债。本次可转债募集资金将主要用于小榄高性能 LED 封装产品生产项目、小榄 LED 电源生产项目、义乌 LED 照明应用产品自动化生产项目以及偿还有息债务。

3. 正股基本面分析

公司简介:

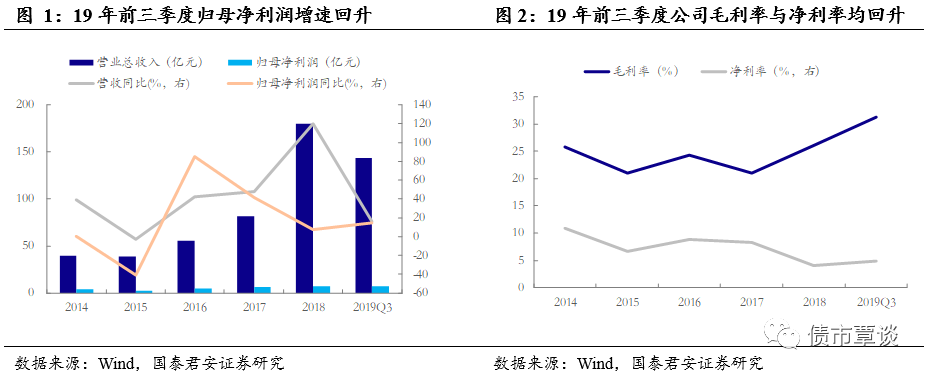

国内LED高新技术企业。木林森是集LED封装与LED应用产品为一体的综合性光电高新技术企业。公司专注于LED封装及应用系列产品的生产与销售,产品广泛应用于家用电子产品、灯饰、景观照明、交通信号、平板显示及亮化工程等领域。公司主要产品有SMD LED、Lamp LED、LED应用(包括照明产品及其他)三大类。2018年全年营收179.52亿元,YoY+119.76%;归母净利润7.2亿元,YoY+7.75%。2019年前三季度营收143.11亿元,同比+15.88%;归母净利润6.89亿元,同比+14.65%。2017年起公司毛利率持续上涨,2018年毛利率为26%,2019年前三季度为31.23%;2019年前三季度公司净利率小幅回升,为4.88%。

公司经营分析:

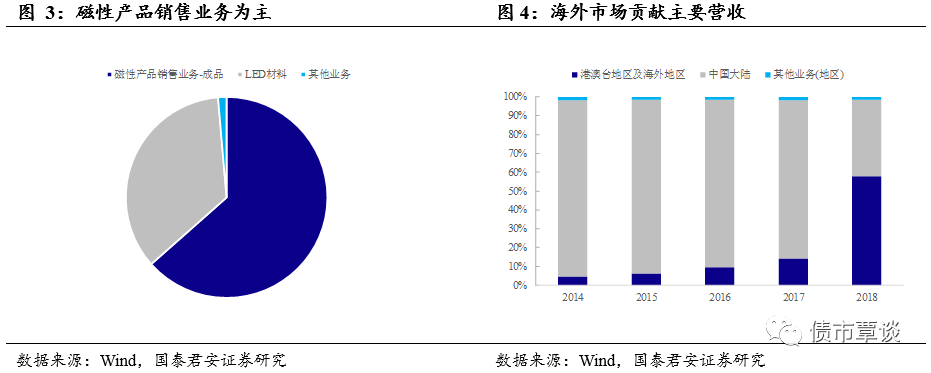

磁性产品销售业务为主,海外市场贡献主要营收。从公司的产品分类来看,公司主要以磁性成品销售和LED材料的生产为主,2018分别贡献营收63%和37%。从区域来看,海外市场贡献主要营收。2018年境外业务营业收入已达到103.83亿元,占比达到58%,同比增长792%;境内业务营业收入73.25亿元,同比增长34.61%。

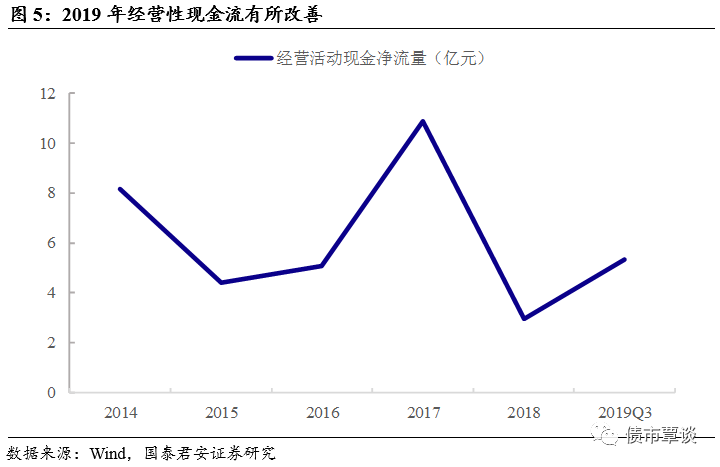

2019年经营性现金流有所改善。公司的经营性现金流净额2018年大幅下降至2.95亿元,同比2017年下降7.93亿元。自2019年以来公司的经营性现金流持续改善,2019年三季度经营性现金流净额为5.35亿元,主要系收购Ledvance及销售规模增加及管控应收账款销售回款增加所致。

行业竞争格局分析:

公司主营的LED封装和应用业务,处于行业中游和下游环节。LED产业链上游端为原材料、外延片和芯片,中游为封装,下游端为应用,具体可分为照明应用、背光应用、显示器应用、信号或显示应用等。木林森主要经营LED封装和应用业务,处于整个产业链的中游和下游环节。

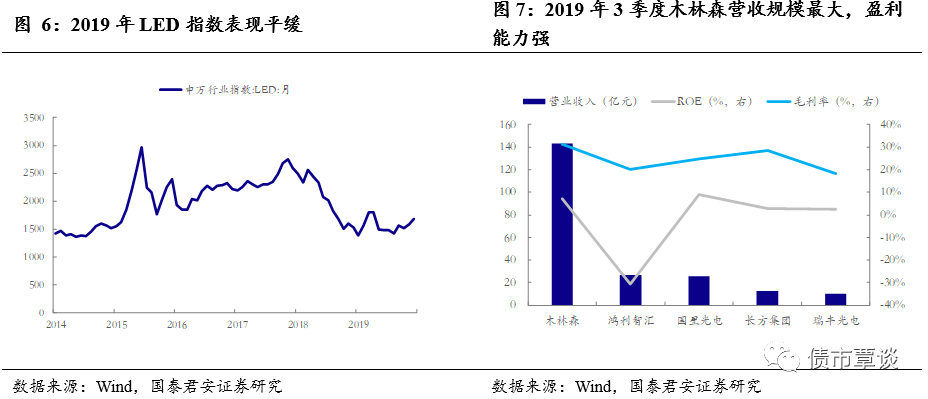

18年LED行业呈下滑趋势,19年行业景气度有所回升。从LED申万行业指数变动趋势来看,2018年LED行业景气程度处于下滑区间,行业整体存在一定压力。LED指数在2019年处于震荡加回调的区间,从8月份起开始持续回升,到12月份该指数上涨至1677.5点,较2019年年初上涨约21%。

营收规模大,盈利能力强。与公司可转债募集说明书提到的竞争对手(鸿利智汇、国星光电、长方集团、瑞丰光电)进行比较,2019年前三季度木林森的营收规模处于绝对优势,高达143亿元。盈利能力方面,木林森的毛利率处于五家公司的首位,高达31.23%;ROE处于第二位,为7.05%,略低于国星光电。

本次募集资金运用:

公司本次发行可转债拟募集资金总额不超过26.60亿元,将主要用于小榄高性能 LED 封装产品生产项目、小榄 LED 电源生产项目、义乌 LED 照明应用产品自动化生产项目以及偿还有息债务。

GUOTAI JUNAN Securities FICC Research

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)