客服热线:

客服热线:

来源:CITICS债券研究 原标题:国开行创新,做市商逢春

文丨明明债券研究团队

2019年12月3日国开行公布了国开债做市支持操作规则与开展通知,这是国开行首次进行做市支持操作。此次国开行的做市支持操作是对银行间债券市场做市商制度的进一步完善,为做市商提供头寸调整的手段,有助于增强做市商做市的意愿以及交易的积极性,提高国开债市场的流动性与对外吸引力,并且能进一步完善国开债的收益率曲线。

国开行将首次进行国开债做市支持操作。根据中国证券报、中国债券信息网等媒体报道,2019年12月3日,国家开发银行公布了国开债做市支持操作规则与开展通知,并且计划于12月4日各参与机构开始在操作平台进行申报,12月6日公布具体的操作通知,12月9日开始进行做市支持操作,这是国开行首次进行做市支持操作。

目前银行间债券市场做市商制度存在缺陷,做市商做市意愿不强。目前我国银行间债券市场做市商成交量占银行间市场现券成交量比重很低,主要是因为做市商的权力和义务不对等,做市商缺乏及时调节做市头寸的手段,使做市商承担了较大的风险但是缺乏相应的激励和补偿,并且做市商结构单一,不利于发挥做市商制度的优势。

国开行做市支持操作计划是对做市商制度的进一步完善。国开行此次做市支持操作计划通过“随买和随卖”为做市商提供了头寸调整的手段,做市商可以根据自身的需求通过操作平台向国开行申报以获得国开行流动性和券种的支持,增强了做市商的做市意愿以及交易的积极性,充实了做市商的权利。此外DVP的结算模式,也有助于减少对做市商资金的占用,提高交易的效率。

国开行做市支持操作计划将增强国开债的流动性和吸引力,完善国开债的收益率曲线。随着国开债做市商做市意愿的提升,预计国开债的流动性和对外吸引力将获得提高,并且做市支持操作计划能够为部分处于关键期限但是流动性缺失的券种提供流动性支持,对国开债收益率曲线的完善有较大帮助,部分处于关键期限但流动性缺失的个券存在交易的机会。

根据中国证券报、中国债券信息网等媒体报道,2019年12月3日,国家开发银行公布了国开债做市支持操作规则与开展通知,并且计划于12月4日各参与机构开始在操作平台进行申报,12月6日公布具体的操作通知,12月9日开始进行做市支持操作,这是国开行首次进行做市支持操作。

背景

目前国开债的主要投资者为商业银行。截至2019年12月,我国债券市场总存量为95.67万亿元,其中政策性银行债券占比为16.28%,政策性银行债券存量规模为15.58万亿元,政策性银行债券主要以国开债为主,国开债存量规模约为8.6万亿元。从国开债的持有者结构来看,根据中债公布的债券托管数据,目前国开债最主要的持有者是商业银行,占比约为60.43%,其它的主要持有者分别是非法人产品、保险机构、境外机构以及证券公司,基金对国开债的持有份额较少。

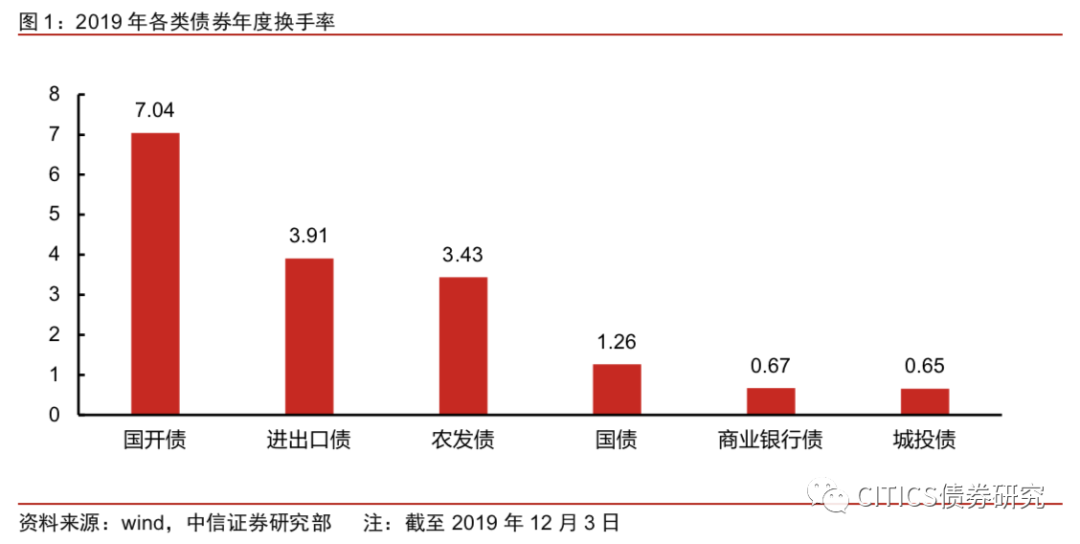

国开债的流动性高于其它利率债和金融债。我们利用2019年各类债券的活跃债券年度成交量和年度存量计算了各类债券的2019年年度换手率,从结果来看,国开债2019年的年度换手率远高于其它品种,换手率约为704%,政策性金融债的换手率普遍高于国债和金融债,说明政策性金融债流动性最佳,而国开债在政策性金融债中流动性最好。

做市商制度

在介绍国开行开展做市支持计划前,考虑到银行间债券市场的做市商是国开行做市支持计划的重要参与者,我们需要对中国的银行间债券市场做市商制度进行简介以及对其目前存在的缺点进行说明:

早期单一的询价机制不利于提高债券市场的流动性,我国做市商制度为解决流动性问题而产生。我国债券交易的早期阶段主要采取单一的询价交易,询价交易的市场价格发现功能较差,而且搜寻交易对手并与之谈判的时间成本高,在借鉴国际经验的基础上,我国也在银行间债券市场引入了做市商制度,2007年1月《全国银行间债券市场做市商管理规定》的颁布,标志着我国做市商制度的正式建立。2014年6月《银行间债券市场尝试做市业务规程》对尝试做市商进行了进一步的规定。目前银行间债券市场大约有30家做市商和47家尝试做市商。

做市商制度的建立一定程度上提高了银行间债券市场的流动性,但是同发达国家依旧存在较大差距。从十多年的发展实践来看,我国银行间债券市场的做市商制度发挥了一定的作用,尤其是2008 年交易商协会推行做市商评价指标体系之后,我国银行间债券市场的双边价差整体不断下降。然而,即便拿我国流动性较好的债券与美国等发达经济体的全部债券相比,双边价差仍然偏大。根据中国银行间市场交易商协会的数据,做市商成交量占银行间债券市场现券成交量比重较低。

目前制度下,银行间债券市场的做市商做市动力普遍不足。根据马永波(2016)的研究成果,我国银行间债券市场做市商的功能发挥不足,原因在于做市商较难实现盈利。其中的关键因素是做市商的权利义务不对等,做市商承担了持续双边报价为市场提供流动性的义务,即承担了更大的成本与更高的风险,但缺乏相应的激励与补偿,与国外发达国家相比,中国对于做市商的优惠较少,做市商缺乏做市动机。

银行间债券市场的做市商结构相对单一。目前,在我国银行间债券市场承担主要报价业务的做市商多为全国性商业银行和政策性银行,这造成当前做市商结构相对单一、风险偏好高度趋同的现状,这样不利于发挥做市商制度的优势,在面对市场冲击时做出的一致判断容易导致市场单向交易趋势的加强和波动性的增大,增加债券市场的不稳定性。

做市商缺乏及时调节做市头寸的手段。做市商面临的最大风险是存货风险,包含存货不足而卖空的风险和存货过多而估值亏损的风险,做市商除了通过调整买卖报价吸引客户反向交易调节头寸之外,还需要同其他做市商通过大额交易来调整头寸,从国外发达国家经验来看,做市商之间的直接交易占整个债券市场的成交比重超过50%,而我国没有直接的做市商之间直接交易的市场,因此做市商缺乏及时调整头寸的手段。

国开行做市支持操作要点

虽然我国实行了做市商制度,但是由于权力和义务的不对等,效果未能达到预期,国开行此次做市支持操作计划的实施,是对做市商制度的补充,对做市商做市进行支持,增强各个期限国开债的流动性以及对外资吸引力,该计划核心的要点如下:

第一,国开行将采取随买、随卖等工具进行国开债做市支持操作,随买是国家开发银行在债券二级市场赎回国开债,随卖是国家开发银行在债券二级市场卖出国开债。

第二,国开行做市支持参与机构应为全国银行间市场做市商或尝试做市商,且为国家开发银行年度人民币金融债券承销做市团成员。

第三,已在银行间债券市场公开上市流通的债券均可列为做市支持操作券种。

第四,单只国开债最大随买操作总额不得大于20亿元,且不得大于该只国开债余额的10%,最大随卖操作总额不得大于30亿元。

第五,国开债做市支持操作采用单一价格(荷兰式)方式定价,标的为债券价格。随买操作时,最高中标价格为国开债随买价格。随卖操作时,最低中标价格为国开债随卖价格。

该计划的具体操作如下:国开行做市支持参与机构通过操作平台发起支持需求申报,国开行根据实际情况决定是否开展做市支持操作,如果决定开展随买(随卖)操作,则根据参与机构申报情况和实际券种情况决定进行随买(随卖)操作的券种,然后参与机构投标(荷兰式),国开行根据中标价格的最高价(最低价)向参与机构赎回(卖出)国开债,为做市商提供支持。

国开行做市支持操作影响

国开行的“随买随卖”缓解了做市商的头寸风险,有助于增强做市商做市意愿,增强国开债的流动性。在前文做市商制度中,我们提到目前制度下做市商缺乏相应的权利与及时调整做市头寸的手段,为了避免风险,做市商做市意愿较弱。但是国开行做市支持操作计划中的“随买随卖”有助于缓解做市商的头寸风险,增加做市商随时向国开行买入与卖出债券的选项,大大减少由于做市而产生的不必要“头寸风险”。“随买随卖”政策的推出,进一步保护了做市商的利益,提升了做市商的做市动力,预计将为提升国开债现券市场交易流动性提供有力支撑。

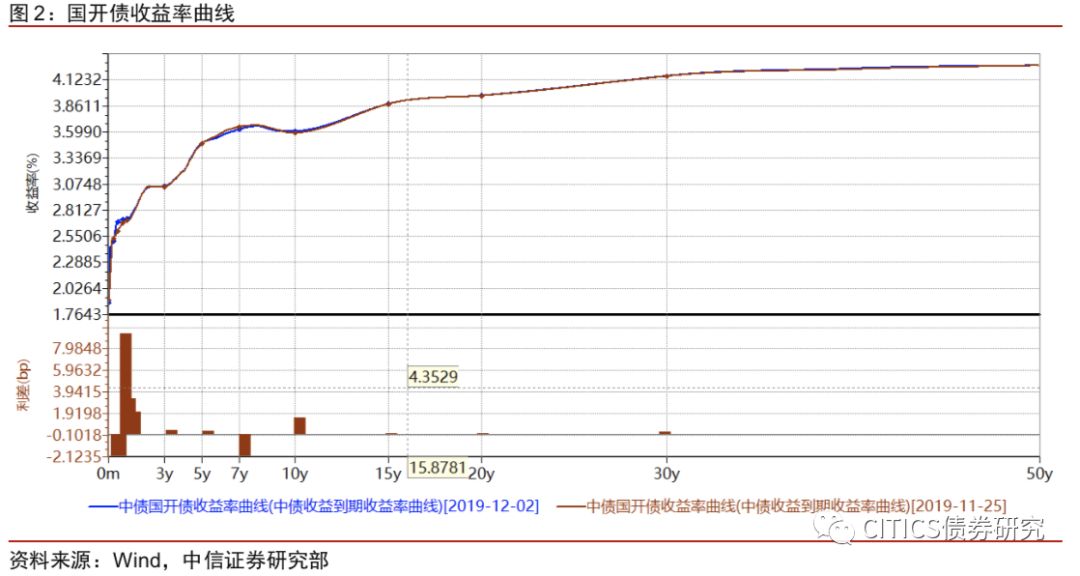

国开行做市支持操作将完善国开债的收益率曲线。目前来看,7年和10年国开债存在倒挂,国开债收益率曲线不太平滑。当某只关键期限国开债在二级市场上乏人问津、呈现明显供大于求现象时,流动性的缺失极易导致成交价格大幅波动的情况,进而导致估值数据和实际成交数据出现重大差别,收益率曲线不能完全反映实际市场情况,扭曲收益率曲线,国开行此时通过随买操作为该关键期限券种提供流动性,能够修正扭曲的收益率曲线,完善国开债的收益率曲线。

国开行做市支持采用DVP结算方式,将有助于减少对做市商资金的占用,提高交易效率。DVP又被称为“券款对付”,是指在债券双方指定的结算日,债券和资金同步进行交收并互为条件的一种结算方式。此种结算方式能实现资金和债券的同步交割,有助于减少对做市商资金的占用,提高交易结算的效率。

国开行的做市支持计划利好国开债,部分处于关键期限但流动性缺失的个券存在机会。国开行此次做市支持计划中,国开行并未对随买随卖的做市支持操作券种数量进行限定,操作的频率根据做市商的需求和国开行的具体决策而定,因此可操作的空间很大。根据国开行做市支持计划操作的规则,随买和随卖计划或将集中在部分处于关键期限且流动性缺失的个券上,因此部分处于关键期限且流动性缺失的个券将迎来流动性支持。

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)