客服热线:

客服热线:

市场表现

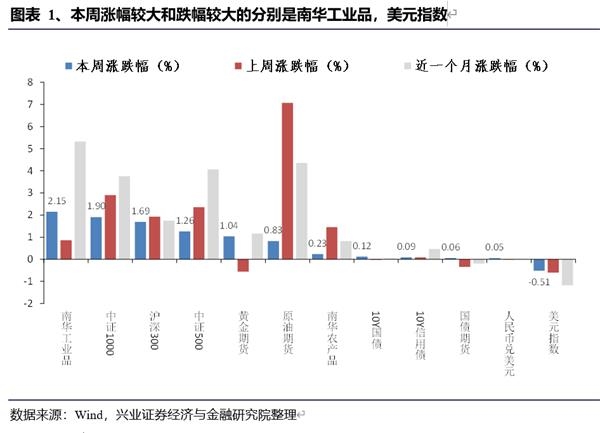

本周市场情绪总体向上,内外暖风双发力。大类资产维度上,南华工业品指数大涨,表明受益于景气向上的周期板块发力,本周兴业证券策略团队重点提示的钢铁、建材等周期板块如期演绎(请见本周市场观点报告《要买周期吗?20191208》)。此外,内部受益于中央经济工作会议召开和外部中美贸易第一阶段协议有望落地等利好消息刺激,全A市场风险偏好明显提升,周五上证50和创业板指收涨2%以上。结构上来看,周期、金融和科技等板块市场表现较好。

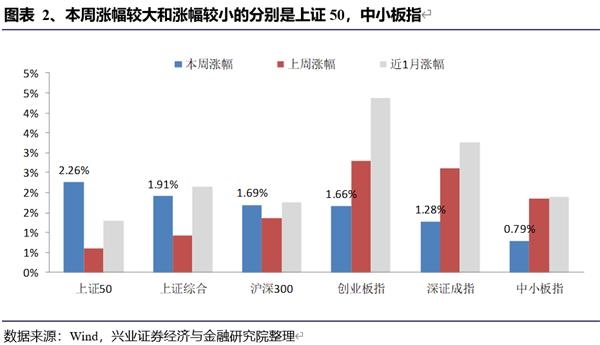

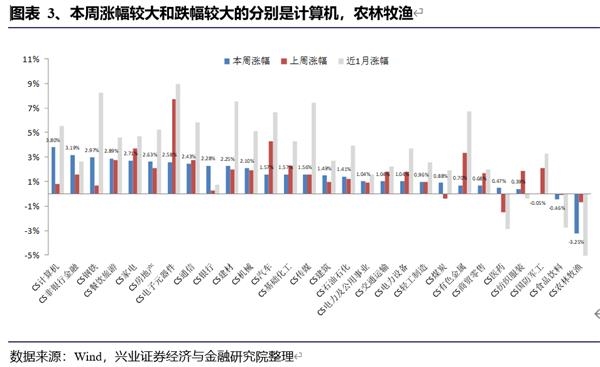

从大类资产方面来看,本周商品和权益整体表现优于债券,其中南华工业品表现最好(涨2.15%),中证1000、沪深300和中证500涨幅均在1%以上,美元指数表现最差(跌0.51%)。从各重要指数比较来看,上证50涨幅较大(涨2.26%),中小板指涨幅较小(涨0.79%)。行业维度上,计算机(涨3.80%)涨幅较大,其次是非银行金融(涨3.19%),农林牧渔(跌3.25%)跌幅最大。

市场风格

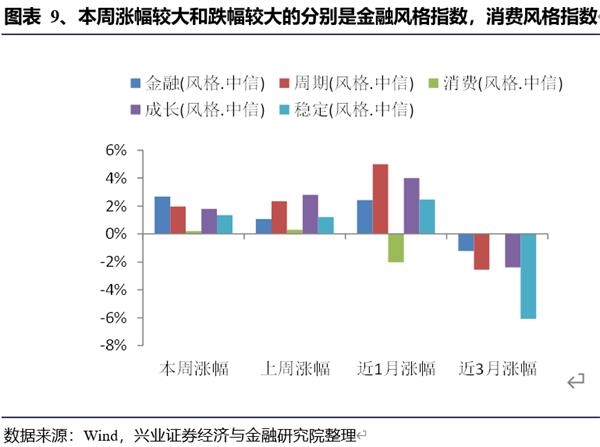

本周中央经济工作会议和中美贸易协定相关利好消息刺激市场风险偏好提升,低估值、高股息、仓位低的金融风格指数市场表现较好。

从细分的风格指数来看,本周表现相对较好的是金融风格指数(上涨2.70%),中市净率指数(上涨2.60%),低市盈率指数(上涨2.53%),中价股指数(上涨2.48%),大盘指数(上涨1.71%),绩优股指数(上涨1.37%)。

本周表现相对较差的是消费风格指数(上涨0.19%),低价股指数(上涨0.21%),高市净率指数(上涨0.58%),亏损股指数(上涨1.01%),中市盈率指数(上涨1.33%),中盘指数(上涨1.56%)。

主要板块估值变化

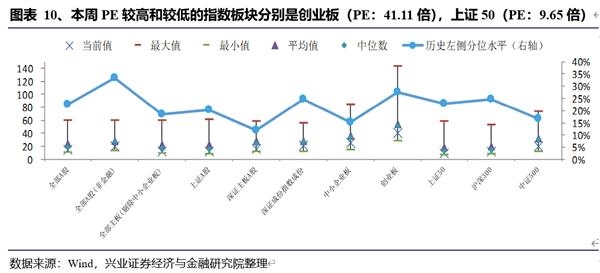

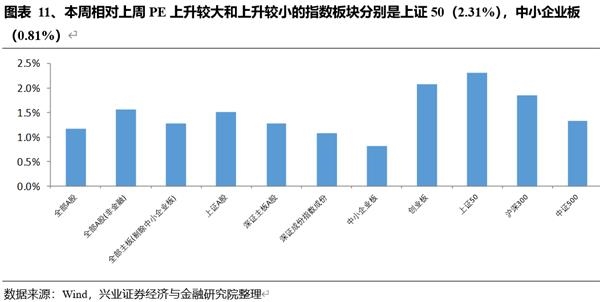

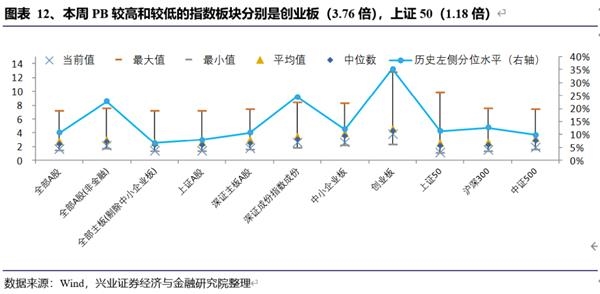

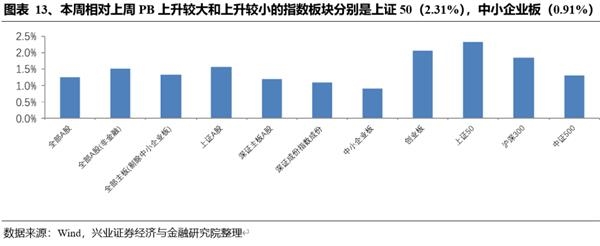

本周估值上升较大的是上证50和创业板,估值上升较小的是全部A股(非金融)。对比来看,金融和科技板块估值提升幅度较为凸显。

从市盈率角度,本周估值上升较大的是上证50(上升2.31%,PE:9.65倍,历史分位水平为22.68%)、创业板(上升2.07%,PE:41.11倍,历史分位水平为27.46%)和沪深300(上升1.84%,PE:11.87倍,历史分位水平为24.77%)。本周估值上升较小的是中小企业板(上升0.81,PE:25.37倍,历史分位水平为24.77%)。

从市净率角度,本周估值上升较大的是上证50(上升2.31%,PB:1.18倍,历史分位水平为11.44%)、创业板(上升2.05%,PB:3.76倍,历史分位水平为35.20%)和沪深300(上升1.84%,PB:1.45倍,历史分位水平为12.73%)。本周估值上升较小的是中小企业板(上升0.91%,PB:2.61倍,历史分位水平为12.08%)。

一级行业估值变化

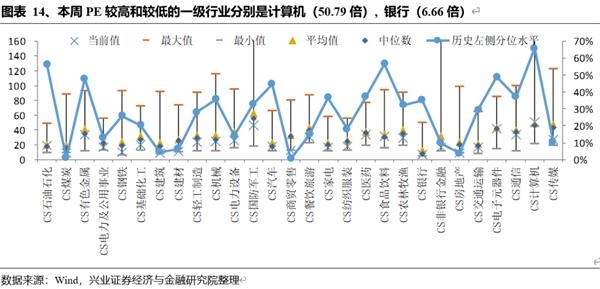

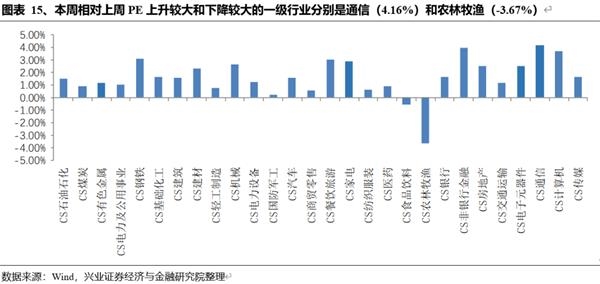

本周通信、非银行金融和计算机等行业估值提升幅度相对较大。

从市盈率角度,本周估值表现较好的行业是通信(上升4.16%,PE:33.57倍,历史分位水平为37.33%),非银行金融(上升3.98%,PE:16.34倍,历史分位水平为9.89%),计算机(上升3.69%,PE:50.79倍,历史分位水平为65.83%),此外计算机、钢铁和餐饮旅游估值提升幅度也在3%以上。

从市净率角度,本周估值表现较好的行业是通信(上升4.07%,PB:3.21倍,历史分位水平为63.06%),非银行金融(上升4.03%,PB:1.94倍,历史分位水平为22.95%),计算机(上升3.64%,PB:3.88倍,历史分位水平为40.63%)。

风险提示:本报告为行业数据整理分析类报告,不构成任何对市场走势的判断或建议,不构成任何对板块或个股的推荐或建议,使用前请仔细阅读报告末页“相关声明”。

报告正文

1 | 市场表现

本周市场情绪总体向上,内外暖风双发力。大类资产维度上,南华工业品指数大涨,表明受益于景气向上的周期板块发力,本周兴业证券策略团队重点提示的钢铁、建材等周期板块如期演绎(请见本周市场观点报告《要买周期吗?20191208》)。此外,内部受益于中央经济工作会议召开和外部中美贸易第一阶段协议有望落地等利好消息刺激,全A市场风险偏好明显提升,周五上证50和创业板指收涨2%以上。结构上来看,周期、金融和科技等板块市场表现较好。

我们通过比较不同大类资产类型、重要市场指数和中信一级行业维度来看本周的市场表现。

本周涨幅较大的是南华工业品,涨幅为2.15%,与上周相比上涨1.29%。跌幅较大的是美元指数,跌幅为0.51%,与上周相比上升0.09%。

在更长时间区间内,近1个月以来,涨幅较大的是南华工业品(5.3%),跌幅较大的是美元指数(-1.2%)。

本周涨幅较大的是上证50,涨幅为2.26%,与上周相比上升1.66%。涨幅较小的是中小板指,涨幅为0.79%,与上周相比下降1.05%。

在更长时间区间内,近1个月以来,涨幅较大的是创业板指(涨3.71%),涨幅较小的是中小板指(涨1.17%)。

本周涨幅较大的是计算机,涨幅为3.80%,与上周相比上涨3.00%。跌幅较大的是农林牧渔,跌幅为3.25%,与上周相比下降2.54%。

在更长时间区间内,近1个月以来,涨幅较大的是钢铁(涨8.17%),跌幅较大的是农林牧渔(跌7.92%)。

2 | 市场风格

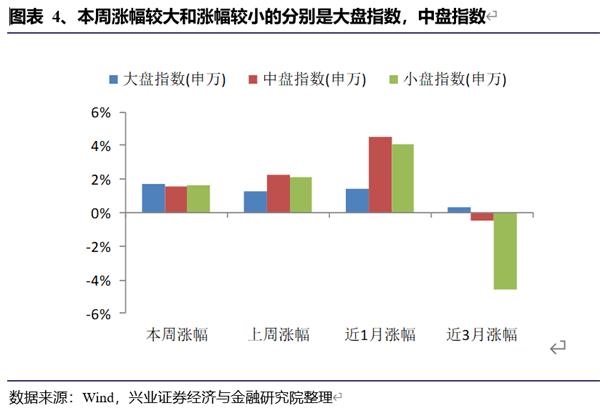

本周中央经济工作会议和中美贸易协定相关利好消息刺激市场风险偏好提升,低估值、高股息、仓位低的金融风格指数市场表现较好。

我们通过比较不同类型的指数表现来看本周的市场风格特征。

从大、中、小盘指数来看,本周涨幅较大的是大盘指数,涨幅为1.71%,与上周相比上涨0.42%。涨幅较小的是中盘指数,涨幅1.56%,与上周相比下跌0.73%。

在更长时间区间内,近1个月以来,涨幅较大的是中盘指数(涨3.63%),涨幅较小的是大盘指数(涨1.34%)。近3个月以来,涨幅较大的是大盘指数(涨0.31%),跌幅较打的是小盘指数(跌4.56%)。

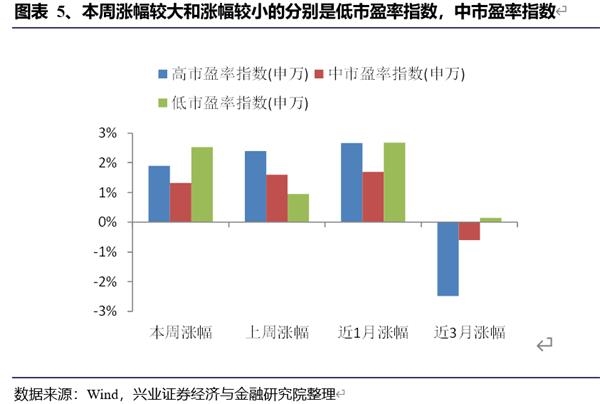

从高、中、低市盈率指数来看,本周涨幅较大的是低市盈率指数,涨幅为2.53%,与上周相比上涨1.57%。涨幅较小的是中市盈率指数,涨幅为1.33%,与上周相比下跌0.26%。

在更长时间区间内,近1个月以来,涨幅较大的是低市盈率指数(涨2.68%),涨幅较小的是中市盈率指数(涨1.69%)。近3个月以来,涨幅较大的是低市盈率指数(涨0.14%),跌幅较大的是高市盈率指数(跌2.48%)。

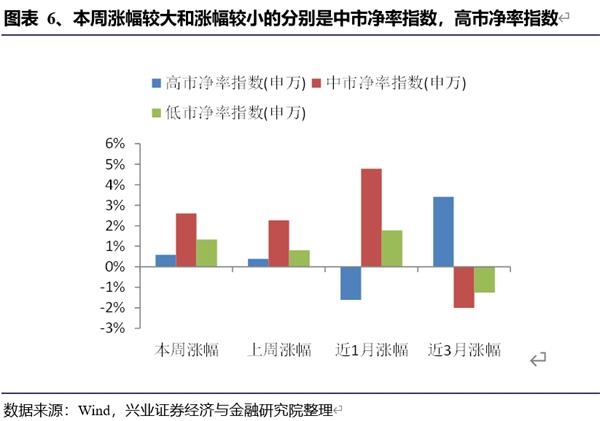

从高、中、低市净率指数来看,本周涨幅较大的是中市净率指数,涨幅为2.60%,与上周相比上涨0.33%。涨幅较小的是高市净率指数,涨幅为0.58%,与上周相比上涨0.19%。

在更长时间区间内,近1个月以来,涨幅较大的是中市净率指数(涨4.78%),跌幅较大的是高市净率指数(跌1.61%)。近3个月以来,涨幅较大的是高市净率指数(涨3.41%),跌幅较大的是中市净率指数(跌2.00%)。

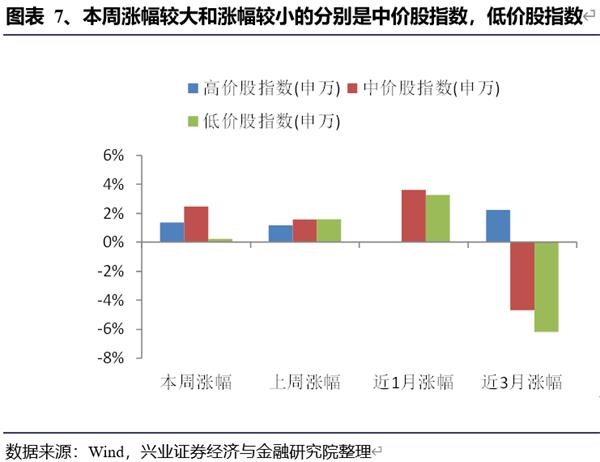

从高、中、低价股指数来看,本周涨幅较大的是中价股指数,涨幅为2.48%,与上周相比上涨0.89%。涨幅较小的是低价股指数,涨幅为0.21%,与上周相比下跌1.39%。

在更长时间区间内,近1个月以来,涨幅较大的是中价股指数(涨3.64%),涨幅较小的是高价股指数(跌0.02%)。近3个月以来,涨幅较大的是高价股指数(涨2.23%),跌幅较大的是低价股指数(跌6.17%)。

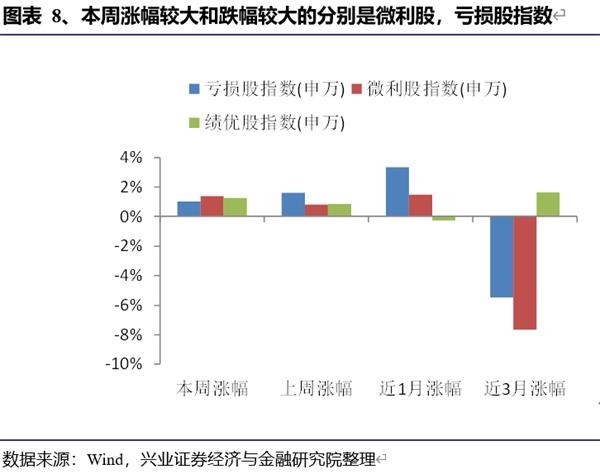

从亏损股、微利股、绩优股指数来看,本周涨幅较大的是微利股指数,涨幅为1.37%,与上周相比上涨0.58%。涨幅较小的是亏损股指数,涨幅为1.01%,与上周相比下跌0.60%。

在更长时间区间内,近1个月以来,涨幅较大的是亏损股指数(涨3.35%),跌幅较大的是绩优股指数(跌0.28%)。近3个月以来,涨幅较大的是绩优股指数(涨1.64%),跌幅较大的是微利股指数(跌7.66%)。

从风格指数来看,本周涨幅较大的是金融风格指数,涨幅为2.70%,与上周相比上涨1.63%。涨幅较小的是消费风格指数,涨幅为0.19%,与上周相比下跌0.11%。

在更长时间区间内,近1个月以来,涨幅较大的是周期风格指数(涨4.99%),跌幅较大的是消费风格指数(跌2.02%)。近3个月以来,涨幅较大的是消费风格指数(涨0.03%),跌幅较大的是稳定风格指数(跌6.08%)。

3 | 主要板块估值变化

3.1」板块市盈率

本周估值上升较大的是上证50和创业板,估值上升较小的是全部A股(非金融)。对比来看,金融和科技板块估值提升幅度较为凸显。

从市盈率角度来看,整体上,本周估值前三位的板块和对应PE分别是创业板(PE:41.11倍),中小企业板(PE:25.37倍),深证成份指数成份(PE:21.66倍)。本周估值后三位的板块和对应PE分别为上证50(PE:9.65倍),沪深300(PE:11.87倍),上证A股(PE:12.07倍)。

对比历史分位水平,本周估值分位数前三位和对应比例分别为全部A股(非金融)(33.43%),创业板(27.46%),沪深300(24.77%)。本周估值分位数后三位和对应比例分别为深证主板A股(11.94%),中小企业板(15.01%),中证500(16.71%)。

我们比较板块本周PE与上周PE,本周相对上周估值上升较大的三个板块和对应PE值变化分别为上证50(PE:9.65倍,上升2.31%),创业板(PE:41.11倍,上升2.07%),沪深300(PE:11.87倍,上升1.84%)。

本周相对上周估值上升较小的三个板块和对应PE值变化分别为中小企业板(PE:25.37倍,上升0.81%),深证成份指数成份(PE:21.66倍,上升1.09%),全部A股(PE:14.55倍,上升1.17%)。

3.2」板块市净率

整体上,本周估值前三位的板块和对应PB分别是创业板(PB:3.76倍),中小企业板(PB:2.61倍),深证成份指数成份(PB:2.54倍)。本周估值后三位的板块和对应PB分别为上证50(PB:1.18倍),上证A股(PB:1.39倍),全部主板(剔除中小企业板)(PB:1.42倍)。

对比历史分位水平,本周估值分位数前三位和对应比例分别为创业板(35.20%),深证成份指数成份(24.47%),全部A股(非金融)(22.78%)。本周估值分位数后三位和对应比例分别为全部主板(剔除中小企业板)(6.66%),上证A股(7.96%),中证500(9.95%)。

我们比较板块本周PB与上周PB,本周相对上周上升较大的三个板块和对应PB值变化分别为上证50(PB:1.18倍,上升2.31%),创业板(PB:3.76倍,上升2.05%),沪深300(PB:1.45倍,上升1.84%)

本周相对上周估值上升较小的三个板块和对应PB值变化分别为中小企业板(PB:2.61倍,上升0.91%),深证成份指数成份(PB:2.54倍,上升1.09%),深证主板A股(PB:1.79倍,上升1.18%)。

4 | 一级行业估值变化

4.1」行业市盈率

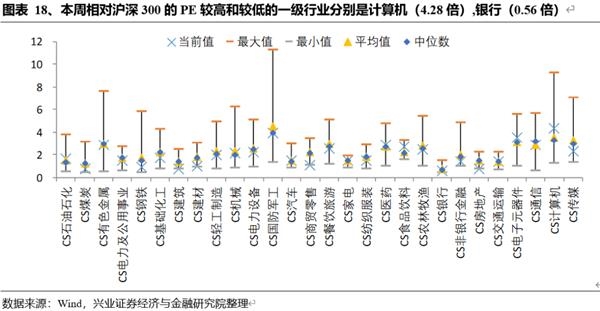

本周通信、非银行金融和计算机等行业估值提升幅度相对较大。

从市盈率角度来看,在一级行业中,本周估值前三位的行业和对应PE分别为计算机(50.79倍),国防军工(46.28倍),电子元器件(41.45倍)。本周估值后三位的行业和对应PE分别为银行(6.66倍),煤炭(8.48倍),建筑(8.70倍)。

对比历史分位水平,本周估值分位数前三位和对应比例分别为计算机(65.83%),食品饮料(56.59%),石油石化(56.33%)。本周估值分位数后三位和对应比例分别为商贸零售(0.52%),煤炭(0.92%),房地产(3.69%)。

我们比较行业本周PE与上周PE,发现在一级行业中,本周相对上周估值上升较大的三个行业和对应PE变化分别为通信(PE:33.57倍,上升4.16%),非银行金融(PE:16.34倍,上升3.98%),计算机(PE:50.79倍,上升3.69%)。

本周相对上周估值下降较大或上升较小的三个行业和对应PE值变化分别为农林牧渔(PE:29.28倍,下降3.67%),食品饮料(PE:31.40倍,下降0.61%),国防军工(PE:46.28倍,上升0.24%)。

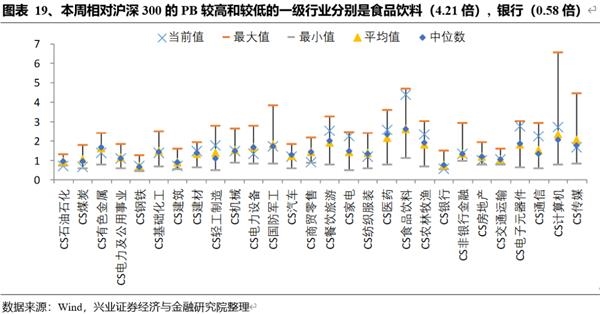

4.2」行业市净率

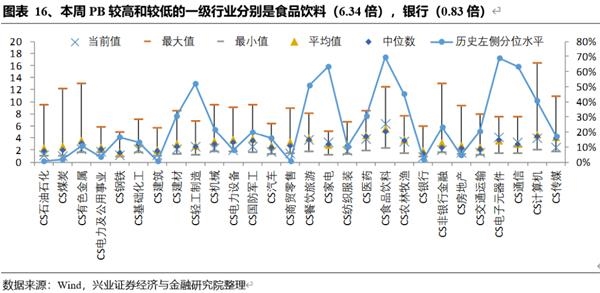

从市净率角度来看,在一级行业中,本周估值前三位的行业和对应PB分别为食品饮料(6.34倍),电子元器件(3.98倍),计算机(3.88倍)。本周估值后三位的行业和对应PB分别为银行(0.83倍),煤炭(0.97倍),钢铁(1.00倍)。

对比历史分位水平,本周估值分位数前三位和对应比例分别为食品饮料(69.52%),电子元器件(68.73%),家电(63.32%)。本周估值分位数后三位和对应比例分别为商贸零售(0.52%),建筑(0.65%),石油石化(0.65%)。

我们比较行业本周PB与上周PB,发现在一级行业中,本周相对上周估值上升较大的三个行业和对应PB值变化分别为通信(PB:3.21倍,上升4.07%),非银行金融(PB:1.94倍,上升4.03%),计算机(PB:3.88倍,上升3.64%)。

本周相对上周估值下降较大或上升较小的三个行业和对应PB值变化分别为农林牧渔(PB:3.35倍,下降3.36%),食品饮料(PB:6.34倍,下降0.60%),国防军工(PB:2.49倍,上升0.19%)。

4.3」行业相对估值

从市盈率角度,相比于沪深300本周11.87倍的PE值,本周相对估值前三位的行业和对应的相对PE分别为计算机(4.28倍),国防军工(3.90倍),电子元器件(3.49倍)。本周相对估值后三位的行业和对应的相对PE分别为银行(0.56倍),煤炭(0.71倍),建筑(0.73倍)。

从市净率角度,相比于沪深300本周1.45倍的PE值,本周相对估值前三位的行业和对应的相对PE分别为食品饮料(4.39倍),电子元器件(2.75倍),计算机(2.69倍)。本周相对估值后三位的行业和对应的相对PE分别为银行(0.58倍),煤炭(0.67倍),钢铁(0.69倍)。

(文章来源:XYSTRATEGY)

(责任编辑:DF010) 郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。