客服热线:

客服热线:

摘要

12月16日,统计局公布了19年1-11月经济数据,以下是我们的解读:

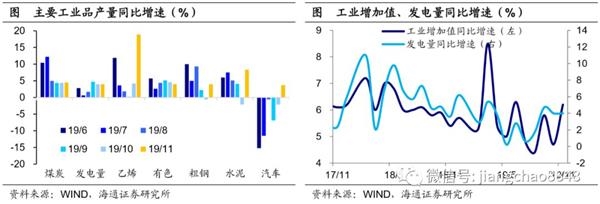

工业生产反弹回升。11月工业增加值增速6.2%,较10月明显回升,并创下5个月新高,反映工业生产明显改善。中观层面,主要行业增加值增速普遍回升,中游加工组装类行业和上游原材料类行业表现亮眼,而下游汽车增速也创下年内新高。微观层面,主要工业品产量增速回升居多,煤炭、钢铁、水泥、乙烯、汽车产量增速均回升,发电量增速持平,仅有色产量增速下滑。我们认为,工业生产改善的主因是需求改善,而不是暖冬导致开工时间较长。11月粗钢表观消费量增速明显回升,水泥企业库容比持续位于同期低位,而钢铁、水泥价格也都持续回升,这意味着需求改善才是生产旺盛的主要原因。

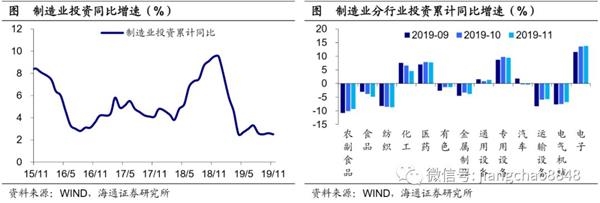

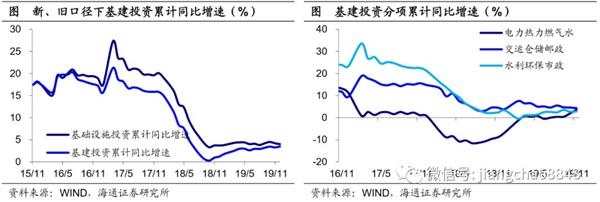

基建托底投资趋稳。1-11月全国、民间投资增速稳定在5.2%、4.5%,当月增速反弹至5.2%、6.9%,指向投资的内生动力有所修复。三大类投资中,制造业投资保持稳定,1-11月制造业投资增速微降至2.5%,主要是受前期盈利低迷拖累,各行业中装备加工类表现较好。企业盈利和中长贷增速回升有望令未来制造业投资反弹回升。基建投资稳中略升,1-11月新、旧口径下基建投资增速4.0%、3.5%,一降一升,而当月增速双双回升。考虑到中央经济工作会议定调“引导资金投向基础设施”、国务院下调基建项目资本金比例、财政部提前下达部分新增专项债务限额1万亿,未来基建投资值得期待。房地产投资继续回落,1-11月房地产投资增速继续微降至10.2%,印证房企到位资金增速保持稳定,建筑工程增速回升转正对冲土地购置费增速下滑,对房地产投资形成支撑。考虑到3季度以来地产销售重回正增长、土地购置增速回升,未来房地产投资大幅下行的风险有所下降,韧性有所增强。

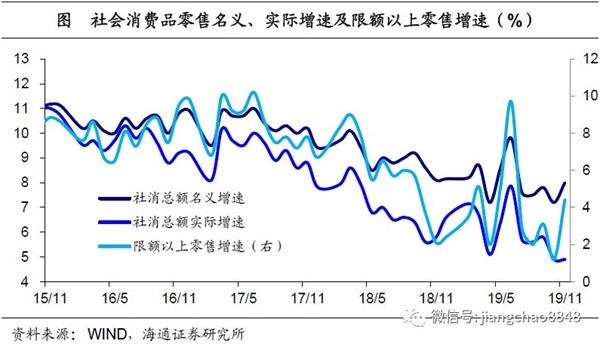

消费回升短期新高。11月社消零售、限额以上零售增速分别为8.0%、4.9%,均创下5个月新高。11月消费普遍回升,一方面与消费品价格涨幅扩大有关,另一方面也受到“双十一”促销带动,故与之相关的化妆品、家电音像、服装零售增速均明显加快。分品类看,必需消费全线回升,食品饮料、纺织服装、日用品零售增速均明显回升,三项合计增速从10月的5.5%回升至8.7%。可选消费普遍回升,汽车零售降幅继续收窄,石油及制品零售增速回升转正,地产相关的家电、家具、建材零售增速涨多跌少。网上零售快速增长,1-11月实物商品网上零售增速微降至19.7%,其中当月增速大幅上升至26.7%。由于网上零售增速持续快于社消零售增速,占社零的比重也上升至20.4%。

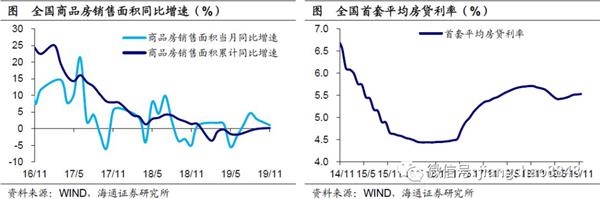

地产销售稳中略降。11月全国商品房销售面积同比增速微幅回落至1.1%。11月房贷利率继续上行,叠加前期“以价换量”透支需求,令地产销售承压,但得益于新型城镇化放开户籍限制,以及去年同期基数较低,销量增速保持稳定。受地产销售稳中略降、房企融资仍受约束影响,11月土地购置面积、新开工面积增速双双回落。未来房地产投资仍面临下行压力,但韧性较强。

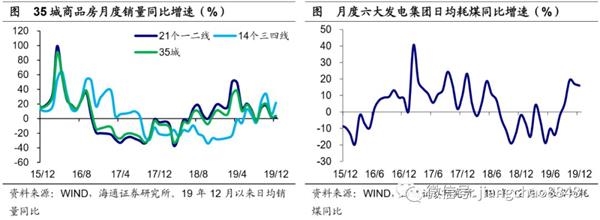

经济企稳态势不变。经济保持平稳。从12月以来的中观高频数据看,地产、汽车销售增速一升一降,发电耗煤增速略有回落,粗钢产量增速有所回升,指向终端需求缓中趋稳、工业生产保持平稳。小康社会收官,“保6”压力不大。中央经济工作会议定调明年是小康社会和“十三五”规划收官之年,要保持经济运行在合理区间。我们预计,12月经济比11月可能略有下滑,但在内外环境改善的背景下,2020年经济有望稳在6%以上区间。

12月16日,统计局公布了2019年1-11月的经济数据。整体看,投资保持平稳,而工业、消费双双回升。是什么导致了11月经济的全面改善,未来经济前景又将如何?以下是我们的分析:

1。工业生产反弹回升

工业增速再度反弹。首先来看生产端。11月规模以上工业增加值同比增速6.2%,季调环比增速0.78%,均较10月反弹回升,并分别创下了5个月新高和8个月新高,反映工业生产明显改善。

11月工业生产的改善,在中、微观层面也有体现。

中观层面,17个主要行业增加值增速14升3降,普遍回升。其中,上游的化工、建材、钢铁,以及中游的通用设备、金属制品、专用设备、电气机械、电子设备等行业,增速均明显回升,而下游的汽车增速更是创下年内新高。

整体来看,中上游行业表现亮眼。一方面,前期“抢出口”引发的出口交货值高基数效应逐渐淡去,装备加工类行业生产随之回升。另一方面,基建趋稳、地产韧性之下,需求较为稳健,而去库存力度逐渐放缓,使得原材料类行业生产明显改善。

微观层面,各主要工业品产量增速涨多跌少,汽车表现亮眼。上游的煤炭,中游的钢铁、水泥、乙烯,以及下游的汽车产量增速均现回升,而发电量增速也保持平稳,仅有色金属产量增速小幅回落。其中汽产量增速更是创下18年7月以来的新高。

工业生产的改善是否具备持续性?有一种观点认为,当前工业生产的改善主要是因为暖冬因素导致开工时间较长,因而不具备可持续性。核心在于,需求是否有所改善?

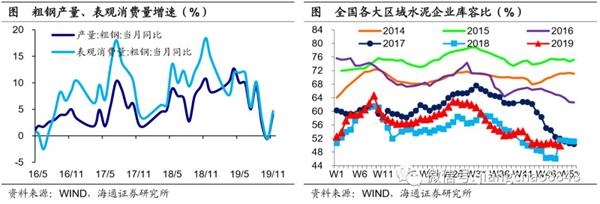

生产改善缘于需求改善,暖冬并非主因。不妨以钢铁、水泥这两个行业为例。粗钢的表观消费量(产量+进口-出口)可以很好地刻画内需,水泥由于运输半径有限、不易存储,因而水泥企业库容比(库存/库容量)也常用于刻画需求。11月粗钢表观消费量增速在去年基数不低的背景下依然反弹回升,而水泥企业库容比也是持续位于历年同期低位,加之水泥价格持续上涨,这都意味着,需求改善才是生产旺盛的主要原因。

2。 基建托底投资趋稳

再来看需求端,此前海关总署的数据显示,11月出口同比降幅保持平稳,反映外需整体弱中企稳。那么代表内需的投资和消费表现如何呢?一方面,固定资产投资增速稳中略升。1-11月全国固定资产投资同比增速稳定在5.2%,其中11月当月同比增速从10月的3.4%反弹至5.2%。值得注意的是,虽然1-11月民间投资增速依然稳定在4.5%,但民间投资当月同比增速回升至6.9%,创下了3月以来的新高,这意味着投资的内生动力有所修复。

具体看,三大类投资中:制造业投资增速保持稳定。1-11月制造业投资增速微降至2.5%。受前期盈利低迷拖累,当前制造业投资仍处筑底阶段。从细分行业看,中游装备加工类行业表现较好,电气机械、通用设备、运输设备、电子设备增速均有所回升。展望未来,年初以来工业企业利润增速逐季回升,8月以来企业中长期贷款增速也是稳步回升,有望助力制造业投资增速在明年初反弹回升。

基建投资增速稳中略升。1-11月新、旧口径下基建投资增速分别为4.0%、3.5%,一降一升,而当月增速分别回升至2.3%、5.2%。从细分行业看,支撑主要来自水利环境公共设施,而拖累主要来自交运仓储邮政。展望未来,中央经济工作会议定调“引导资金投向供需共同受益、具有乘数效应的基础设施等领域”,而此前国务院已下调部分基建项目资本金比例,财政部提前下达了2020年部分新增专项债务限额1万亿元,这意味着2020年基建投资值得期待,1季度有望发力。

房地产投资增速继续回落。1-11月房地产开发投资同比增速继续回落至10.2%,而11月当月同比增速略反弹至9.3%,印证房企到位资金增速保持稳定。今年以来,虽然其他费用(主要是土地购置费)增速持续下滑,但建筑工程、设备工器具购置增速双双回升转正,对房地产投资增速形成支撑。展望未来,房企融资受限的大背景下,房地产投资仍面临下行压力。但考虑到3季度以来地产销售重回正增长、土地购置增速回升,房地产投资大幅下行的风险有所下降,韧性有所增强。

3。 消费回升短期新高

另一方面,消费增速回升并创下短期新高。11月社消零售、限额以上零售增速分别回升至8.0%、4.9%,均创下5个月新高,而社消零售实际增速稳定在4.9%。剔除汽车后,社消零售、限额以上零售增速分别为9.1%、6.6%,也都较10月明显回升。

整体看,11月饮食类、服装类、出行类、居住类等四大类消费全线回升。这一方面与消费品价格涨幅扩大有关,另一方面也受到“双十一”促销带动。

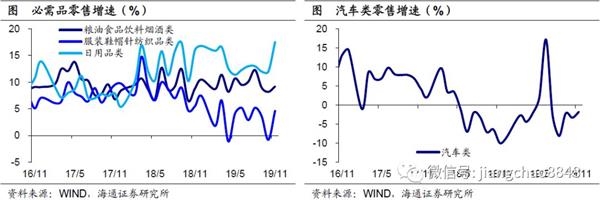

分品类看,必需消费全线回升。11月食品饮料、纺织服装、日用品零售增速分别为9.2%、4.6%和17.5%,均较10月明显回升。三项合计增速从10月的5.5%回升至8.7%,创下3个月新高。

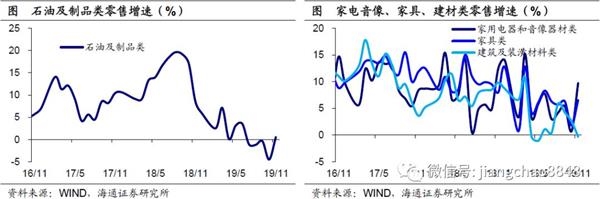

可选消费普遍回升。11月汽车零售降幅收窄至-1.8%,石油及制品零售增速回升转正至0.5%,而与地产相关的家电、家具、建材零售增速分别为9.7%、6.5%和-0.3%,较10月涨多跌少。

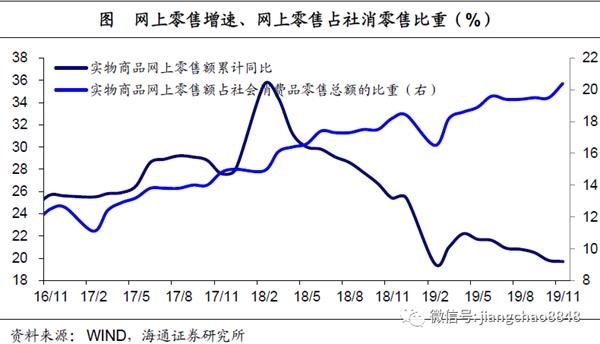

网上零售快速增长。1-11月实物商品网上零售增速微幅回落至19.7%,但仍远高于社消零售总额增速,因而占比稳中略升至20.4%。实际上,11月实物商品网上零售当月同比增速从10月的19.2%大幅上升至26.7%,与“双十一”电商促销相关的商品零售增速也都明显加快,化妆品、家电音像、服装鞋帽零售增速分别较10月上升10.6、9.0和5.4个百分点。

4。 地产销售稳中略降

地产销售增速稳中略降。11月全国商品房销售面积同比增速微降至1.1%。11月房贷利率继续上行,叠加前期“以价换量”透支需求,令地产销售承压,但得益于新型城镇化放开户籍限制,以及去年同期基数走低,销量增速仍保持稳定。

土地购置、新开工增速双双回落。11月土地购置面积、新开工面积增速双双回落,主要是受地产销售稳中略降、房企融资仍受约束影响。未来房地产投资仍面临下行压力,但仍保持较强的韧性。

5。 经济企稳态势不变

经济保持平稳。从12月以来的中观高频数据看,地产、汽车销售增速一升一降,发电耗煤增速略有回落,而粗钢产量增速有所回升,指向终端需求缓中趋稳,工业生产保持平稳。

小康社会收官,“保6”压力不大。中央经济工作会议定调明年是小康社会和“十三五”规划收官之年,要保持经济运行在合理区间。我们预计,12月经济比11月可能略有下滑,但在内外环境改善的背景下,2020年经济有望稳在6%以上区间。

(文章来源:姜超宏观债券研究)

(责任编辑:DF078) 郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。