客服热线:

客服热线:

投资要点

我们认为推动北上资金近期加速流入A股的多种原因中,MSCI权重提升后外资主动型资金对A股的延迟增配和外资预期中美第一阶段协议达成可能已经体现在近期外资流入行为中,但其他中期因素(美股创新高、中国金融开放等)在未来一个阶段预计仍将继续推动部分外资增配A股,因此我们认为后续外资流入可能边际减弱,但仍将会是A股重要的增量资金来源之一。

同时,值得注意的是近两个月北上资金的配置偏好也发生了一些变化,近期外资流入的行业主要是家电、医药、电子、非银等,其中家电、电子、非银近期出现了明显的增配,值得投资者持续跟踪关注。

央行数据显示,截至今年9月底外资持有的A股资产已超过1.76万亿,体量接近国内公募基金持有A股资产的水平。我们认为,未来国际机构投资者将继续加大对A股的配置比例。A股投资者结构,理念以及市场机制也将进一步国际化,整个A股估值体系势将重构。A股投资者需要更具备国际视野,具有全球竞争力与稀缺性的优秀公司的估值溢价将进一步凸显。

■风险提示:

1、美股下跌导致全球避险情绪升温;2、中美贸易摩擦再次升级;3、北上资金流出超过预期。

正文

1。 近期外资持续加大对A股配置,超出市场预期

11月中下旬之后,北上资金流入A股的速度明显增快,对A股大盘和部分行业板块形成了有力支撑。11月,北上资金净流入604亿元,更超市场预期的是,在MSCI 11月26日扩大A股纳入因子后,北上资金流入A股势头并没有减弱甚至在增强,A股12月仅上半月就已流入411亿元,超过了11月上半月。

2。 站在全球配置的视角理解外资

外资近期超预期流入A股的原因何在?未来外资流入趋势如何?我们认为要更好的理解外资的流入行为,需要站在全球配置的视角理解外资。

在我们此前的专题报告《聚焦北上资金:A股外资的新动态与未来》中,我们曾经指出,外资的配置通常受“美股→新兴市场资产→中国A股”这一模式的影响。现在,我们将其进一步改进为外资配置的“全球市场→新兴市场→中国A股”三级模型。这一模型让我们可以站在全球配置的视角理解外资:在外资的全球配置中,通常有一个比例的资产将投资到新兴市场当中,而其配置的新兴市场资产中,又会按一定的比例配置到中国A股。目前新兴市场中配置A股的比例还相当低,MSCI近期也仅是将权重从约3%调至约4%。

因此,影响外资增配A股的因素主要有两大类,第一类是增加新兴市场资产占外资全球配置的比例,这通常与美股表现和全球风险偏好有关,当全球风险偏好提升时,资金倾向流入新兴市场,而当全球避险需求增加时,资金倾向回到发达经济体。

第二类则是增加中国A股占新兴市场资产配置的比例,中国的经济基本面、国际指数对A股资产的纳入进度、汇率走势以及金融开放进程等都会对这一比例产生影响。

按照这一框架进行分析,我们认为近期外资持续流入的原因主要有以下四个方面:

1)外资中期看好中国经济发展机遇,也把握到短期经济增速出现企稳迹象

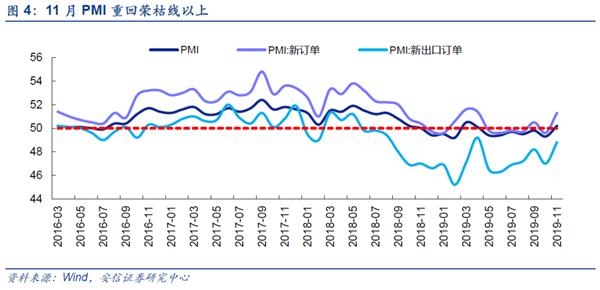

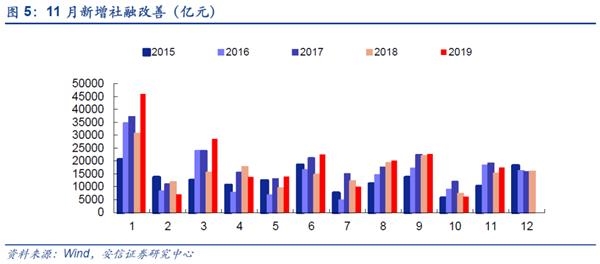

首先我们认为北上资金持续流入A股的根本原因是对中国经济中长期发展的信心。近期流入加速我们认为与基本面边际变化也有关。最近从金融信贷到PMI等一系列数据,中国经济数据都出现了企稳乃至边际改善迹象,这对外资来说进一步坚定了其配置A股的信心。

2)MSCI权重提升后外资主动型资金对A股的延迟增配

一个让许多投资者感到困惑的问题是,11月底MSCI扩容完成后,外资为何仍大举流入?我们知道,被动型资金对A股的增配往往在国际指数提升权重之时完成,而主动型资金是否配置A股、配置多少、何时配置则更加灵活。一般而言,会有部分较为看好中国的主动型资金在权重提升之前率先增配A股,然而随着A股在国际指数中权重的快速提升,许多主动型资金对A股的配置往往达不到指数权重的要求(即实际上低配A股),将会在之后合适的时机增配A股,这就造成了“延迟增配”。这些合适的时机包括外资对A股的投资标的、交易规则更加了解,对中国资产观点更加积极,中国的金融环境更加开放等。我们此前相关研究也表明, MSCI纳入因子提升至100%之后的几年,往往是外资大量流入的时期,这就是“延迟增配”的典型表现。因此,我们认为11月26日MSCI提升A股权重后,带来海外主动型资金的增配,是近期外资大量流入A股的一个重要原因。

3)美股持续新高带动全球风险偏好上升

今年9月以来,美股开启了新的一轮上涨行情,特别是11月之后,美股持续创出新高,带动了全球风险偏好的提升。这直接导致大量资金流入新兴市场股市,也表现为外资对A股的持续增配。

4)外资看好中美第一阶段协议达成,看好中国进一步改革开放

从中期角度,看好中美能够达成协定的同时外资也看好中国金融进一步对外开放的趋势,而相对中国经济在全球经济中的占比,外资的资产配置中人民币金融资产过去持续偏低,这个补配的需求将持续存在。而中国金融进一步开放也将加速这一进程。

最近一个例子如12月13日,外管局发布“征求意见稿”,拟对境外机构投资者境内证券投资资金管理规定进行修订,主要修订方向有:

合并QFII/RQFII相关资金管理规定;

本外币一体化管理,不再对境外机构投资者分币种管理;

单家境外机构投资者不再受原合格境外投资者(QFII/RQFII)制度对托管人数量的限制;

不再要求境外机构投资者汇出累计收益时提供中国注册会计师出具的投资收益专项审计报告、税务备案表等材料。

这些政策一旦落地,将进一步便利境外机构投资者境内证券投资。

以上我们认为推动北上资金近期加速流入A股的多种原因中,MSCI权重提升后外资主动型资金对A股的延迟增配和外资预期中美第一阶段协议达成可能已经体现在近期外资流入行为中,但其他中期因素在未来一个阶段预计仍将继续推动部分外资增配A股,因此我们认为后续外资流入可能边际减弱,但仍将会是A股重要的增量资金来源之一。

3。 近两个月外资行业配置出现新变化

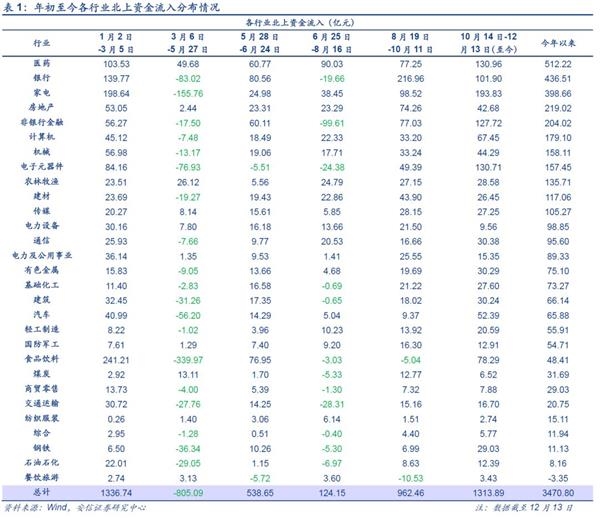

更加值得关注的是,近两个月北上资金的配置偏好也发生了一些变化,我们按照中信行业分类进行统计计算后发现,近期外资流入的行业主要是家电、医药、电子、非银等。其中家电、电子、非银近期出现了明显的增配,而医药、银行、房地产的外资流入速度有所放缓。

与之前的专题报告中的分析方法相同,我们依然通过对数据进行处理,剔除股价涨跌的因素后,对年初至今各行业北上资金流入情况进行估算,结果如下表所示。测算结果表明,近两个月外资流入最多的行业分别是家电(194亿)、医药(131亿)、电子(131亿)、非银(128亿);银行流入外资102亿,与九、十月相比明显回落;食品饮料与计算机的外资流入有所回升分别流入78亿和67亿;餐饮旅游和纺织服装继续成为外资流入最少的行业。总的来看,外资配置的行业偏好依然十分明显,但家电、电子、非银出现了明显的增配。

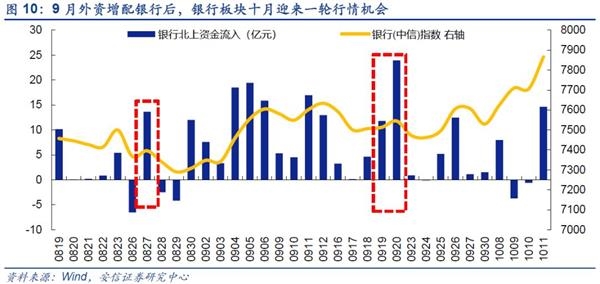

我们认为,外资对某些行业的短期集中增配动向值得投资者关注,外资在某个行业布局的一段时间以后,往往会出现行业景气上行或筹码减少带来的估值提升。我们此前的研究报告曾经分析过,今年9月外资突然大幅增配银行后,银行板块随即在十月迎来了一轮上涨的行情机会。同样,近两个月以来外资对家电、医药、电子的增配也反映出外资的一些布局特点。

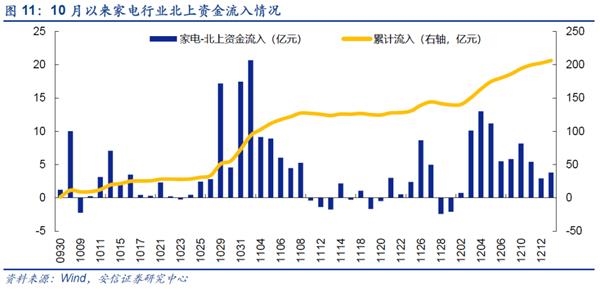

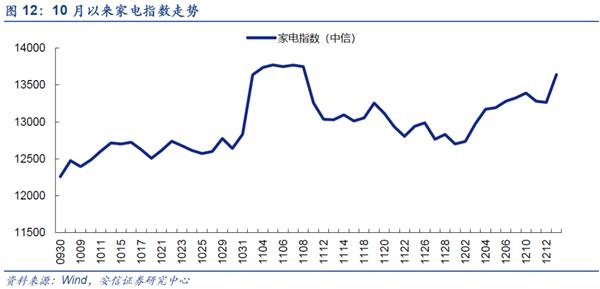

外资增配家电板块:家电板块近3个月以来的行情走势与外资流入关系密切。10月底外资大幅流入后家电板块在11月初大幅上涨,12月初以来外资的流入又再次推升了家电板块。

外资增配医药板块:近3个月以来医药板块主要10月和12月两阶段迎来了大量外资流入,其中10月外资流入催生了一波医药板块的上涨行情,11月医药板块在高位并未获得大量外资流入,直到12月医药板块回调后再次迎来外资入场布局。

外资增配电子板块:今年10月之前的电子股行情,基本是由内资推动,外资流入较少。值得注意的是,11月以来外资显著增加了对电子板块的配置,并屡屡逢低布局加仓。电子指数也在12月以来不断走高。

综上所述,我们认为推动北上资金近期加速流入A股的多种原因中,MSCI权重提升后外资主动型资金对A股的延迟增配和外资预期中美第一阶段协议达成可能已经体现在近期外资流入行为中,但其他中期因素(美股创新高、中国金融开放等)在未来一个阶段预计仍将继续推动部分外资增配A股,因此我们认为后续外资流入可能边际减弱,但仍将会是A股重要的增量资金来源之一。

同时,值得注意的是近两个月北上资金的配置偏好也发生了一些变化,近期外资流入的行业主要是家电、医药、电子、非银等,其中家电、电子、非银近期出现了明显的增配,值得投资者持续跟踪关注。

央行数据显示,截至今年9月底外资持有的A股资产已超过1.76万亿,体量接近国内公募基金持有A股资产的水平。我们认为,未来国际机构投资者将继续加大对A股的配置比例。A股投资者结构,理念以及市场机制也将进一步国际化,整个A股估值体系势将重构。A股投资者需要更具备国际视野,具有全球竞争力与稀缺性的优秀公司的估值溢价将进一步凸显。

(文章来源:安信证券)

(责任编辑:DF078) 郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。