客服热线:

客服热线:

来源:文华财经

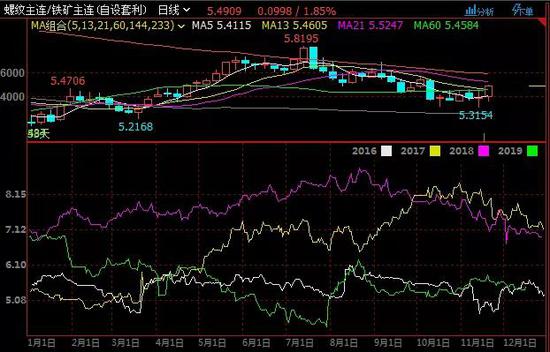

近期螺纹/铁矿比值稳定与5.4附近,基本与2016年同期持平,2017及2018年末螺纹铁矿比则达7以上。而相同的是,历年12月下半月,螺纹/铁矿比值均呈下跌势头,假设今年这种状况继续,是否意味着铁矿价格将偏强运行?

11月中旬黑色系整体反弹,铁矿石走势明显强于成材,螺/矿比快速下降。供应方面,市场传言淡水河谷一季度供应收缩,但值得注意的是,上半年巴西矿难及澳洲飓风撕开了铁矿石供应的缺口,铁矿一度主导了黑色系涨势,然而随着外矿发运逐渐增多,供给端利好影响相对有限,需求成为推动行情涨跌的关键。

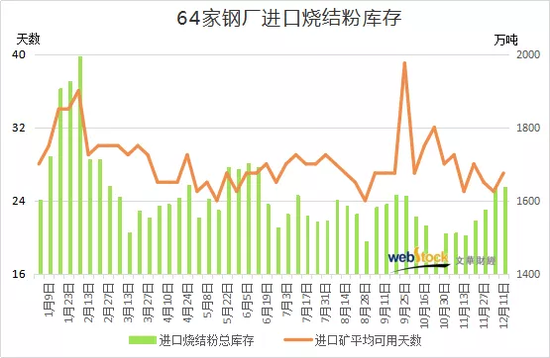

目前钢厂生产利润维持于高位,螺纹吨钢毛利在500元/吨以上,钢厂生产积极性高涨。而前期市场对于四季度预期较为悲观,为避免大量高价库存出现,钢厂始终将原料库存保持在较低水平。10月23日当周代表钢企进口烧结粉库存达1451.4万吨,为年内最低位。近两个月的时间,在高需求低库存的环境下,钢厂逐渐展开季节性补库,使得铁矿现货价格得到明显支撑。同时,铁矿石港口库存自11月起持续减少,目前已经降至1.23亿吨,钢厂短期补库预期逐渐兑现。

另外,随着钢厂利润修复,且部分地区采暖季限产政策压制,为保证产量,钢厂主动增加高品矿需求,导致PB粉溢价空间提升,也成为支撑铁矿石期货价格的重要因素。最新数据显示,上周全国26港到港总量为2414.2万吨,环比增加373.1万吨,其中主流高品澳粉到港802.6万吨,环比增加近一倍,为年内最高值。

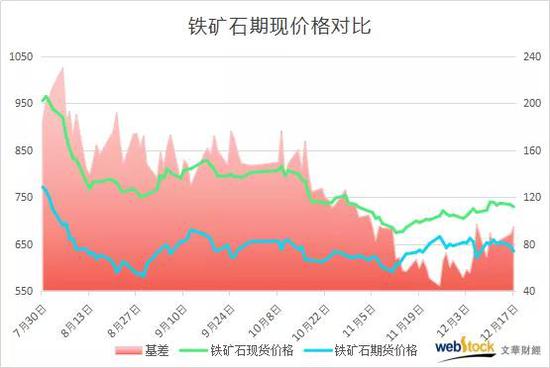

因市场对于远期铁矿石需求预期较好,即便12月初主力移仓构成35点的跳空缺口,在偏强现货价格支撑下,远月合约快速回补,仅两个交易日期现基差便重回相对低位。不过,基差修复之后,上方压力将逐渐显现,期货上涨动力正在被动削弱。

需要注意的是,当前补库预期已逐步在盘面上兑现,随着钢厂年底检修增加,库存可用天数同步上移,钢厂主动补库力度将逐渐减弱。因此,补库预期逐步兑现后价格大概率将自然回落。

另外,四季度为传统的铁矿石发货旺季,12月份一般又为全年发货量高点。上周澳洲巴西铁矿发运总量2214.7万吨,环比上期增加46.2万吨,澳洲发往中国量1415.4万吨,环比上周增加53.7万吨。因到货周期有延迟,因此预计年前铁矿石供给压力依旧较大。

综上所述,目前受钢厂补库带动,铁矿石走势偏强,但基差压制、钢厂生产降温及外矿发运增加等因素影响下,即便螺矿比按照历史规律反弹,也未必会通过铁矿价格上涨的形式达到。

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)