客服热线:

客服热线:

来源:黑色投研笔记

上篇文章做出螺纹现货见顶的判断,基本被验证,然而盘面并没有跟着现货一起大跌,反而还在远月继续创出新高。问题出在哪里呢?总结起来:1)宏观利好频出抬升远月估值;2)板材需求强劲成为去库新动力。更简单的说,就是宏观和热卷超预期。

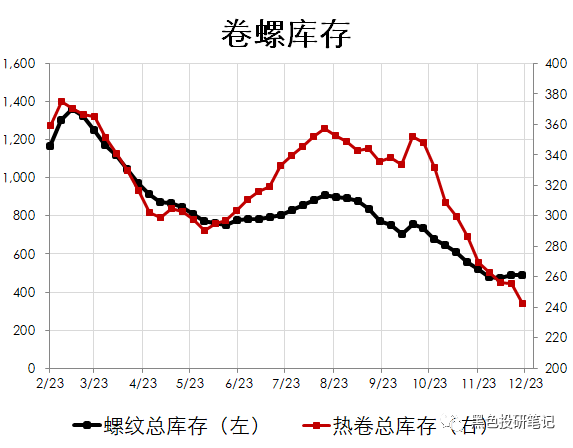

把热卷和螺纹的库存调到同一波动率尺度来看,发现热卷去库存的陡峭程度在近四周显著超过螺纹钢。其实除掉热卷,整个板材去库都不错。从微观调研的结果,其实早有迹象:9月份开始钢厂接汽车板订单就有所好转,从10-11月开始,集装箱板订单好转,前两周开始乐从中板显著好转并有缺货迹象,甚至海外报价也低位显著回升50美金左右,国内钢厂出口订单接单好转,诸如此类。

可以说我很早就观察到热卷超预期,然而却也没有想到它可以强到接棒螺纹成为新一轮上涨的主驱动,为黑色系的上涨再续命一次。

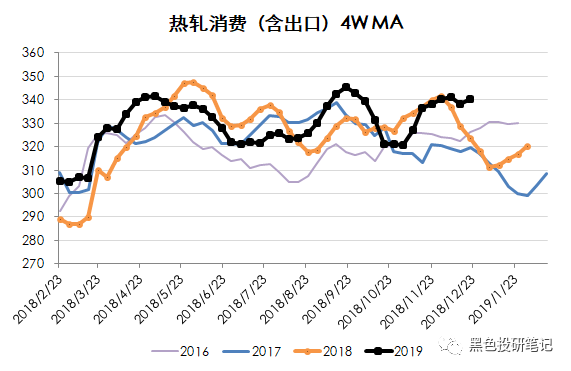

到现在,热卷强劲的表需可以大体分为三类:1.终端刚需;2.下游补库存;3.贸易投机需求。从目前海内外制造业表现来看,第一类终端需求应该是稳步会上涨。如果制造业趋势性回暖,长期压低的下游是会进入到一个较长的补库周期,据我了解该补库周期已经在进行中。第三类投机需求,除了贸易商本身希望借助上涨行情囤货投机,还有之前由于看空热卷超卖的投机商需要空头回补的现象。所以,热卷现在逆季节性往上的表需,也是有一定泡沫,但是难点在于,由于2、3的进程不好判断,我们不知道泡沫可以吹到多大、持续多久。

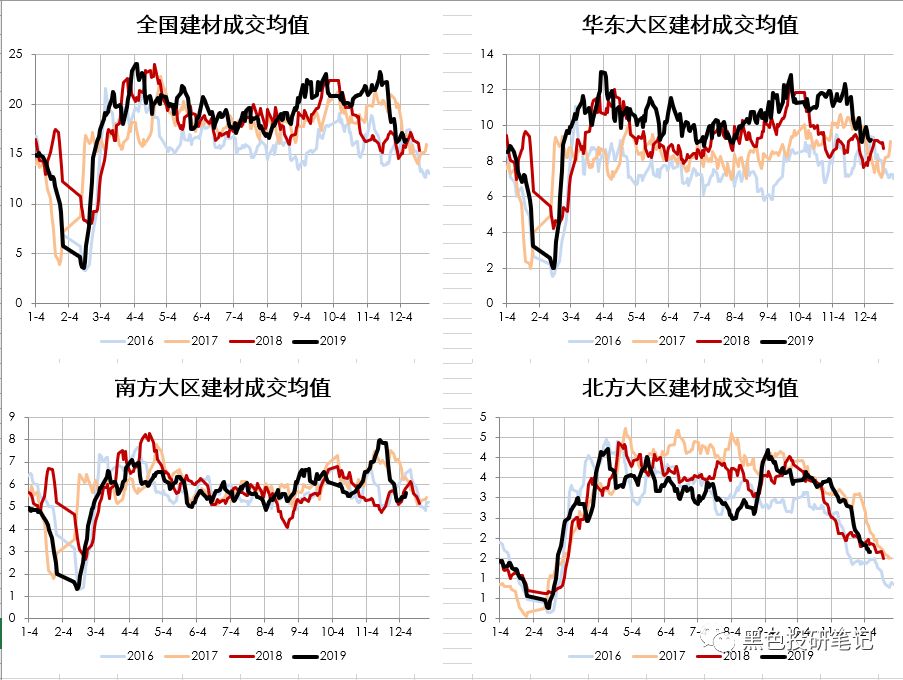

上一篇把这个分区域的成交当成需求观测的重要跟踪指标,从最新的图表来看,螺纹分区域成交确实如预期的明显下来了。而热卷的需求正如四周移动平均表需缩展示的,是高位维持甚至往上的,这两方面的劈叉,就导致了卷螺利润的回归。

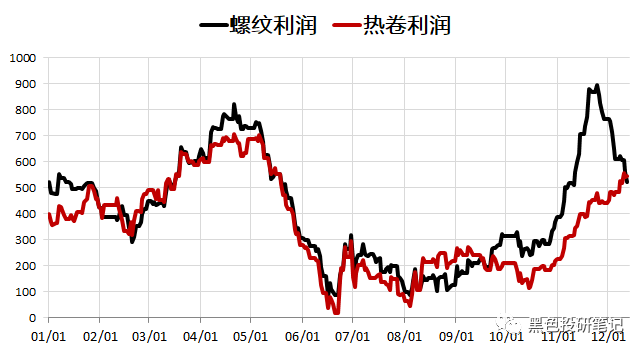

我们知道,由于之前螺纹利润比热卷显著高出300左右,导致铁水都尽可能地往盘线螺纹上去转了,那么随着热卷利润重新超过螺纹,且螺纹的需求还会面临季节性往下,热卷的接单完全没有问题,可以合理推测后续这部分铁水都会回到板材上。并且今年热卷轧线上了不少,并不会在轧材流程上有瓶颈。

如果从现在按静态价格和利润去推演螺纹产量和需求,基本会得到年后螺纹钢一个天量的累库结果。但是这个铁水流转的过程,就打破了静态推演的基本假设,铁水会趋利性的转向板材,去缓解板材的紧缺,并且使螺纹的累库变慢。

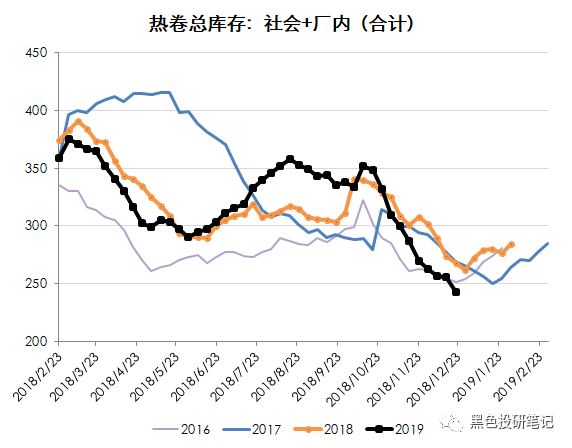

跟往年对比,现有热卷库存已经很低了,并且这周去库速度还很陡峭。当然,不能按照这周的速度去往后看去库,但是起码说明板材能接纳的铁水量容量还是不错的,从这个位置开始累库也不慌。

综上,得出近期螺纹铁水过剩,板材紧缺,但随着产量回归高利润的板材,两方面会有所缓解,趋于平衡。然而在这个时间点,可以说铁水平衡就是偏紧了。

同时也提示一下,这个推理的风险点在于:1)在途库存导致我们对于表需的严重错估;2)制造业回暖的强度及持续力度不及预期。

可能驱动的头寸:钢材单边及卷螺差

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)