客服热线:

客服热线:

来源:申万宏源固收研究

原标题:非法人产品配置力量增强,银行配置力量减弱 ——2019年11月托管量点评

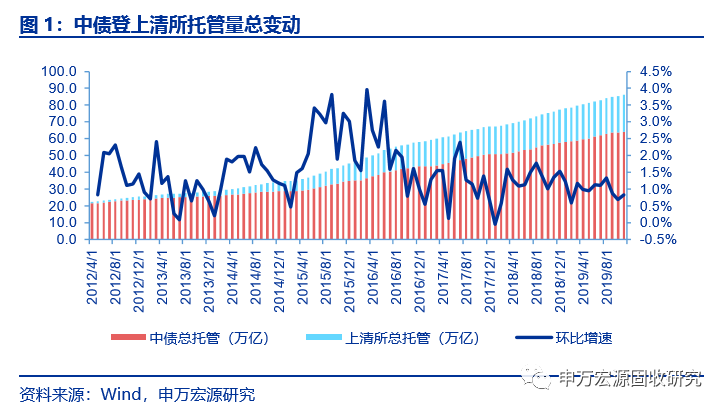

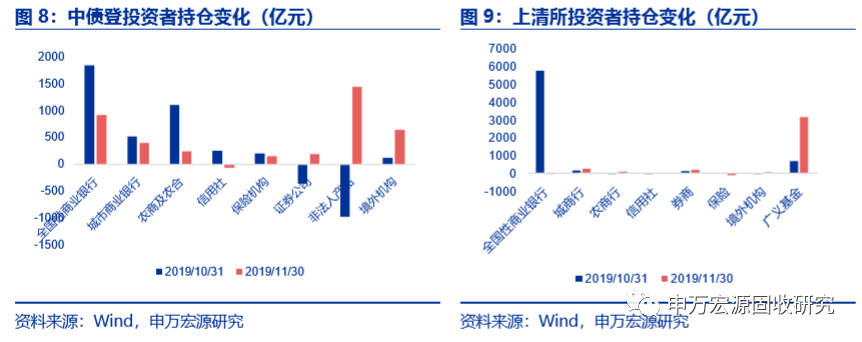

11月中债登和上清所两处合计托管量86.2万亿,比10月份增加托管量7158亿元。分场所来看,11月中债登托管量为64.2万亿,较10月增加3939亿元;上清所托管量22.0万亿,较10月增加3219亿元。

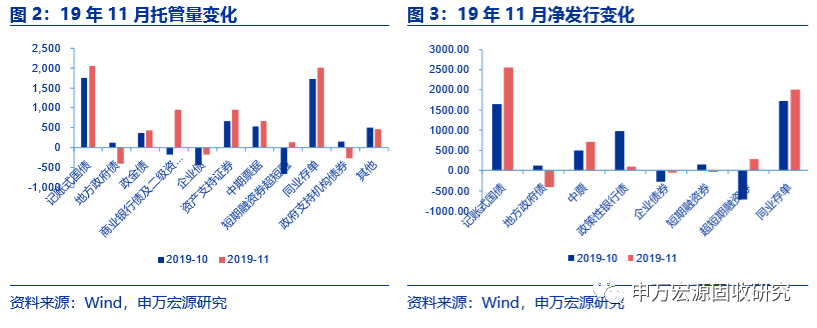

分券种来看托管量,11月国债托管量增加2,050亿元,地方政府债托管量减少401亿元,政金债托管量增加433亿元。商业银行债及二级资本工具托管量由减转增,增加956亿元。同业存单增加2,004亿元。资产支持证券托管量增加952亿元。中票托管量增加660亿元。短融超短融增加143亿元。

发行期限方面,利率债和信用债(不含同业存单)均小幅拉长。利率债加权发行期限为7.79年,比10月份增加0.16年。信用债(不含同业存单)加权发行期限为2.92年,比10月份增加0.21年。

从发行规模情况来看,国债的发行规模有所增加,政金债的发行规模保持不变,地方债发行规模大幅减少。11月国债发行量为4372亿元,净发行为2674亿元;地方债发行458亿元,净发行-407亿元。政金债发行2854亿元,净发行量为703亿元。

值得关注的变化:

(1)11月5日央行下调MLF操作利率5bp,随后逆回购利率下调5bp。10年国债收益率下行12bp。商业银行大幅增持利率债,11月份商业银行增持利率债981亿元,其次是非法人产品和境外机构,分别增持485亿元和468亿元。信用债方面,11月份非法人产品增持信用债935亿元,其中增持中票584亿元,资产证券化产品386亿元。其次是商业银行增持信用债511亿元,其中主要增持资产支持证券464亿元。

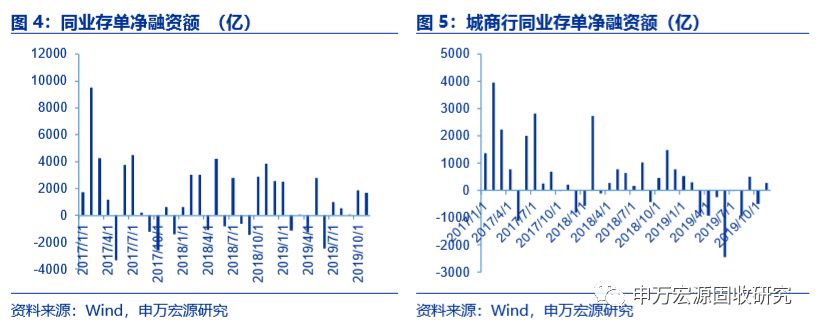

(2)11月份同业存单净融资额增加1700亿元,国有商业银行、股份制商业银行、城商行的净融资额均为正值,农商行净融资额负值有所减小。11月份国有行净融资额为496亿元,股份制银行净融资额为963亿元,城商行同业存单净融资额为270亿元,农商行净融资额-60亿元。

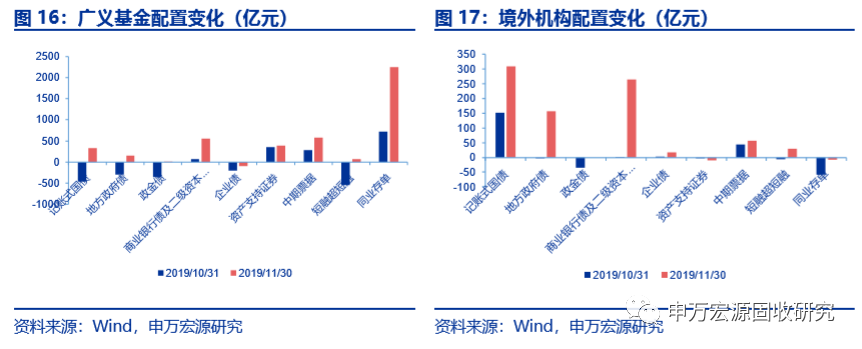

(3)境外机构继续增持中国债券。11月份境外机构增持中国国债310亿元。政金债和同业存单分别增持264亿元、26亿元。

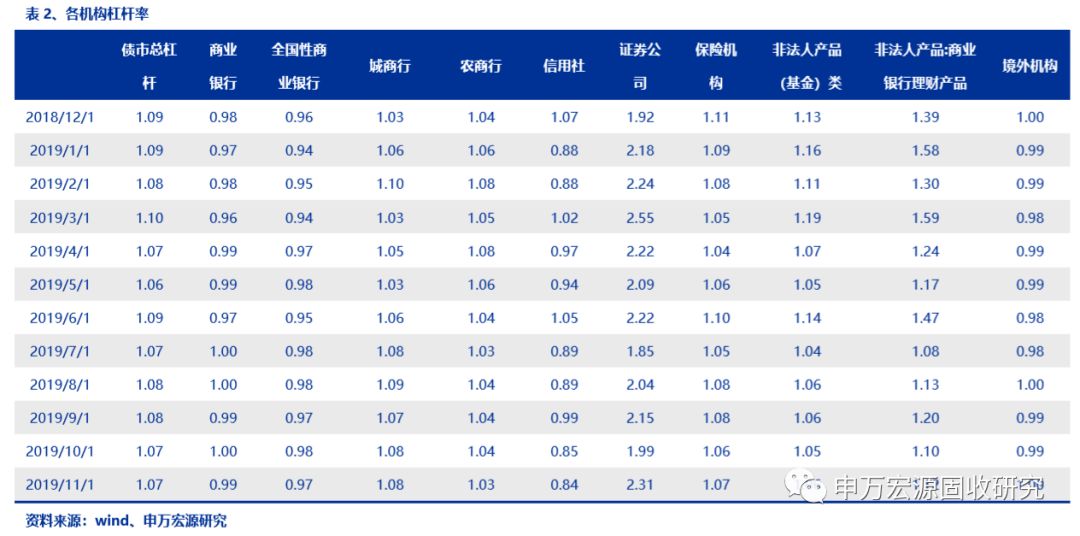

(4)整体二级现券成交期限有所缩短,由10月份的3.74年下降至3.57年。整体趋势来看从18年二月份至19年八月份二级现券成交久期由最低点2年逐步拉长,近期有所回落。11月交易型机构杠杆率有所上升。其中,非法人产品杠杆率由1.05上升至1.06,证券公司杠杆率由1.99上升至2.31,商业银行理财产品杠杆率由1.10上升至1.12。

各类机构持债结构变化:

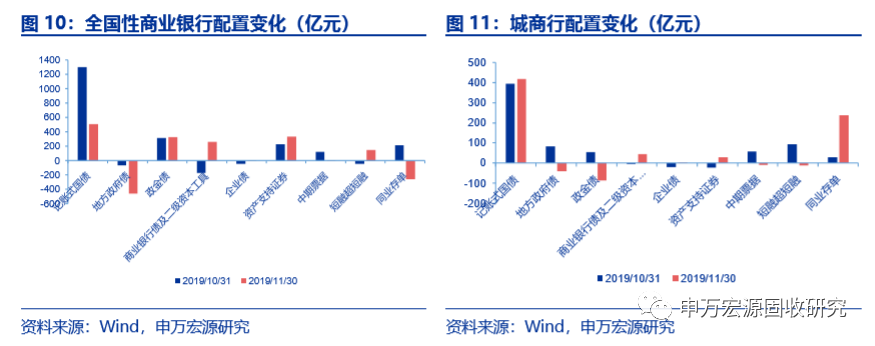

全国性商业银行增持国债、政金债、商业银行债及二级资本工具和短融超短融,减持地方政府债和同业存单。

城商行增持国债、商业银行债及二级资本工具、资产支持证券和短融超短融。

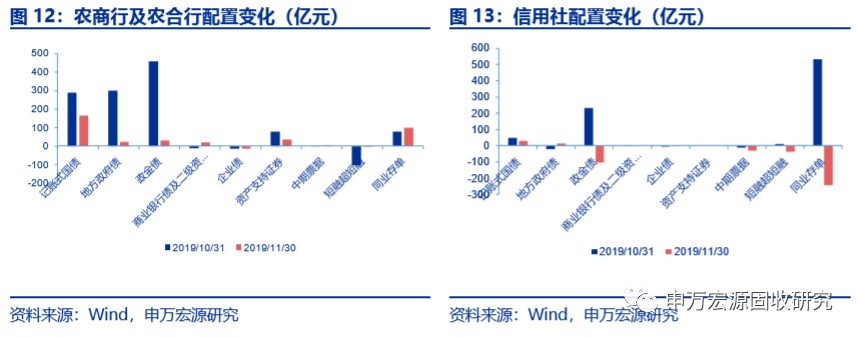

农商行增持国债、地方政府债、政金债和同业存单。

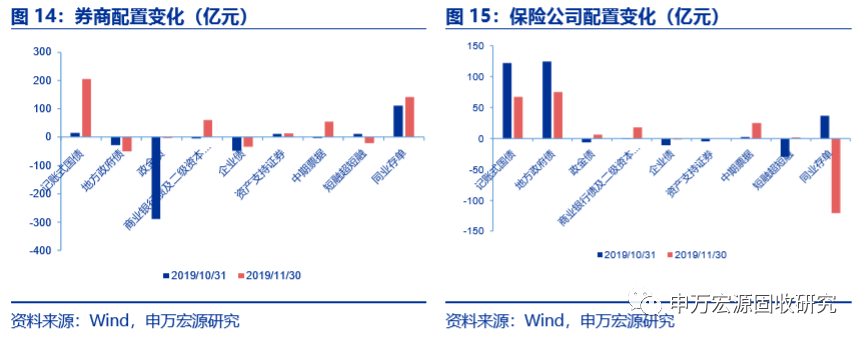

券商增持国债、商业银行债及二级资本工具、中期票据、同业存单,减持地方政府债、企业债。

保险公司增持国债、地方政府债、中期票据,减持同业存单。

境外机构增持国债、地方政府债、商业银行债及二级资本工具、短融超短融。非法人产品增持国债、地方政府债、商业银行债及二级资本工具、资产支持证券、中期票据、同业存单,减持企业债。

正 文

11月中债登和上清所两处合计托管量86.2万亿,比10月份增加托管量7158亿元。分场所来看,11月中债登托管量为64.2万亿,较10月增加3939亿元;上清所托管量22.0万亿,较10月增加3219亿元。

分券种来看托管量,11月国债托管量增加2,050亿元,地方政府债托管量减少401亿元,政金债托管量增加433亿元。商业银行债及二级资本工具托管量由减转增,增加956亿元。同业存单增加2,004亿元。资产支持证券托管量增加952亿元。中票托管量增加660亿元。短融超短融增加143亿元。

发行期限方面,利率债和信用债(不含同业存单)均小幅拉长。利率债加权发行期限为7.79年,比10月份增加0.16年。信用债(不含同业存单)加权发行期限为2.92年,比10月份增加0.21年。

从发行规模情况来看,国债的发行规模有所增加,政金债的发行规模保持不变,地方债发行规模大幅减少。11月国债发行量为4372亿元,净发行为2674亿元;地方债发行458亿元,净发行-407亿元。政金债发行2854亿元,净发行量为703亿元。

投资者持仓方面,我们观察到几个特点:

(1)11月5日央行下调MLF操作利率5bp,随后逆回购利率下调5bp。10年国债收益率下行12bp。商业银行大幅增持利率债,11月份商业银行增持利率债981亿元,其次是非法人产品和境外机构,分别增持485亿元和468亿元。信用债方面,11月份非法人产品增持信用债935亿元,其中增持中票584亿元,资产证券化产品386亿元。其次是商业银行增持信用债511亿元,其中主要增持资产支持证券464亿元。

(2)11月份同业存单净融资额增加1700亿元,国有商业银行、股份制商业银行、城商行的净融资额均为正值,农商行净融资额负值有所减小。11月份国有行净融资额为496亿元,股份制银行净融资额为963亿元,城商行同业存单净融资额为270亿元,农商行净融资额-60亿元 。

(3)境外机构继续增持中国债券。11月份境外机构增持中国国债310亿元。政金债和同业存单分别增持264亿元、26亿元。境外机构在中债登和上清所合计托管总规模增加699亿元,较10月份108亿元增持规模明显增加。整体来看,11月份10年期中美利差减少8bp至141bp,11月份人民币汇率有所升值,从10月份的7.08下降至7.02。

境外机构对债券的配置意愿主要受三方面因素的影响:国内债市收益率水平、中美利差和汇率预期。当国内收益率水平较高,中美利差增大,预期人民币兑美元升值时,境外机构配置的动力会增强,反之亦然。2019年9月4日,摩根大通宣布以人民币计价的高流动性中国政府债券将于2020年2月28日起被纳入摩根大通旗舰全球新兴债券指数系列,纳入工作将在10个月内分步完成。

(4)整体二级现券成交期限有所缩短,由10月份的3.74年下降至3.57年。整体趋势来看从18年二月份至19年八月份二级现券成交久期由最低点2年逐步拉长,近期有所回落。

(5)11月交易型机构杠杆率有所上升。其中,非法人产品杠杆率由1.05上升至1.06,证券公司杠杆率由1.99上升至2.31,商业银行理财产品杠杆率由1.10上升至1.12。

托管量数据回顾:

(1)全国性商业银行增持国债、政金债、商业银行债和二级资本工具及短融超短融,减持地方政府债和同业存单。11月份全国性商业银行在中债登和上清所的合计托管量增加908亿元。分券种看,全国性商业银行11月份增持国债509亿元,增持政金债329亿元,增持商业银行债及二级资本工具257亿元,增持短融超短融147亿元。减持地方政府债461亿元,减持同业存单263亿元。

(2)城商行增持国债、商业银行债及二级资本工具、资产支持证券和短融超短融。11月份城商行在中债登和上清所的合计托管量增加651亿元。分券种来看,增持国债417亿元,增持商业银行债及二级资本工具46亿元,增持资产支持证券31亿元,增持短融超短融237亿元。

(3)农商行增持国债、地方政府债、政金债和同业存单。11月份农商行和农合行在中债登和上清所的合计托管量增加336亿元。具体来看,农商行增持国债165亿元,增持地方政府债22亿元,增持政金债30亿元,增持同业存单99亿元。

(4)券商增持国债、商业银行债及二级资本工具、中期票据、同业存单,减持地方政府债、企业债。11月份券商在中债登和上清所的合计托管量增加382亿元。从结构上看,券商增持国债205亿元,增持商业银行债及二级资本工具61亿元,增持中期票据55亿元,增持同业存单142亿元,减持地方政府债50亿元,减持企业债34亿元。

(5)保险公司增持国债、地方政府债、中期票据,减持同业存单。11月份保险公司在中债登和上清所的合计托管量增加64亿元。其中,保险公司增持国债68亿元,增持地方政府债75亿元,增持中期票据25亿元,减持同业存单债121亿元。

(6)境外机构增持国债、地方政府债、商业银行债及二级资本工具、短融超短融。11月份境外机构在中债登和上清所的合计托管量增加699亿元。其中,增持国债310亿元,增持地方政府债158亿元,增持商业银行债及二级资本工具264亿元,增持短融超短融31亿元。

(7)非法人产品增持国债、地方政府债、商业银行债及二级资本工具、资产支持证券、中期票据、同业存单,减持企业债。11月份非法人产品在中债登和上清所的合计托管量增加4615亿元。分券种来看,增持国债330亿元,增持地方政府债券149亿元,增持商业银行债及二级资本工具548亿元,增持资产支持证券386亿元,增持中期票据584亿元,增持同业存单2250亿元,减持企业债102亿元。

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)