客服热线:

客服热线:

近几日,港股连续大幅上扬,恒指强势收复年线。

恒指八月出现的24899点低位与年初的24896点相差无几,目前看来,恒指24899点低位已是难得的投资机遇,或是未来数年的重要投资低点。

当然,港股市场作为一个开放的国际金融市场,其面对外部压力及各类市场风险是内生性强经济体的金融市场相对少见的。

专业、审慎、效率及较好回报是港股市场吸引外资投资者重要特点,港股蓝筹权重品种与其他中小盘品种会存在明显的市场分割。

因此,在港股蓝筹品种估值水平短期内非理性调整之后,除非行业实际受损,否则蓝筹股大概率会带领恒指回归长期均值中枢水平。目前,恒指均值中枢尚未改变上行趋势。

24899点或为港股估值低位

恒指24899点估值水平与其历史重要低点的估值相差不大。

从近十年来看,恒指在08年、11年、16年和18年分别出现了10676点、16170点、18278点和24540点低位。

这四个低位与恒指24899点的市盈率水平分别为6.84倍、7.45倍、7.24倍、9.19倍和8.98倍,市净率水平分别为1.14倍、1.26倍、0.80倍、0.96倍和0.91倍。

可见,恒指24899点的市盈率指标还低于2018年的24540点,市净率指标仅高于2016年的18278点。

港股较低的估值水平是吸引场外资金大量介入的前提条件。近三个月,内资也在大量买入港股,仅沪深港通的南向资金就达到657亿元,而近半年的南向资金参与规模则为1725亿元,为全年南向资金参与规模的76.77%。

▲恒指年内表现

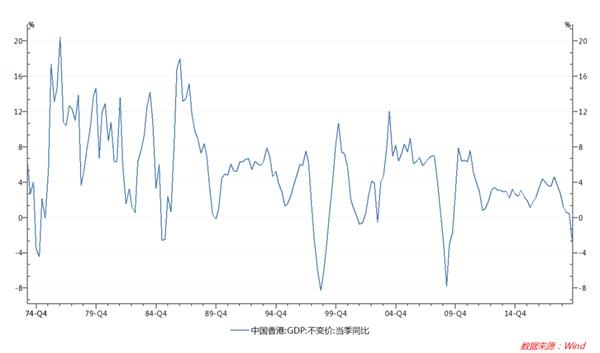

三季度香港经济或现最差表现

2019年三季度,香港经济罕见出现2.9%的负增长。

在近二十年内,香港经济出现负增长时段分别为1998年的亚洲金融危机和2009年的全球金融危机。然而,此次香港经济中除旅游、物流、零售等行业影响较大之外,地产、金融等权重行业影响相对较小。

另一方面,香港经济周边经济体发展相对稳健,从而其面临的外部经济负面影响也比较小。因此,香港经济或已出现近年最差表现。

由于,内部主要行业衰退幅度有限,而外部经济影响较小,香港经济出现恢复增长概率偏大。

▲香港经济增长表现

大量中资股票在港股上市

作为国际金融中心,港股市场上有大量非本地企业上市,其中中资企业市值占比超过港股市场总市值的一半,营收占比达到78.37%,利润占比达到72.99%。

因此,中资股对港股市场的影响最大,中资股业绩表现直接影响港股发展趋势。目前,中资股的估值水平偏低,其投资吸引力较大。以恒生国企指数为例,在恒指24899点附近,恒生国企成分的市盈率为7.9倍,市净率为0.85倍,股息率超过4%。

阿里腾讯双龙头带领港股大势

近日,阿里巴巴成功回归港股市场,其市值超过4万亿港元。港股市场原来的龙头是腾讯控股,其市值也超过3.4万亿港元。作为中国互联网行业的两大龙头,阿里和腾讯无疑将是未来港股市场的风向标。

国内仍有京东、微博、百度、拼多多等优秀的互联网公司在美股上市,他们回归国内预期也依然存在。

不过,从法律体系和财务标准来看,这些优秀企业先期登陆港股市场或为妥善的过渡安排。因此,港股市场继续装入优质资产的预期依然乐观,并有望在阿里腾讯这类科技类市场龙头的引领下继续向好趋势。

中国经济仍可保持较快增速

既然,中资股占据港股大半比例,那么,中国经济的发展对港股市场表现将越发明显,恒指与沪深指数的联动性已愈发显著。

沪指年内最低为2440点,八月也仅回吐至2733点;那么,恒指大幅回落至24899点或为超调下跌表现,因此,恒指本身的修复性回升是可以预期的。

面对结构、体制和周期三大因素影响,内地经济已经实施了逆周期维稳措施,为改革开放及市场化改革赢取时间。

此外,内地经济发展的内生性需求犹在,城镇化发展空间较大,中国企业在世界500强企业中的数量占比也持续增长,中国经济发展韧性犹在,在世界主要经济体中保持较高增长速度的预期依然乐观。

从另一方面来看,借助其特殊的国际金融市场地位和法律制度环境,港股市场服务于内地企业的范围和空间也在不断拓展。因此,港股市场必然会受益中国经济持续稳定增长,“大国牛”行情已启动,港股先A股后。

(文章来源:功夫财经)

(责任编辑:DF064) 郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。