客服热线:

客服热线:

今年11月份,因空气重污染预警引发限产影响,以河南地区为代表的水泥价格大幅飘红,超出行业上下游人士预期。

在经历短暂回调后,近日郑州地区再度吹响了“重污染天气Ⅰ级响应”的号角,水泥价格走势再度牵动人心。

郑州将启动重污染天气Ⅰ级响应

“前段时间郑州水泥价格疯狂上涨,最高的时候P.O42.5到位价达到800元/吨以上,成交量还不少。”谈及前段时间郑州市场的水泥价格走势,一央企在豫项目采购负责人王龙(化名)对证券时报·e公司记者感叹,“水泥现在比金子贵,拿着现金去求还要看人脸色才能有货。”

11月时,河南地区受重污染天气影响,曾对当地水泥生产限产,对价格起到明显推涨。当地均价在五六天内就上涨100元/吨,最高市场叫价一度超过700元/吨的历史极值。在此情况下,河南省建筑材料工业协会向河南省人民政府报送《关于水泥行业执行重污染天气橙色预警(II 级)中有关问题的紧急请示》。河南省建筑材料工业协会建议在重污染天气橙色(II 级)及以下预警期间,允许全省水泥行业水泥磨机生产运行,随后相关部门回复允许在橙色及以下预警期间水泥磨机生产运行,从而使得水泥高价得以缓解。

然而,伴随新一轮重污染天气的到来,以水泥为代表的一批工业产品或将再度遭到生产受限。

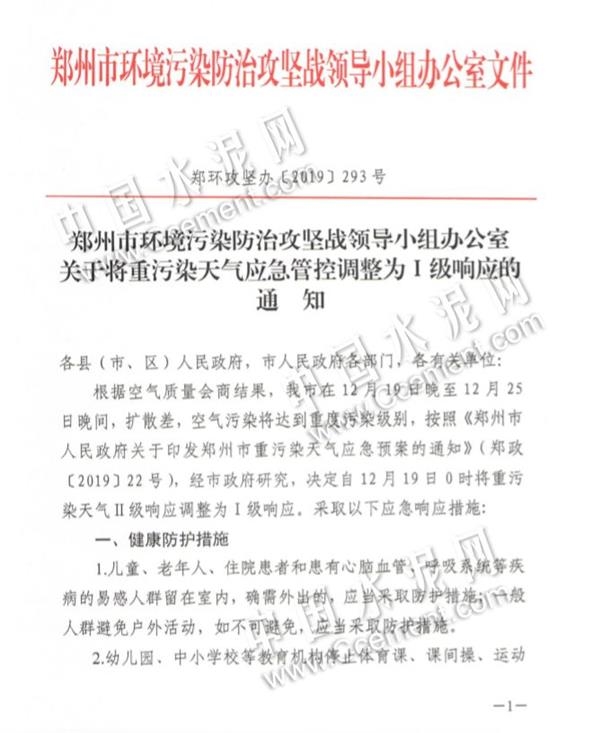

据中国水泥网消息,12月17日,郑州市环境污染防治攻坚战领导小组办公室连发两文,对水泥、电解铝、钢铁等行业提出了限产要求。

根据空气质量会商结果,郑州市在12月19日晚至12月25日晚间,扩散差,空气污染将达到重度污染级别,按照《郑州市人民政府关于印发郑州市重污染天气应急预案的通知》(郑政〔2019〕22号),经市政府研究,决定自12月19日0时将重污染天气Ⅱ级响应调整为Ⅰ级响应。

在工业源减排措施方面,文件要求按照重污染天气应急响应行业红色预警停限产措施,工业企业按照“一厂一策”实施停产或限产(经市政府批准豁免的除外)。增加对国、省、市控重点大气污染源的执法检查频次。对大气污染防治设施不能有效运行的工业企业,依法提请当地政府采取关停措施。豁免及未纳入管控的企业污染物排放量较预警前不得上升。应急响应期间处于停炉状态的工业企业,未经批准不得擅自开炉。

在扬尘源减排措施方面,全市工地停止施工(经市政府批准的应急抢险工程除外)。裸露场地应当增加洒水降尘频次。矿山停止露天作业。砂石料厂、石材厂、石板厂等停止露天作业等。此外,文件还要求全市停止渣土、水泥罐车、建筑物料运输(经市政府批准的应急抢险工程除外)。

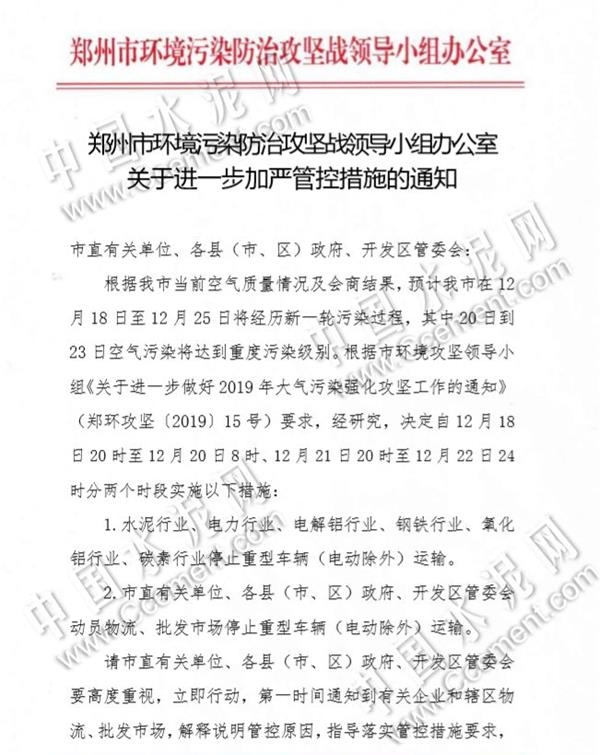

同时,根据17日下发的《关于进一步加严管控措施的通知》,决定自12月18日20时至12月20日8时、12月21日20时至12月22日24时分两个时段对水泥行业、电力行业、电解铝行业、钢铁行业、氧化铝行业、碳素行业停止重型车辆(电动除外)运输。对市直有关单位、各县(市、区)政府、开发区管委会动员物流、批发市场停止重型车辆(电动除外)运输。

“上周前郑州地区曾经达到过重污染红色预警,后面降到橙色,现在又升上来了。” 卓创水泥分析师王琦接受证券时报·e公司记者采访时表示,当地P.O42.5水泥到位价目前已降至540元/吨左右,仍处高位运行。若预警升级至红色,无疑会对水泥生产形成一定影响。

当前污染预警升级或对水泥价格影响不大

对比此前对水泥价格形成剧烈影响的“重污染天气Ⅱ级响应”,此番郑州市发布的为1级预警(红色预警)无疑对市场影响更加明显,或意味着所有水泥生产线及磨机全部都要停止运行。那么在此背景下,河南地区水泥价格是否会再度“疯狂”?

“磨机停产肯定比仅停窑影响更明显,11月就因为这个问题造成市场需求紧张,今年整体来看这种状态不好缓解。”中国水泥协会信息中心副主任、数字水泥网执行总裁陈柏林接受证券时报·e公司记者采访时称,水泥生产分两条线,一条是熟料线,另一条磨机线把生产出来的孰料粉末成水泥,孰料是不能直接用于施工的。前期河南重污染预警期间,水泥磨机曾一度大面积停用。市场没有水泥发货,所以导致价格飙升。

不过他认为,现在河南地区水泥价格已经处于高位,加之现在下游工程已经出现明显收缩,水泥价格涨与不涨意义并不大。

“今年春节早,需求在这周或下周就会有出现一个急速收缩的现象。虽然目前企业库存依然很低,但需求也无法支撑价格大幅上行。”陈柏林称,之前河南地区700元/吨的水泥价格已经是触顶价。统计数据显示,上周郑州落地价格在600元/吨左右,这个价格已经是全国最高的,再往上走空间不的大。与此同时,水泥企业目前也意识到高价风险,存在很多负面效应。一方面会造成外省水泥流入,另一方面也不可避免出现以次充好的问题,造成市场混乱。

“现在对于郑州来讲,影响价格的主要还是需求量问题。”王琦也分析认为,现在水泥下游需求已经降下来了,再加上前期价格较高,越到年末停产的实际影响就越小。

他表示,有些工地由于前期频繁停工受限,已经干脆停工。河南地区在当前水泥高价背景下,郑州等地区窑线实际开工比较多,比如登封一些厂家,已经反应说现在库存回升,近两日就准备自行停窑。目前市场已经开始转淡,供应减少的同时,需求也少了,相比执行,目前市场供应还算宽裕,价格很难再起来。

不过作为一线采购方,王龙对于重污染一级预警对水泥价格的影响仍心有余悸。他表示,虽然按照相关规定,不仅水泥生产停摆,下游工地施工也全部需要停止,但郑州还是有很多民生工程需要持续施工,最终水泥市场供需博弈情况仍尚难定论。

节后水泥市场价格将维稳

2019年接近尾声,水泥行业全年维持了价格高位运行态势,行业整体产销、利润水平都再度上了一个台阶,行业整体盈利水平超越去年也成为大概率事件。

对于2020年水泥市场趋势,陈柏林认为,明年水泥企业更多的是对价格进行维稳。因为明年肯定是“开门红”,所以上半年价格与今年一样环比将会慢慢回落。不过,今年四季度水泥价格走势已经超出市场预期,明年四季度是否还会出现意外事件,企业自身也无法判断,需要根据市场供需调整来调整价格策略。

王琦也认为,节前水泥价格将维持稳定,但整体处于相对高位。数据统计,12月上半月,国内水泥均价仅比去年同期每吨高出几元钱。依照近两年行情走势判断,水泥行业的季节变化都是比较明显的。春节后水泥行业将进入淡季,一直到明年6月间,价格或将整体呈现回调趋势。

天风证券研报认为,今年1-11月全国水泥累计产量21.3亿吨,同比增长6.1%;其中,11月单月产量2.2亿吨,同比增加 8.3%,环比增长2.9%(18 年11月环比减少6.9%)。从累计数据看,以水泥产量代表的水泥需求延续较高景气,单月同比增速大幅提升。

下游需求角度看,近年来施工增速持续低迷,进入2019年加速明显,1-11月累计同比增速9%,累计增速环比前值提升0.3个百分点,11月单月同比下降2.88%,较10月单月同比冲高回落;从新开工、施工角度看,新开工增速继续维持高位,施工增速整体延续回暖态势,水泥需求仍然具备可靠支撑。

太平洋证券研报认为,前期国常会提出降低部分基础设施项目资本金比例,基础建设领域和其他国家鼓励发展的行业项目可发行权益类金融工具筹措资本金,这无疑降低了基建项目启动的需求资金规模,同时财政部提前下发2020年专项债额度1万亿,截止今年10月份,发改委批复的交通基础设施项目总额在1.13万亿,其中城市轨道交通占比达到49.12%,单下半年以来,批复的几十个基建项目(含18条铁路项目及多个城市的地铁项目),投资额近5000亿元。随着资金的逐步到位,后续的基建工程将有望集中开工释放需求。

在政策持续加码、的背景下,明年基建确定性回暖,有望缓解地产下行压力,稳定需求。短期地产投资有韧性,政策催化下基建确定性复苏,明年需求不悲观的背景下,行业盈利仍将维持高位,而过去2年以及未来2年,行业盈利中枢以及稳定性大幅提升,水泥企业资产负债表大幅改善,有望成为这轮估值修复的驱动力。

点击查看 百万股民都在看这些公司研报 行业价值热点抢先阅读 牛股基因实战策略

(文章来源:证券时报)

(责任编辑:DF358) 郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。