客服热线:

客服热线:

2019年即将结束,2020年即将到来。世界黄金协会(WGC)认为,金融和地缘政治的不确定性,再加上低利率,可能会继续支撑黄金投资需求。各国央行的净黄金购买量可能仍将保持强劲,即便低于近几个季度的历史高点。

对于即将过去的一年,WGC总结了市场的几大趋势:

1.2019年股市表现更好,但投资者仍保持谨慎

2019年对投资者来说是个多事之秋。随着经济和地缘政治风险的加剧,股市(尤其是美股)继续创出历史新高,但在今年的不同时期并非没有大幅回调。

与此同时,许多央行开始降息,扩大或实施定量宽松政策。金价在三季度大幅上涨至1500美元上方之后,截至11月底已经上涨了近15%,这是因为投资者希望在较高的股价与日益不确定的环境之间取得平衡。

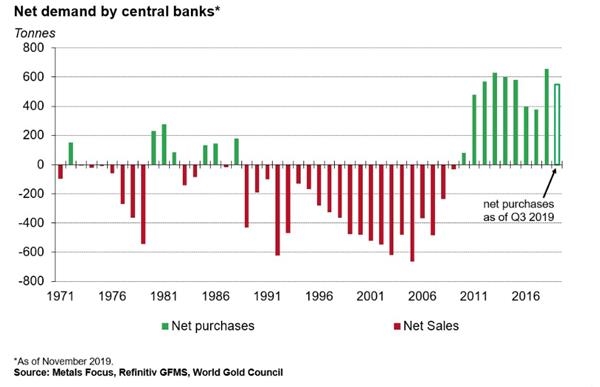

2.投资者正在将黄金纳入他们的投资组合

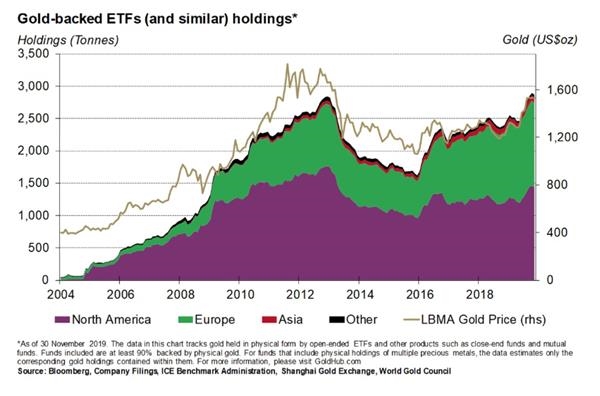

2018年,各国央行购买了有史以来最多的黄金,这些强劲的购买行动在2019年继续。随着投资者对高风险、低利率环境的反应,黄金ETF持有量在10月份也创下历史新高。

3.风险高,利率低

展望2020年,WGC认为投资者将面临越来越多的地缘政治担忧,而许多已经存在的担忧可能会被推迟,而不是得到解决。

此外,全球极低的利率水平可能会使股价居高不下,估值处于极端水平。在这种情况下,WGC认为黄金等避险资产价格上涨有明显的理由。

今年全球货币政策发生了180度大转弯。不到一年前,美联储理事和美国投资者都预计利率将继续上升,至少在2019年如此。然而,事实是,美联储在今年降息了三次。

从历史上来看,在美联储政策从紧缩转向“暂停”或者“宽松”后的一年,黄金一直表现不错。此外,当实际利率转为负时,黄金的年回报率是长期水平的两倍,即15.3%。即使是较低的实际正利率,也会产生较高的平均回报率。实际上,只有在实际利率显著提高的时期,黄金的回报率才为负。

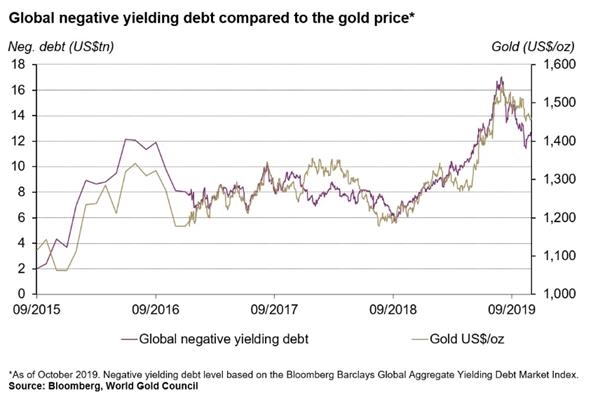

与此同时,全球负收益率债券激增,而过去四年负收益率债券与金价之间呈现很强的正相关性。

4.消费者需求疲软

宏观经济和货币政策可能会导致金价大幅波动,类似于市场在2018年下半年所经历的情况,因为投资者通常通过杠杆作用来调整其期望并改变其仓位。

金价波动加剧,加之经济增长放缓的预期,可能导致近期黄金消费需求走软。但印度和中国的结构性经济改革可能会支持长期需求。

(文章来源:黄金头条)

(责任编辑:DF407) 郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。