客服热线:

客服热线:

一、 中资美元债一级市场:发行量环比小幅增加

1、一级市场:接下来,投资者需持续关注供给侧

与上月相比,11月中资美元债券发行量小幅增加,净融资量小幅减少。就评级层面而言,11月发行的中资美元债中,投资级10只,高收益3只,其余49只均为无评级债券。从行业分布(BICS 2级分类)来看,房地产、勘探及生产和城投债在11月的中资美元债发行规模上位于前三;本月无银行业发行中资美元债。

2、重点行业一级市场跟踪:

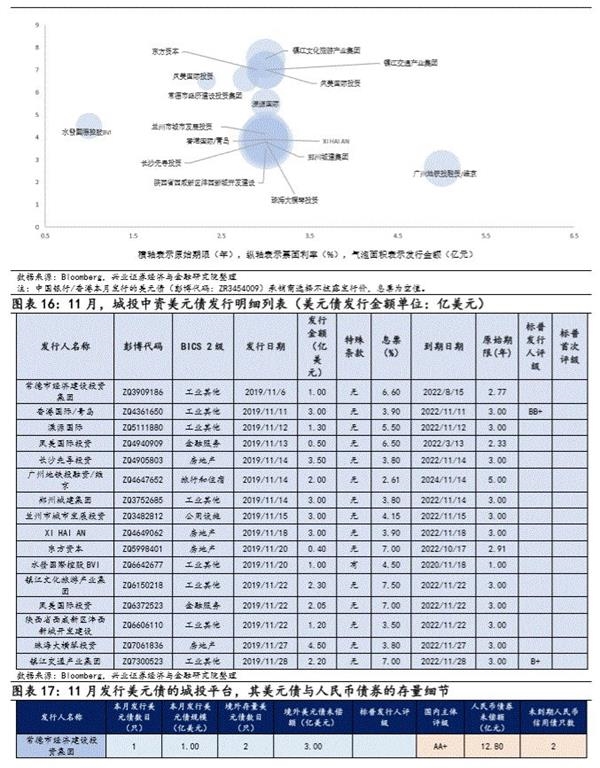

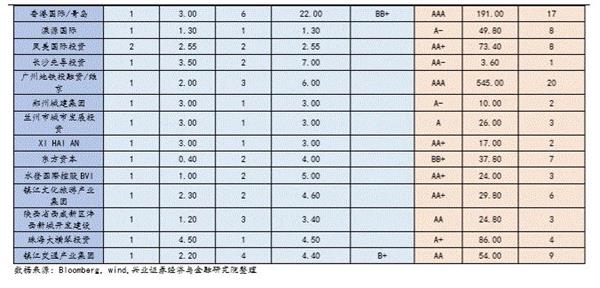

房地产:11月共有20只房地产中资美元债发行,分属于19个发行主体,规模65.97亿美元,环比小幅增长。期限和票息方面,房地产中资美元债期限分布较为分散,期限分布在0.94~9.99年,同时收益率差别较大,分布在3.05%~14.75%。城投平台:11月中资城投平台共发行16只债券,多数为无评级债券,期限普遍集中3年附近,收益率分布在2.61%~7.50%的较大区间中。

二、中资美元债二级市场:无无风险收益率调整,境内外利差分化

1、市场概况:美债收益率上行调整,中资美元债表现相对突出

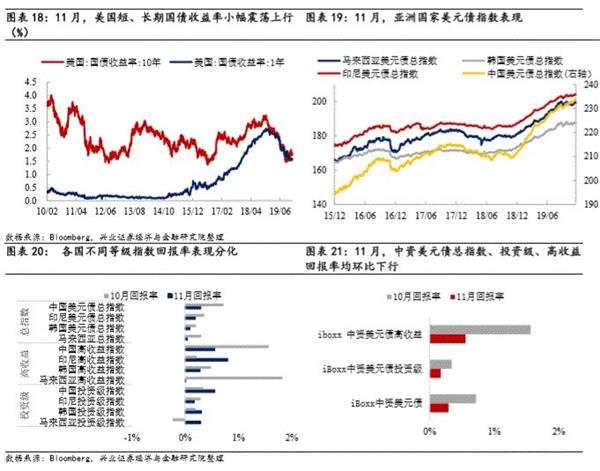

11月,美国长期、短期国债收益率全月小幅震荡上行,影响亚洲美元债整体估值。具体来看,11月的1年期和10年期国债收益率均表现为小幅度的震荡向上,全月分别上行7bp和5bp。一方面,11月20日美联储公布议息会议纪要一定程度上反映了对于美国后续经济表现较为乐观的预期,这无疑提振了市场的风险偏好而降低了避险资产的吸引力,包括美债、黄金在内的避险资产均表现疲弱,短端美债转向的调整也较多的体现了货币政策的影响。另一方面,美国11月非农数据超预期持续表现强劲,11月Markit制造业PMI初值52.2也一定程度上彰显了短期经济改善的前景。短期数据支持市场对于美国经济预期保持修复的预判,从而影响了长端美国国债的走势。

总体来看,在美国短期经济数据表现出一定韧性,中美贸易摩擦这类或带来非线性影响的事件也有局部改善的情况下,美联储的操作或进入一个暂歇的政策观望期。而下一步的政策方面,大概率不再是此前的纠偏型操作,而更多的取决于长期的经济基本面判断以及地缘政治因素,从而对市场未来一段时间的利率走势产生新的预期影响。此外需要注意的是,本身处在估值较高的位置也会进一步放大美国国债收益率的回调波动幅度。

11月的亚洲美元债市场表现平缓,而中资美元债已有两个月较为突出的表现。从总指数表现来看,虽然亚洲各国的美元指数回报均为正值,但环比相较之下的回报率是有所下行的。同时,对比印尼、韩国、马来西亚整体的美元债回报表现,中资美元债在这两个月具有更强的吸引力。

2、兴证中资美元债跟踪指标:关注不同等级的境内外利差分化方向

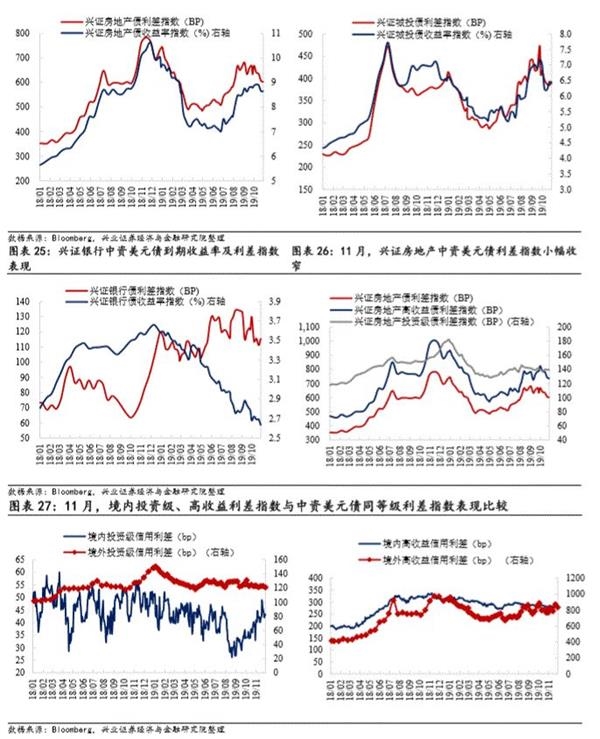

11月,中资美元债整体收益率小幅上行。分行业看,房地产中资美元债收益率先升后降,平均收益率较上月小幅回落;城投债中资美元债平均收益率较上月小幅上行;银行中资美元债收益率先升后降,平均收益率较上月小幅回落。利差方面,11月中资美元债利差被动收窄,具体跟踪的三个重点行业利差均小幅收窄。

11月,不同等级的境内外利差表现分化,需进一步关注。投资级信用利差方面,本月境外信用利差震荡收窄,而境内信用利差全月震荡上行;高收益债利差方面,11月境外信用利差小幅上行,而境内高收益信用利差有所回落。

3、 当月活跃券及活跃主体跟踪:

就11月市场关注高热度统计,关注度排名前15的企业大多为房地产企业,数目较上月减少。除了地产企业,金融服务、工业其他及银行业也是市场热度较高的中资美元债券关注行业。

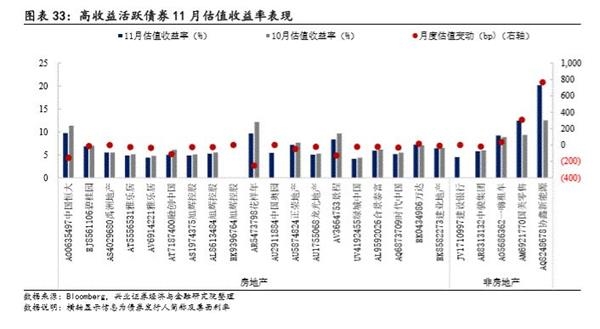

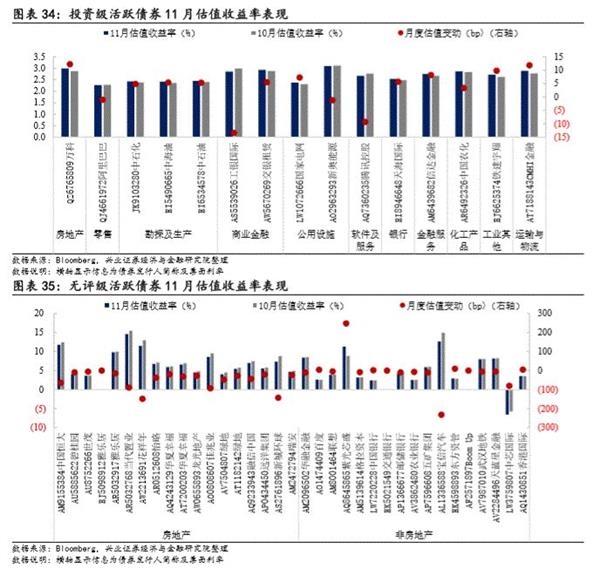

11月各评级活跃个债表现出差异化走势。高收益的活跃中资美元债中,11月估值收益率行业表现差距较大;投资级的活跃中资美元债中,11月估值收益率变动较小;而无评级的活跃中资美元债中,11月估值收益率超八成下行。

风险提示:美国货币政策、国内行业政策的不确定性

报告正文

一

中资美元债一级市场:发行量环比小幅增加

1、一级市场:接下来,投资者需持续关注供给侧

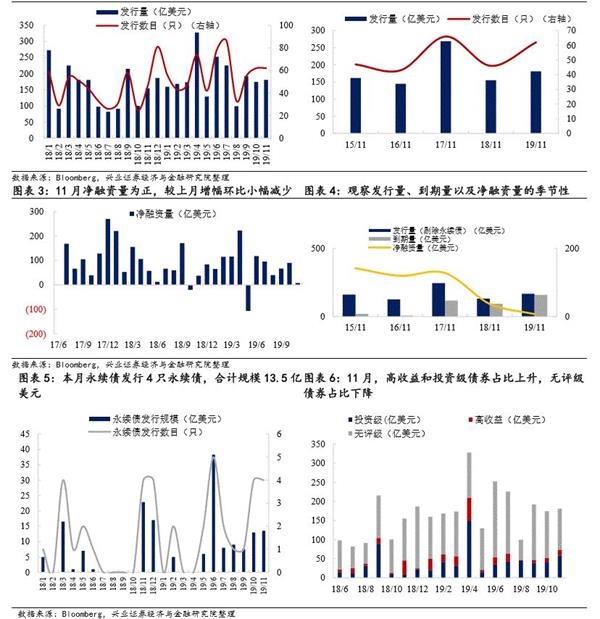

11月,中资美元债券发行量小幅增加,净融资量小幅减少。具体来看,发行量方面,本月新发行债券规模180.94亿美元(上月174.33亿美元),共发债62只(上月62只,去年同期46只);此外本月永续债发行13.50亿美元,共4只。到期量方面,11月美元债到期规模环比小幅增加(159.71亿美元)。整体来看,净融资量方面,11月份净融资量(7.72亿美元)较上月(90.07亿美元)小幅减少,较去年同期(37.42亿美元)小幅减少。

就评级层面而言,11月发行的中资美元债中,投资级10只,高收益3只,其余49只均为无评级债券。具体来看,无评级债券占比较大的同时,绝对规模107.71亿美元,较上月有小幅的减少;投资级债券本月发行58.23亿美元,高收益债券发行15.00亿美元。

从行业分布(BICS 2级分类)来看,房地产、勘探及生产和城投债在11月的中资美元债发行规模上位于前三,同时本月无银行业发行中资美元债。

1) 发行规模中,房地产和勘探及生产位于前二,合计占比近六成。本月共有8个行业发行新券,排名靠前的是房地产(65.97亿美元)、勘探及生产(40.00亿美元)和城投债(33.95亿美元)。

2)发行只数中,房地产(20只)和城投债(16只)在本月发行榜单的前二,合计占比近六成;此外金融服务、勘探及生产行业在11月的发行量也比较大,其余行业的发债表现则较为一般。此外,本月无银行业发行中资美元债。

3) 评级划分来看,11月发行了投资级债券的行业包括房地产、勘探及生产、商业金融和机械制造行业;房地产和工业其他行业则发行了高收益债券;其余行业均发行无评级债券。

4)平均息票率水平来看,11月,金融服务和工业其他行业的中资美元债发行成本小幅上升,房地产行业的中资美元债发行成本小幅减少 。

2、重点行业一级市场跟踪:

2.1 房地产行业

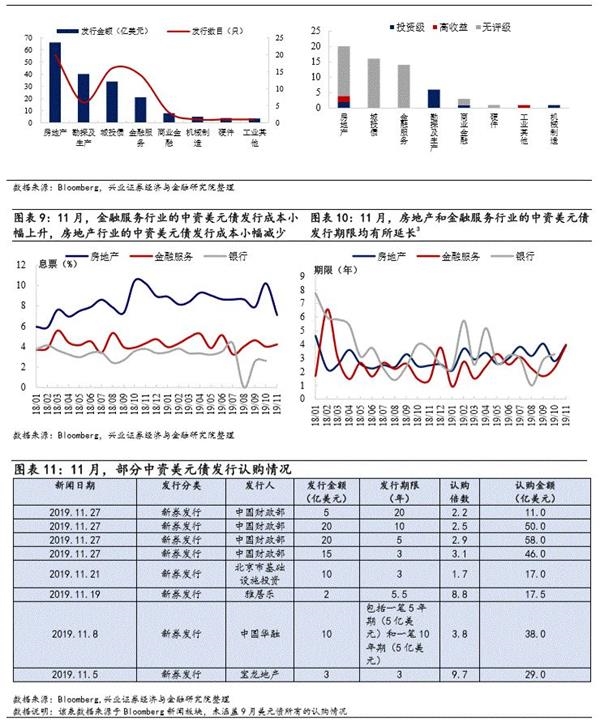

11月共有20只房地产中资美元债发行,分属19个发行主体,规模65.97亿美元,环比小幅增长。其中,融创中国发行的单只美元债票面金额最大(6.5亿美元),其次是绿地中国(6亿美元)。评级方面,万科香港有限公司发行了2只BBB评级债券,旭辉控股集团发行了1只BB-评级债券,融创中国发行了1只B+评级债券,其余债券均无评级。

期限和票息方面,11月发行的20只房地产中资美元债中,Central Plaza Development、RKPF Overseas、雅居乐分别发行了1只永续债券,其余发行债券期限分布较为分散,期限分布在0.94~9.99年,收益率则分布在3.05%~14.75%,建议投资者关注个体的显著分化。

2.2 城投融资平台

11月,中资城投平台共发行16只债券,环比小幅增加。11月的16只城投美元债规模总计33.95亿美元。其中,珠海大横琴投资发行的单只美元债票面金额最大(4.5亿美元),其次是长沙先导投资(3.5亿美元)。评级方面,香港国际/青岛发行了1只BB+评级债券,镇江交通产业集团发行了1只B+评级债券,其余债券均无评级。

期限和票息方面,期限普遍集中在3年左右,其中,最短期限为1年,最长期限为5年。收益率差别较大,分布在2.61%~7.50%。

二

中资美元债二级市场:无风险收益率调整,境内外利差分化

2.1 市场概况:美债收益率上行调整,中资美元债表现相对突出

11月,美国长期、短期国债收益率全月小幅震荡上行,影响亚洲美元债整体估值。具体来看,11月的1年期和10年期国债收益率均表现为小幅度的震荡向上,全月分别上行7bp和5bp。一方面,11月20日美联储公布议息会议纪要一定程度上反映了对于美国后续经济表现较为乐观的预期,这无疑提振了市场的风险偏好而降低了避险资产的吸引力,包括美债、黄金在内的避险资产均表现疲弱,短端美债转向的调整也较多的体现了货币政策的影响。另一方面,美国11月非农数据超预期持续表现强劲,11月Markit制造业PMI初值52.2也一定程度上彰显了短期经济改善的前景。短期数据支持市场对于美国经济预期保持修复的预判,从而影响了长端美国国债的走势。

总体来看,在美国短期经济数据表现出一定韧性,中美贸易摩擦这类或带来非线性影响的事件也有局部改善的情况下,美联储的操作或进入一个暂歇的政策观望期。而下一步的政策方面,大概率不再是此前的纠偏型操作,而更多的取决于长期的经济基本面判断以及地缘政治因素,从而对市场未来一段时间的利率走势产生新的预期影响。此外需要注意的是,本身处在估值较高的位置也会进一步放大美国国债收益率的回调波动幅度。

11月的亚洲美元债市场表现平缓,而中资美元债已有两个月较为突出的表现。从总指数表现来看,虽然亚洲各国的美元指数回报均为正值,但环比相较之下的回报率是有所下行的。同时,对比印尼、韩国、马来西亚整体的美元债回报表现,中资美元债在这两个月具有更强的吸引力。

而细分等级来看,11月份亚洲各国的投资级美元债回报率,除印尼小幅下行外,其余国家均表现上行,其中中资投资级美元债指数回报率0.56%,最为亮眼。高收益指数方面,除印尼高收益美元债指数回报率有所上行外,其余各国高收益美元债指数回报率均环比回落,其中印尼和中国该指数的回报率表现位列前二。

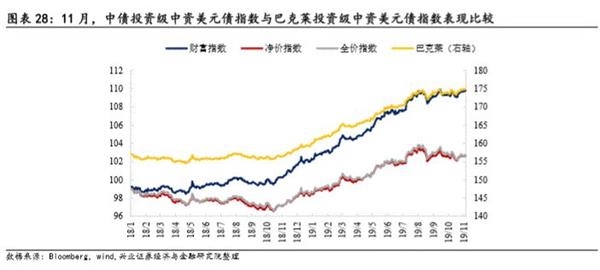

11月,iboxx各等级美元债指数回报率均小幅回落。iboxx美元债指数显示,11月中资美元债高收益回报率扭转了8月份以来的上行趋势转而乡下,环比较10月下行1.01%。iboxx中资美元债总指数以及投资级回报也都较10月份环比下行,分别回落0.42%和0.17%。

2.2 兴证中资美元债跟踪指标:关注不同等级的境内外利差分化方向

在此前的专题报告《构架中资美元债观察体系——中资美元债专题系列二》中,我们介绍了兴证中资美元债的跟踪体系,包括总量和行业的收益率指数以及利差指数构建。在此后的中资美元债跟踪笔记中,我们对其进行持续跟踪和解读。

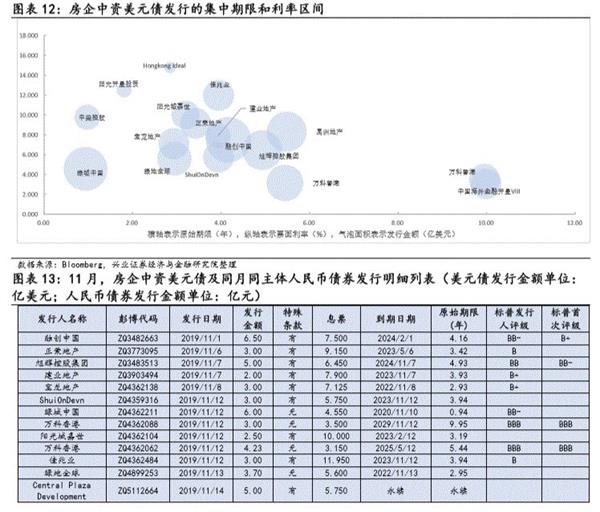

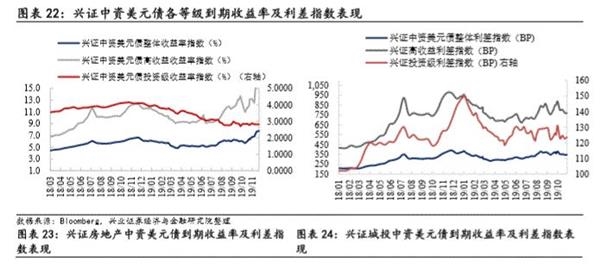

11月,中资美元债整体收益率小幅上行。11月,中资美元债整体收益率有所上行,其中高收益级收益率上行幅度更为明显。具体跟踪的三个重点行业(房地产、银行、城投)中,房地产中资美元债收益率先升后降,平均收益率较上月小幅回落;城投债中资美元债收益率先升后降,平均收益率较上月小幅上行;银行中资美元债收益率先升后降,平均收益率较上月小幅回落。

利差方面,11月中资美元债利差被动收窄,与上月趋势一致。具体跟踪的三个重点行业(房地产、银行、城投)利差持续小幅收窄。从行业整体角度看,1)房地产行业的中资美元债利差在11月连续收窄,平均利差环比回落38.13bp,在三个重点行业中幅度最大。2)城投中资美元债中,信用利差震荡收窄,11月平均利差环比下行15.11bp.3)银行中资美元债的利差整体波动收窄,平均利差环比收窄8.22bp。从不同评级角度来看,投资级和高收益中资美元债本月平均利差分别环比下行2.69bp、38.45bp。

11月,不同等级的境内外利差表现分化,需进一步关注。投资级信用利差方面,本月境外信用利差震荡收窄,平均利差较10月环比下行2.69bp,而境内信用利差全月震荡上行,平均利差较10月小幅走阔6.61bp;高收益债利差方面,11月境外信用利差小幅上行,平均利差较10月小幅走阔22.08bp,而境内高收益信用利差有所回落,平均利差环比收窄0.40bp。

三

当月活跃券及活跃主体跟踪:

3.1 11月活跃的中资美元债发行主体:

编制方法:统计设计模式如下:1)成交的统计频率为周度数值;(2)活跃个券样本需满足单周累计成交量(/成交笔数)排在当周的成交个券前列;(3)按发行主体归纳当月4周中,其所发债券进入活跃券观察样本的累计频次,并将这一指标作为衡量中资美元债发行主体活跃度的参考。

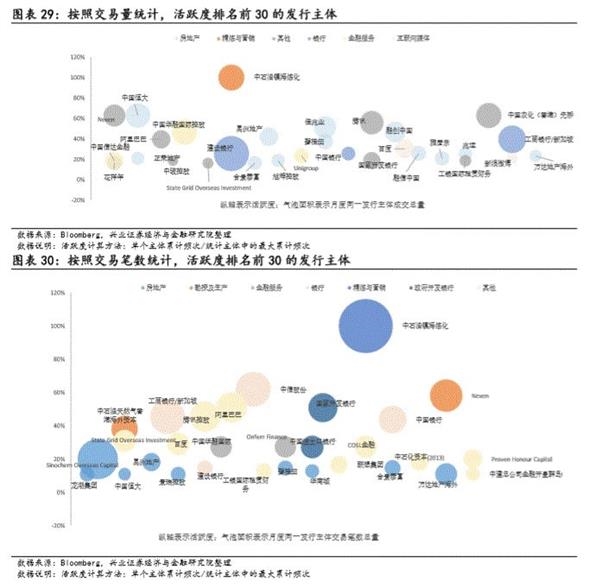

依据以上选取规则,并根据可获取的交易量数据统计,个券中,中石油镇海炼化在11月的交易较为活跃,而建设银行和工商银行/新加坡交易规模较大。而从行业表现来看,活跃度排名前30的发行主体中,房地产企业占比接近五成,为交易最活跃的行业;其次是银行业、金融服务行业;此外,互联网媒体行业也进入了活跃度排名前30,提升较快。环比观察,有6家企业新进入交易量高活跃度名单值得投资者加以关注,包括花样年控股(房地产)、雅居乐(房地产)、万达地产海外(房地产)、Unigroup(金融服务)、工银国际租赁财务(商业金融)、新浪微博(互联网媒体)。

此外,根据可获取交易笔数可以看到,中石油镇海炼化是11月成交笔数较为活跃的中资美元债发行主体。就行业情况来看,房地产、银行、金融服务、勘探及生产和政府开发银行行业的交易活跃度位列前茅。环比相较下,有3家企业新进入交易笔数高活跃度名单,值得投资者加以关注;包括万达地产海外(房地产)、龙湖集团(房地产)、中建总公司金融开曼群岛I(工业其他)。

3.2 11月高热度的中资美元债发行主体:

编制规则:(1)统计频率为周度数值;(2)进入高热度中资美元债观察样本需满足,一周中Bloomberg中资美元债板块标示该债券存在热度;(3)按发行主体归纳整个1季度的12周内,这一主体所发行的中资美元债进入观察样本名单的频次,并将这一频次作为衡量该中资美元债发行主体受市场关注热度的标准。

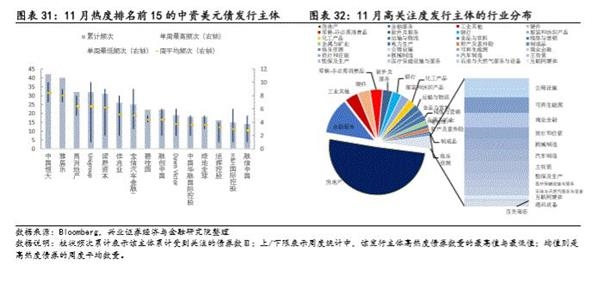

根据以上选取规则可以看到,11月市场上的高热度中资美元债发行主体中,排在前三的企业分别是中国恒大、雅居乐集团和禹洲地产。关注度排名前15的企业大多为房地产企业,共有9家,较上月减少2家。除了地产企业,金融服务、工业其他及银行业也是市场热度较高的中资美元债券关注行业,此外值得关注的是,硬件行业首次进入高热度行业前三名。

3.3 11月活跃券估值变动

样本选取:跟踪观察的高活跃度样本债券(共计74只)中,15只投资级活跃债券,24只高收益活跃债券以及35只无评级活跃债券。

1)高收益的活跃中资美元债中,11月估值收益率行业表现差距较大。其中地产活跃券估值收益率超九成下行,“花样年(代码:AR5473798)”估值收益率调整251.12BP,幅度最大。而非房地产行业的个券估值收益率中,六成上行,其中协鑫新能源(代码:AQ8248678)估值收益率调整765.30BP,幅度最大。

2)投资级的活跃中资美元债中,11月估值收益率变动较小。其中运输与物流行业的“CMHI金融(代码AT7188143)”债券估值收益率上行幅度较大,为11.86BP。

3)无评级的活跃中资美元债中,11月估值收益率超八成下行。分行业来看,房地产行业估值收益率全部下行,其中“花样年(代码:AW2213691)”下行148.22BP,幅度最大。而非房地产行业的无评级活跃券中,超七成的估值收益率表现下行,其中“宝信汽车(代码:AL1336588)”下行232.24BP,幅度最大;上行幅度最大的为“紫光芯盛(代码:AQ8645865)”(248.48BP)。

风险提示:美国货币政策、国内行业政策的不确定性

(文章来源:兴证固收研究)

(责任编辑:DF010) 郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。