客服热线:

客服热线:

报告要点

在当前市场已经形成较为一致的经济回暖预期面前,债券市场却显得更为冷静,利率面临众多利空却没有持续单边快速上行。我们认为从基本面、货币政策以及增量资金的角度考虑,明年年初债市仍然有机会。

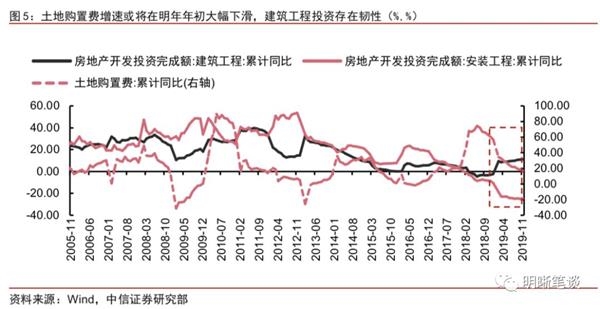

明年基建大幅回暖的可能性不大,地产投资增速读数将明显放缓,且难以带来制造业的有效投资需求,明年年初制造业基数效应较明显,节奏上明年一季度可能会成为全年低点。土地购置费增速可能在明年年初大幅下滑,安装工程投资明年将有明显的向好势头,建筑工程投资虽存在韧性但增速或将低于今年。在地产盈利空间收缩的情况下,盈利模式已经逐渐转向以量换价,这将压缩上游制造业的利润。如果地产上游制造业投资增速在明年年初下台阶,将会明显拉低总体的制造业投资增速水平。这些上游行业在今年去产能告一段落后,均存在大幅扩产的现象,已经透支和“抢跑”了未来的投资。

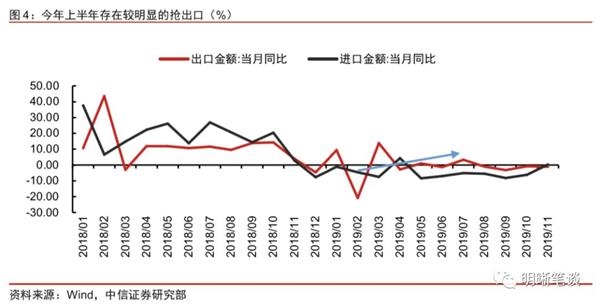

预计明年进出口规模均有所扩张,出口受高基数影响存在增长压力,明年出口可能前低后高。中美第一阶段经贸协议文本的达成体现出中美贸易摩擦的边际好转,叠加今年全球降息潮对发达国家经济托底的影响,预计明年进出口将好于今年,并可能跟随全球经济走出一个前低后高的趋势。受今年上半年抢出口的高基数影响,明年出口同比可能存在一定压力。

货币政策年初有宽松空间。对于明年的政策组合,除了关注年初财政发力外,货币政策的配合也需要考虑。一方面,专项债提前发行需要货币宽松予以配合,降准和加大流动性投放均可期;另一方面,降成本仍然是货币政策重要目标,尤其是加强对制造业的中长期贷款和降成本,降成本的方式会从今年的压银行利差转变为降银行负债成本,除了需要关注监管政策后,明年货币政策要进一步宽松以促进实体融资成本下行,包括降息降准和定向的制造业融资支持政策,明年一季度存在货币宽松的可能。

资金配置需求仍强。银行、保险、年金等长期资金在年初均有配置压力,将成为明年年初债市配置资金的主要力量。此外一季度摩根大通全球新兴市场政府债券指数系列将纳入中国债券,彭博巴克莱全球综合指数中中国债券的权重也将如期上配,预计将带来千亿美元以上的资金流入。而近期摊余成本定开债基发行持续火热,11月发行规模超千亿,后续仍将成为债市配置力量之一。

对债市而言,短期来看,经济软数据的回暖仍然会制约利率下行,但在配置资金入场、货币进一步宽松的预期下利率也难大幅上行,短期仍然维持震荡走势;放眼明年,明年年初经济二次探底、货币宽松推动利率将下行。

正文

12月业已过半,利率并没有延续11月降息后的快速下行行情,我们在月初提出的12月利率将维持震荡的判断得到验证。在《债市启明系列20191202—周末两大信号!年底债市防范风险》中特别提示,11月PMI回升后在基数效应下将有所走暖,库存周期也有低位企稳可能,考虑到贸易摩擦的缓和以及地产、基建仍存韧性,年内基本面可能走稳,市场对经济的预期可能随之修复并对债市情绪形成压制;而货币政策方面,我们认为11月底起经济软数据的回暖在一定程度上会导致货币宽松节奏暂缓,12月份MLF/OMO未降息也得到验证。策略方面,我们提示12月债市收益率将整体呈震荡走势,建议年内以防守为主。

站在年末时点,在金融数据超预期、经济生产有所回暖、大宗商品价格上涨的背景下,市场又燃起了一轮经济周期性回暖的预期。但在当前市场已经形成较为一致的经济回暖预期面前,债券市场却显得更为冷静,利率面临众多利空却没有持续单边快速上行。这背后一方面是欠配资金的入场,另一方面也是货币进一步宽松的预期仍在。那么明年债券市场还有没有机会?利率的走势是前低后高还是前高后低?市场仍然存在一定分歧,我们认为从基本面、货币政策以及增量资金的角度考虑,明年年初利率仍然存在一波下行机会。

明年年初经济或二次探底

明年年初经济或将二次探底,全年前低后高。对于明年经济的看法究竟是前低后高还是前高后低,我们认为,当前经济的内生增长动力仍然较弱,经济趋势性反转的时点还没有到来。受到一季度经济高基数和一系列前低后高的因素影响,经济在明年年初二次探底的可能性比较大。

地产难带动制造业有效需求,基数效应下压力较明显

地产难以带来制造业的有效投资需求,明年年初制造业基数效应较明显。在地产盈利空间收缩的情况下,盈利模式已经逐渐转向以量换价,这将压缩上游制造业的利润,上游制造业产量增加,利润下降。主要的制造业行业中,黑色金属冶炼及压延加工业、非金属矿物制品业、化学原料及化学制品制造业是地产上游最重要的三个行业。在今年地产回暖的背景下,地产上游制造业的生产和利润呈现明显的分歧,上述三个行业工业增加值增速较去年有所改善,但利润却大幅收缩,“有量无价”的特征体现得尤为明显。制造业内部结构发展情况亦不容乐观,如果地产上游制造业投资增速在明年年初下台阶,将会明显拉低总体的制造业投资增速水平。此外,由于年初的基数效应,叠加地产严监管,明年需求回暖幅度有限,在供强需弱的格局下,我们倾向于认为明年年初将是制造业投资压力最大的时点,而后或将跟随贸易缓和和全球共振出现转机。

地产上游制造业投资空间有限

地产上游制造业前期“抢跑”投资,明年投资增速可能大幅下滑。我们在《债市启明系列20191203—地产有量无价,动了谁的蛋糕?》中,对地产上游的黑色金属冶炼及压延加工业、非金属矿物制品业和化学原料及化学制品制造业进行了讨论,发现上述行业在去产能告一段落后,均存在大幅扩产的现象,已经透支和“抢跑”了未来的投资。明年黑色制造业投资增速或将大幅下行,非金属制造业投资增速或许小幅放缓,化工行业在利润压力下总体投资增速可能也有放缓趋势。预计本轮建安投资回暖对上述三个行业投资的提振非常有限,而这三个行业前期投资的高基数反而会使明年的投资面临较大的压力。因此,在产能过剩和量价背离的背景下,本轮建安投资回暖可能无法像过去一样带动地产上游制造业加速投资。除此之外,环保限产等因素也不支持其继续扩张产能。

出口增速受高基数影响存在压力

中美贸易第一阶段协议达成,预计明年进口规模均有所扩张。中美第一阶段经贸协议文本的达成体现出中美贸易摩擦的边际好转,有关食品与农产品的协议达成将刺激美国农产品的对华出口,对中国进口增速有支撑作用,明年年初加快进口的效果将有所显现。

出口受高基数影响存在增长压力,明年出口增速可能前低后高。对于出口而言,我们在《债市启明系列20191216—第一阶段协议向好,先债后股渐入佳境》中定量测算了预计的关税调整对中国出口增速的影响,若美国对中国的关税调整措施为1100亿美元商品关税减半,静态测算将导致明年我国总出口增速向上反弹0.43%左右。但是从节奏上看,我们认为今年上半年明显的抢出口导致的高基数,明年年初出口同比增速可能存在一定压力。

总体而言,虽然后续中美贸易谈判可能仍然有波折,但从第一阶段协议文本内容看,中美贸易摩擦阶段性缓和将有利于明年中国的进出口,但从节奏上看明年上半年在高基数影响下,明年年初出口增长可能会是拖累经济增长的因素之一。

房地产建安投资预计平稳

地产投资增速读数将明显放缓,节奏上明年一季度可能会成为全年低点。土地购置费增速可能在明年年初大幅下滑,增加了一季度地产投资增速的读数压力。安装工程投资明年将有明显的向好势头,建筑工程投资也会存在韧性,但能否维持今年的增速水平存疑。从长期的视角看,房地产投资增速将是逐年趋弱的,我们也倾向于认为明年建筑工程投资增速将低于今年。究竟地产投资会在明年经济中扮演什么角色,是否能够成为支撑经济增速的主力,还是要取决于建筑工程投资的韧性强弱和地产竣工对后周期消费品的拉动作用。目前地产的投资增速主要靠施工、竣工支撑,考虑到刚需存在天花板,长期来看“以价换量”策略难以延续,资金端的约束预计将制约房企拿地、开工意愿,后续地产投资仍将面临一定的下行压力。从投资数据看,11月的地产投资仍是投资端的主要拉动,但我们认为后续房地产企业的资金端有承压可能,同时也将对房企拿地、开工形成约束。

基建投资难以大幅回升

从今年财政和专项债使用的情况看,明年基建大幅回暖的可能性不大。当前财政政策的思路更倾向于减税降费,以降低企业和居民负担的形式来刺激经济的内在活力,这就意味着财政收入下降,支出增速放缓。明年年初基建投资究竟能够回暖到何种程度,很大程度上取决于专项债的使用情况。明年专项债流向基建的比例可能有所上升,但预期不宜太乐观。对于专项债的乐观预期来源于今年财政部开始重视新增专项债的投向,但我们认为,专项债从土储、棚改向重大基建项目的大规模转移短期很难实现,而对地方政府隐性债务的约束仍然存在,要实现专项债大规模流向基建项目并非朝夕之功,预计明年基建投资仍然是缓慢回升的态势。

货币政策年初存在宽松空间

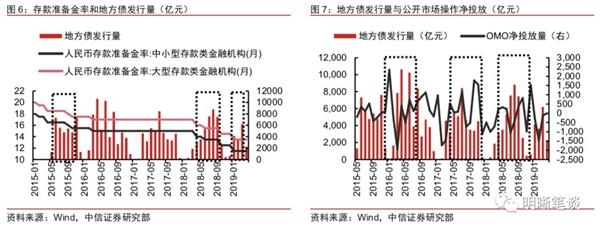

财政政策年初积极扩张,需要货币政策配合。当前市场对明年年初政策组合的关注更多聚焦在以地产政府专项债发行前置为代表的积极财政政策上,而对货币政策宽松欠考虑。中央经济工作会议再次强调货币政策要与财政、产业、消费等政策配合形成合力,从货币政策与财政政策配合的角度看,在已经提前下达的1万亿地方政府专项债额度、明年一季度大概率仍然会类似今年一季度地方政府专项债加速发行的情况下,明年年初数量型的货币政策将会推出,以保证政府债券发行成本不会太高、对冲政府债券发行缴款对流动性环境的冲击。

降成本和加大对制造业的支持力度,货币政策或提前发力。中央经济工作会议中明确提出货币政策要科学稳健逆周期调节、降低实体经济融资成本,强调要加强对制造业中长期贷款的支持。从降成本的角度来看,在当前银行负债成本刚性的背景下,很难压缩利差来引导贷款利率下行,降准降息都存在必要性。另一方面,正如前文所述,明年年初制造业投资增速将会有所下行,进一步支持制造业中长期贷款,货币政策和金融监管将进一步向支持制造业融资倾斜,不排除推出定向的制造业融资支持政策,在中长期流动性投放以及信贷投放考核上发力,进一步降低制造业融资成本。

明年通胀将进入下行通胀,货币政策约束小。近期农业部介绍全国生猪生产全面向好,生猪存栏和能繁母猪存栏止降回升,猪肉价格逐步受到控制,后续价格上涨幅度可能低于预期,而下跌速度可能超预期。虽然11月降息已经表明央行货币政策受猪通胀制约很小,而在明年一月份高点过后CPI进入下滑通道后,彼时通胀对货币政策的约束更小。

资金配置需求较强

明年年初中国债券纳入国际指数,被动配置需求较强。(1)中国国债和政策性银行债券于今年4月正式加入彭博巴克莱全球综合指数后的20月逐步完成过程中,被动配置需求下外资进入中国债券市场加速。(2)明年2月底以人民币计价的高流动性中国政府债券将被纳入摩根大通全球新兴市场政府债券指数系列(GBI-EM),纳入工作将在10个月内分步完成,将带来约200亿美元的自己流入。(3)摩根大通还将调整亚洲本地指数、综合发达市场指数和固定收益全球综合债券指数(GABI),在其中新纳入或增加中国债券的份额。(4)富时罗素表示将在2020年3月进行中期评估后发布更进一步的信息是否将中国债券纳入其重要指数当中。如果富时罗素宣布于2020年纳入中国债券,这可能会带来1500亿美元-2000亿美元的资金流入。

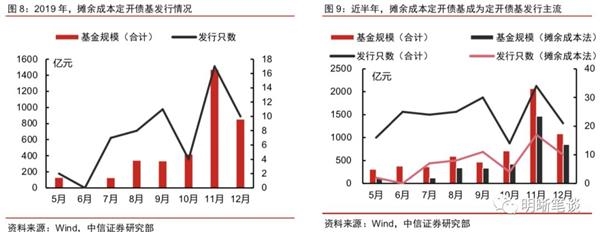

近期定开债基发行多,成为债券较为重要的配置力量。今年3月份,基金行业内部首只按照资管新规执行的“摊余成本法定期开放债券基金”正式获批,并于5月份正式面世,而后,摊余成本法定期开放债券基金迅速引起了市场的广泛关注,近期,摊余成本法定期开放债券基金新发行异常火热。

11月,定开债基共发行34只,规模总计2068.33亿元,创2019年以来单月最高,其中摊余成本法定开债基17只,只数占比为一半,规模总计1469.76亿元,规模占比超一半,11月摊余成本定开债基已占据定开债基的主流地位。此外,多只逾百亿摊余成本定开债基发行持续引爆市场。12月,摊余成本定开债基发行持续走高,截止12月18日,12月定开债基共发行21只,规模合计1080.32亿元,其中摊余成本法定开债基发行10只,规模合计852.56亿元。12月定开债基发行市场已成为摊余成本定开债基的主场。

此外,银行、保险、年金等长期资金在年初均有配置压力,也将成为明年年初债市配置资金的主要力量。

明年利率将前低后高

明年年初经济二次探底、货币宽松推动利率将下行,全年利率可能是前低后高。从经济基本面角度看,我们认为明年年初经济可能二次探底。在建安投资保持韧性、基建投资小幅回暖的背景下,制造业投资成为更为关键的因素。地产量价的背离背后是房地产产业链上游的非金属、黑色和化工产业增加值高但是利润低,地产投资难以带动上游制造业的有效投资;另一方面,地产上游制造业前期已经有较长时期的固定资产投资后,继续投资扩产的空间有限,在去年高基数下很可能在年初出现下滑。

对于明年的政策组合,除了关注年初财政发力外,货币政策的配合也需要考虑。一方面,专项债提前发行需要货币宽松予以配合,降准和加大流动性投放均可期;另一方面,降成本仍然是货币政策重要目标,尤其是加强对制造业的中长期贷款和降成本,降成本的方式会从今年的压银行利差转变为降银行负债成本,除了需要关注监管政策后,明年货币政策要进一步宽松以促进实体融资成本下行,包括降息降准和定向的制造业融资支持政策,明年一季度存在货币宽松的可能。

对债市而言,短期来看,经济软数据的回暖仍然会制约利率下行,但在配置资金入场、货币进一步宽松的预期下利率也难大幅上行,短期仍然维持震荡走势;放眼明年,明年年初经济二次探底、货币宽松推动利率将下行。

(文章来源:明晰笔谈)

(责任编辑:DF078) 郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。