客服热线:

客服热线:

黄金期权今日(2019年12月20日)上市交易,这是我国第一个上市交易的贵金属商品期权,其上市丰富了黄金的投资手段,有利于完善企业风险管理水平,也能够提高我国黄金市场的国际影响力。

昨日,上期所公布了首批上市交易的黄金期权合约挂牌基准价。首批上市交易的黄金期权合约共计148个,对应的标的期货合约标的为AU2004、AU2006、AU2008、AU2010和AU2012。其中,黄金期货主力2006合约对应的买权和卖权合约分别为28个。

此外,首批上市交易的黄金期权合约中,挂牌基准价最高的合约为AU2012C312,基准价为35.82元/克。挂牌基准价最低的合约为AU2004P308,基准价为1.40 元/克。

让我们再来梳理一遍黄金期权合约规则等相关知识吧。

黄金期权上市的意义

黄金一直是市场各方关注重点。对于大的机构投资者而言,黄金一直以来都是首要的避险资产和定价基石,对黄金的需求非常旺盛。对于个人老百姓而言,黄金一直深受喜爱,成为重要投资、首饰和收藏的对象。特别是银行发行了各种与黄金挂钩的结构性产品,目的是便于市场投资者配置黄金,大受欢迎。

作为我国战略性行业之一的黄金行业,适时上市黄金期权品种备受产用金企业、商业银行的关注。近年来,随着我国黄金市场的国际影响力不断提升,国内黄金行业规模逐渐扩大,黄金企业和商业银行更希望通过国内期货市场开展套期保值,以有效规避外汇风险和资金周转风险。据了解,上海期货交易所有近20家银行自营会员,他们都表达了积极参与黄金期权的意愿,一旦政策明确,商业银行将会获得一个新的风险管理工具。

黄金期权作为上海期货交易所第21个品种,这一时点推出对于衍生品市场发展有哪些意义?相比其他商品期权,黄金期权有哪些不一样的特点?

上海期货交易所党委书记、理事长姜岩日前表示,黄金兼具商品属性和金融属性,是全球重要的避险工具。多年来,我国黄金生产及消费一直居于全球首位,已经成为亚洲地区重要黄金市场。黄金期货是我国黄金市场体系建设的重要组成部分,经过11年的发展,上海黄金期货市场具有规模大、流动性好、投资者结构丰富等特点。

作为黄金期货市场的有效补充,黄金期权的上市,将进一步完善黄金期货市场产品链,吸引更多投资者参与,促进黄金期货市场价格发现功能发挥,提升我国黄金期货市场的定价能力和影响力,对我国黄金市场体系建设具有重要意义。

同时,上市黄金期权也将满足黄金产业链实体企业多元化、精细化、个性化的风险管理需求,对促进我国黄金行业风险管理水平、提升期货市场服务实体经济发展功能具有重要意义。

姜岩表示,从发达的欧美衍生品市场经验来看,期权是实体企业等机构投资者重要的风险管理工具。发展黄金期权具有重要意义:一是优化和完善投资者结构。期权的专业性,决定了更多的机构投资者将参与进来,这不仅为黄金市场带来更多的流动性,而且优化了黄金市场投资者结构,有利于进一步完善黄金价格形成机制。二是推动黄金市场业务创新。推出场内黄金期权将有利于解决目前场外黄金期权市场价格不透明、对冲难等问题,有利于场内、场外期权市场协调发展。

相比于其它商品期权,黄金期权有以下特点:一是金融属性强。黄金是重要的避险金融资产,当金融市场波动较大时。黄金的避险特征凸显,相较于其他商品期权,黄金期权的金融属性更为明显。二是投资者广泛。在国际上商业银行普遍参与黄金期权市场,黄金还与老百姓联系紧密,相比其他商品,投资黄金的人数众多,参与黄金期权投资者较为广泛。

另外,相比于其他商品期权,黄金期权对商业银行吸引力更大一些。上期所有近20家银行自营会员,他们都表达了积极参与黄金期权的意愿。一旦政策明确,商业银行将会获得一个新的风险管理工具。

姜岩表示,上期所成立20周年,已经上市了20个期货期权品种。在2020年即将到来之际,黄金期权作为上期所第21个品种,也是上期所再出发新的起点。未来,上期所将持续推进“一主两翼”战略,在做深、做精、做细存量产品的同时,增加产品有效供给,为实体经济提供多样化的金融工具,向建成世界一流交易所目标不断迈进。

第一,继续丰富产品体系。明年一季度,将在上海国际能源交易中心挂牌第三个国际化品种——低硫燃料油期货。此外,还将积极推动氧化铝期货上市,同时继续推进天然气、成品油、合成橡胶期货立项工作。姜岩表示,上期所还将上市集装箱运价指数期货,积极推进原油、铝、锌三个品种的期权上市工作,推进有色金属指数期货和期权的上市。第二,加速场外市场建设。适时将标准仓单交易延伸到黑色金属和能源化工系列;择机发布特定品种升贴水;推出仓单融资、仓单预售等业务。第三,扩大期货品种国际化。在上市新国际化品种的同时,推进现有品种的国际化,上市保税铜期货合约。

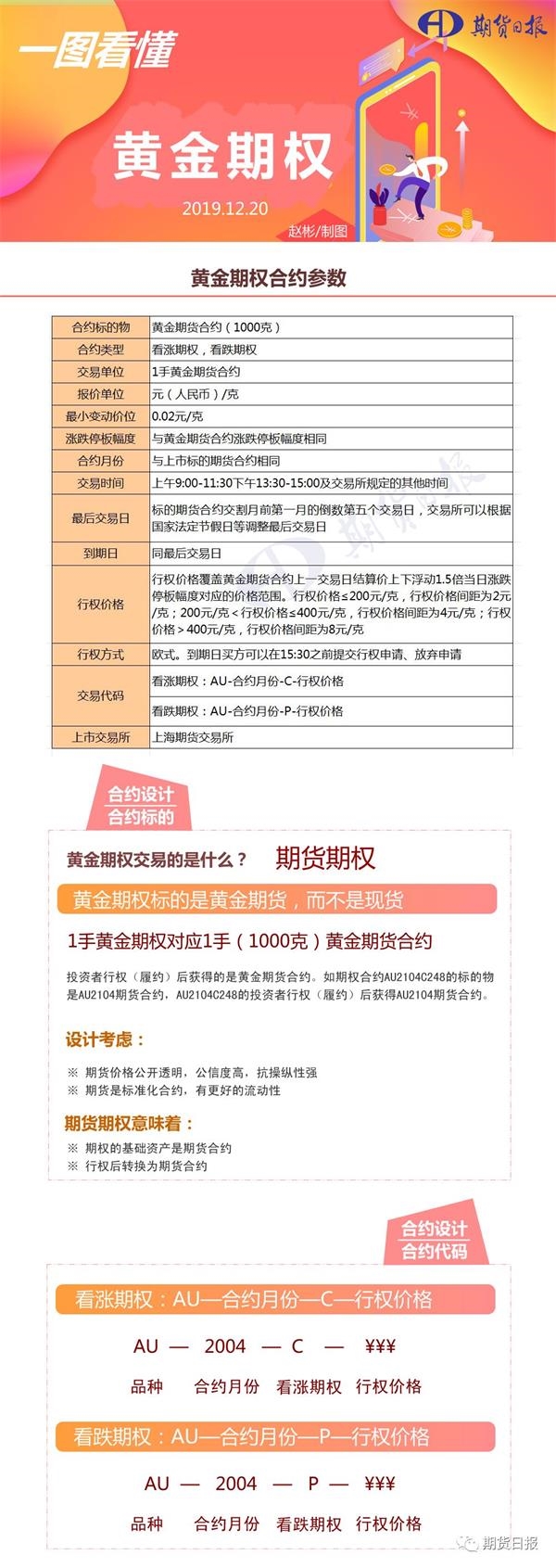

黄金期权的这些关键信息,你必须了解

(1)上市时间

黄金期权自2019年12月20日(周五)起上市交易,当日8:55-9:00集合竞价,9:00开盘。

(2)交易时间

每周一至周五,9:00—10:15、10:30—11:30和13:30—15:00,连续交易时间,每周一至周五21:00—次日2:30。法定节假日(不包含周六和周日)前第一个工作日的连续交易时间段不进行交易。

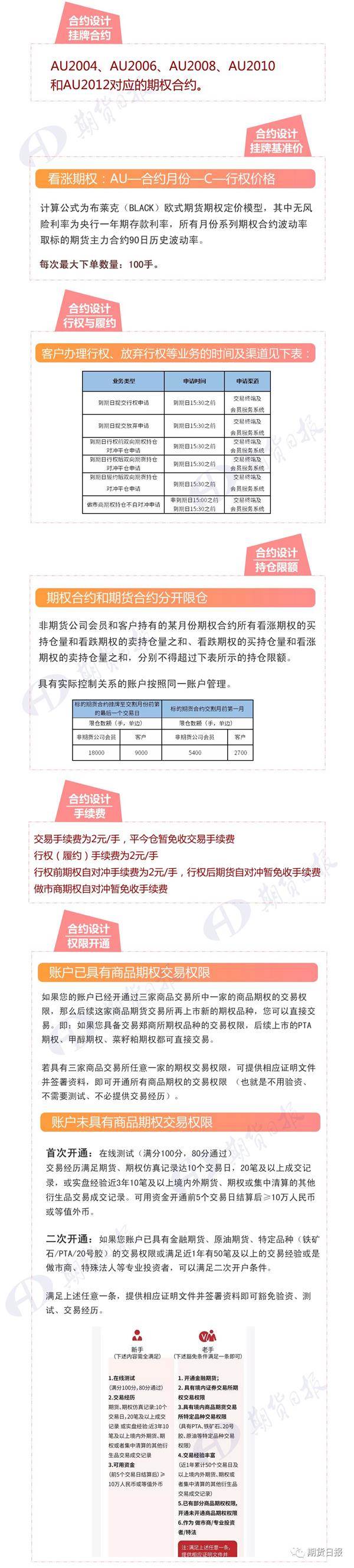

(3)挂牌合约

AU2004、AU2006、AU2008、AU2010和AU2012对应的期权合约。

(4)挂牌基准价

首批上市交易的黄金期权合约共计148个,对应的标的期货合约标的为AU2004、AU2006、AU2008、AU2010和AU2012。其中,黄金期货主力2006合约对应的买权和卖权合约分别为28个。挂牌基准价最高的合约为AU2012C312,基准价为35.82元/克。挂牌基准价最低的合约为AU2004P308,基准价为1.40 元/克。

附表:上海期货交易所黄金期权合约挂牌基准价

计算公式为布莱克(BLACK)欧式期货期权定价模型,其中无风险利率为央行一年期存款利率,所有月份系列期权合约波动率取标的期货主力合约90日历史波动率。

(5)每次最大下单数量:100手。

(6)行权与履约

客户办理行权、放弃行权等业务的时间及渠道见下表:

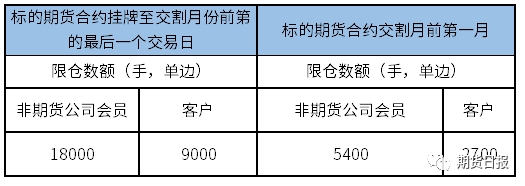

(7)持仓限额管理

期权合约和期货合约分开限仓。非期货公司会员和客户持有的某月份期权合约所有看涨期权的买持仓量和看跌期权的卖持仓量之和、看跌期权的买持仓量和看涨期权的卖持仓量之和,分别不得超过下表所示的持仓限额。具有实际控制关系的账户按照同一账户管理。

(8)套期保值交易头寸管理

黄金期货和黄金期权可以共用获批的套期保值交易头寸。

(9)相关费用

交易手续费为2元/手,平今仓暂免收交易手续费。行权(履约)手续费为2元/手;行权前期权自对冲手续费为2元/手,行权后期货自对冲暂免收手续费;做市商期权自对冲暂免收手续费。

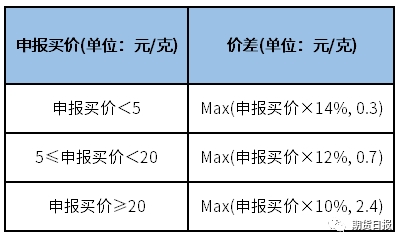

(10)合约询价

非期货公司会员和客户可以在所有已挂牌期权合约上向做市商询价。询价请求应当指明合约代码,对同一期权合约的询价时间间隔不应低于60秒。当某一期权合约最优买卖价差小于等于如下表所示价差时,不得询价。

(11)期权交易权限开通

期货公司会员应当严格按照《上海期货交易所期货交易者适当性管理办法》和《上海期货交易所期货交易者适当性制度操作指引》的有关规定,落实期货交易者适当性管理要求。非期货公司会员按照一般单位客户的适当性标准,向上期所申请开通期权交易权限。

(12)黄金期权做市商名单

这14个首批黄金期权做市商包括:山东招金投资股份有限公司、中国国际金融股份有限公司、中信中证资本管理有限公司、中信证券股份有限公司、东方证券股份有限公司、东证润和资本管理有限公司、华泰长城资本管理有限公司、国投中谷(上海)投资有限公司、国泰君安风险管理有限公司、招商证券股份有限公司、浙江南华资本管理有限公司、浙江浙期实业有限公司、银河德睿资本管理有限公司、瑞达新控资本管理有限公司。

黄金期权推出响应市场呼声

黄金因兼具商品属性和金融属性,是全球重要的避险工具。多年来,我国黄金生产及消费一直居于全球首位,已经成为亚洲地区重要黄金市场。上期所推出的黄金期货是我国黄金市场体系建设的重要组成部分,能够满足投资者的套期保值等风险管理需求。

目前上期所黄金期货市场具有规模大、流动性好、投资者结构丰富等特点。数据显示,2019年1—9月,上期所黄金期货单边成交量为3538.26万手,成交金额为11.33万亿元,日均单边持仓量为26.74万手,法人客户持仓量占比为77.10%。

作为重要风险管理工具,期权能够进一步丰富和精细化期货市场的风险管理,因此,基于黄金期货的期权产品备受市场关注。推出黄金期权既是我国黄金行业发展的客观需要,也是期货市场服务实体企业、规避价格风险的有力举措,在提升我国黄金市场的影响力等方面具有重要的现实意义。

黄金期货市场分析

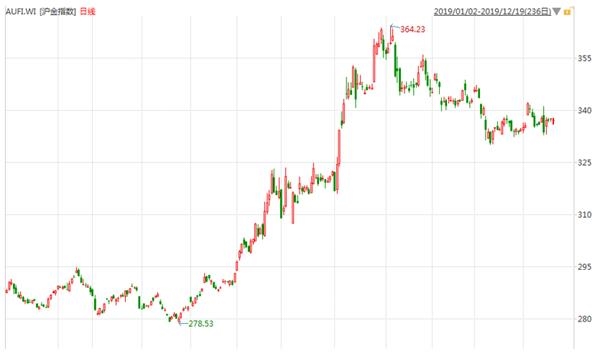

沪金指数2019年走势

2019年黄金价格强势,突破重要阻力位,境内金价整体强于境外金价。国际价格年初开盘在1282.40美元/盎司,10月31日收于1512.90美元/盎司,年中最低降至1266.19美元/盎司,至10月累计上涨230.70美元/盎司(+17.99%)。此轮金价上涨,主要得益于以下三方面因素:

一是全球经济下行,多数央行采取宽松货币政策。美联储结束长达3年的加息周期并于今年降息3次,在实际利率下行的刺激下,国际金价强势崛起,且于今年6月突破重要阻力位。同时,全球资本市场动荡,贸易及地缘政治冲突不断,避险情绪亦对金价起到一定助推作用。国内金价整体强于国际金价,主要是人民币相对美元贬值,对国内金价变动形成对冲。

二是实际利率走低,利好国际金价。2019年,美元结束加息周期开始转向降息,实际利率如期转向,利好国际金价。从历史上看,美联储加息或降息政策与实际利率走势同步性较高,而国际金价与实际利率呈现高度负相关性。尽管美联储在10月议息会议中,鲍威尔暗示今年年内不会再次降息,但在全球经济下行、多数央行采取宽松政策的大环境下,美国货币政策后续难以收紧。因此,我们认为美国实际利率以及全球加权实际利率2020年将易下难上,对国际金价形成支撑。

三是中国央行不断增持黄金储备,为金价增添信心。中国人民银行数据显示,自2018年12月央行开启本轮黄金储备增持周期以来,截至2019年9月,央行本轮共增持黄金储备3400K盎司,至今年9月末我国黄金官方储备达62640K盎司。从历史数据看,央行每次增持黄金储备都是在牛市来临的初期阶段,这为多头投资者增添了信心。

南华期货分析认为,2019年黄金表现良好,金价大幅上涨后在1450—1500美元/盎司的区间振荡,因为美元表现强势,以其他货币计价的金价表现更好。世界黄金协会认为风险上升和负利率债券规模增长是2019年金价上行的主要驱动因素。黄金ETF和央行购金是黄金需求的主要支撑力量,首饰需求和金币金条投资今年有所下滑。

根据南华期货研究所介绍,由于再生金市场的供给弹性与金矿产量的缓慢增长,黄金市场的供应总量保持相对稳定。需求方面,截至12月19日,SPDR黄金ETF持仓量有所下降,但依然在高位。进入12月,全球各国央行购金需求相对稳健。各国央行黄金储备的月度增幅已经开始放缓,9月后,各大黄金储备国央行的黄金净购总量同比持续减少。

美联储 FOMC 声明表示决定维持1.75%—2.0%的联邦基金利率不变,符合市场预期。美联储对于目前经济状况保持谨慎乐观的态度,预计2020年加息概率不高,而在美国经济增长压力加大的背景下,趋松的货币政策将进一步对美债收益率产生压力,目前各国央行均进入观望期。同时美联储公布的年内最后一份政策决议显示利率将保持不变的同时全面下调了失业率预期和2019年核心通胀预期。

市场人士认为,美联储和欧洲央行维持利率不变,一直以来市场对贸易的担忧在近期得到缓和。长期来看,市场对未来经济的预期仍偏悲观,未来价格仍将上行。

黄金期货波动率分析

波动率是期权价格的重要影响因素,从期权定价的角度来看,波动率越高,则期权价格越大。下图是黄金期货2019年以来,黄金期货指数的历史波动率曲线。

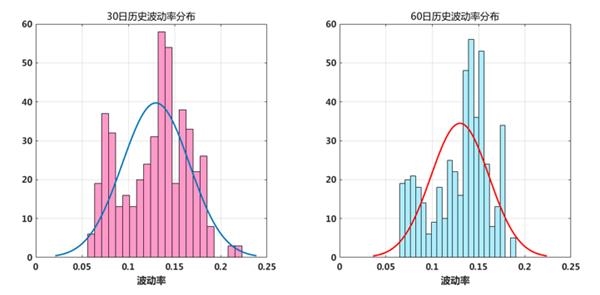

沪金指数与历史波动率走势

此外,一德期货统计了黄金自2018年以来价格指数的波动率分布,其中30日历史波动率均值为7.85%,60日历史波动率均值为7.36%,90日历史波动率均值为7.20%。相对于2017—2018年低迷的行情,2019年黄金上涨行情开启后波动率显著抬升,近期美国总统遭遇弹劾以及英国脱欧的反复增加了市场不确定性因素,也将为投资者带来更多波动率交易机会。

沪金价格指数历史波动率分布

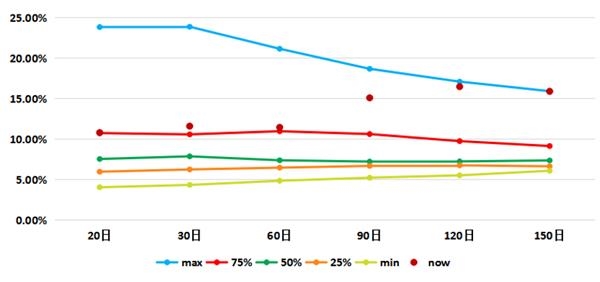

结合历史波动率的分布及黄金波动率锥来看,当前90日、120日、150日历史波动率略高于均值水平受当前市场行情及短时间窗口历史波动率影响,90日历史波动率未来走低概率较大。

沪金价格指数波动率锥

南华期货认为,从黄金价格的波动率来看,对比历史波动率,黄金价格波动有明显减弱。2019年是波动率反弹回升的一年。其均值上升幅度明显高于近三年平均水平。从趋势性来看,黄金价格波动率的快速上升后往往伴随着相对长时段的回落,目前整体处于回落阶段,预计短期内整体波动还会下降。

黄金期权挂牌基准波动率为标的主力期货90日历史波动率,主力合约期权AU2006对应的标的90日历史波动率目前是14.7%,处于历史中位数区间,当前略低于均值15.4%。

黄金期权首日操作策略

根据黄金基本面和波动率的情况,南华期货研究所认为,投资者可以在期权上市首日根据波动率情况卖出宽跨式组合期权,也可根据方向判断和市场情况构建牛市价差组合。一德期货从方向性交易、波动率交易和单品种期权套利交易三个层面介绍了黄金期权上市首日的操作策略。

(1)做空波动率策略

该策略逻辑为期权上市首日波动率隐含波动率偏高,当前30日历史波动率约11.4%,处于25%—50%历史分位数,但依近几年黄金波动率情况来看,当前实际波动率并不低,依然有一定下降空间。建议当隐含波动率在13%—16%时卖出AU2002C344和AU2002P328合约。选择近月合约的优势在于拥有时间价值损失的优势,AU2002合约剩余日期仅21天,在当前波动率走势下更容易获得全部权利金。组合建仓价位5.5元(按交易所公布的定价模型及参数计算),若未被行权,最终收益率含保证金约14%。若选择主力AU2006合约,当波动率降低到10%后逐步平仓止盈。未来若波动率低于8%则可以考虑做多波动率。

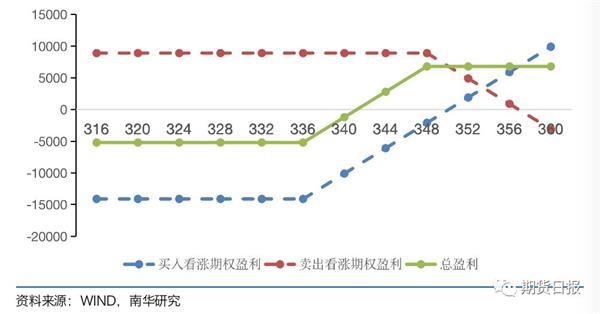

(2)看涨期权牛市价差策略

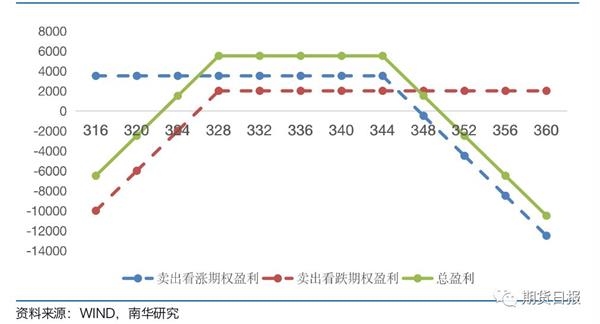

该策略依据未来长时段的方向性判断,认为明年黄金价格会在全球经济压力加大的背景下受通胀预期与负利率债券规模预期的影响而走强。建议买入平直AU2006C336合约,卖出虚2或3档虚值合约,如AU2006C348合约。建仓成本预计5.21元/克,保证金预计17500元,最大收益6790元,最大亏损5210元,盈亏比1.3。

(3)方向性交易策略

近期美国总统遭遇弹劾以及英国脱欧的反复增加了市场不确定性因素,结合波动率情况来看,若期权上市后隐含波动率维持高位,持看空观点的投资者可考虑卖出看涨期权,若隐含波动率处于低位,则可以考虑买入看跌期权。持看多观点者,可考虑在隐含波动率处于低位买入看涨期权,或隐含波动率处于高位卖出看跌期权。

(4)波动率交易策略

从波动率角度来看,我们统计了近两年黄金期货30日、60日及90日历史波动率值,当前90日历史波动率略高于均值水平,处于90%分位数之上。对于期权交易而言,当黄金期权隐含波动率高于历史波动率80%分位数值,即隐含波动率高于13%以上时,建议投资者考虑做空波动率,通过构建跨式空头策略或卖出期权并进行Delta对冲获益;当黄金期权隐含波动率低于历史波动率20%分位数值,即隐含波动率低于6%以下时,投资者可考虑做多波动率,通过构建跨式多头策略或买入期权并进行Delta对冲获益。

此外,投资者也可以考虑事件驱动效应对于波动率带来的影响。黄金本身不具备季节性规律,大方向跟随美元和实际利率涨跌方向相反,阶段性的涨跌更多的受到情绪的影响,比如地缘政治以及避险情绪等因素,都会在短时间内对黄金价格产生巨大冲击,同时,对于黄金期权而言,隐含波动率会走高。这种情况下,投资者可考虑做空隐含波动率,获取波动率回归带来的收益。

(5)单品种期权套利交易策略

从已上市期权初期的市场表现来看,期权套利机会较多,建议投资者关注黄金期权上市初期的PCP套利机会。

附:上期所黄金期权二十问(点击文字链接直接查看)

(文章来源:期货日报)

(责任编辑:DF318) 郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。