客服热线:

客服热线:

报告要点

11月地产投资虽然保持稳定,但新开工和竣工数据有所下行。明年地产将如何运行?看猪做债不靠谱,看建安投资做债靠谱吗?我们认为建安投资预期向好并不意味着实体经济下行压力消失,地产投资下行的趋势并没有改变,明年初存在超预期的可能。

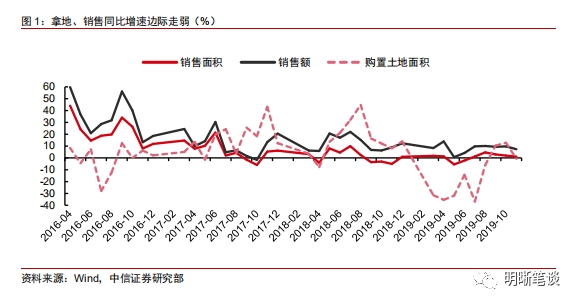

销售、拿地边际走弱。销售方面,地产销售金额增速韧性犹存,但销售面积增速归零,地产销售的表现说明在当前的政策环境和需求环境下,地产市场已经大致进入存量博弈的阶段。拿地方面,房价上涨预期较弱,房企囤地欲望不强。今年上半年拿地较少,下半年随着高开工和少拿地导致的储备土地越来越少,房企加快拿地,预计后续拿地将趋于平稳。

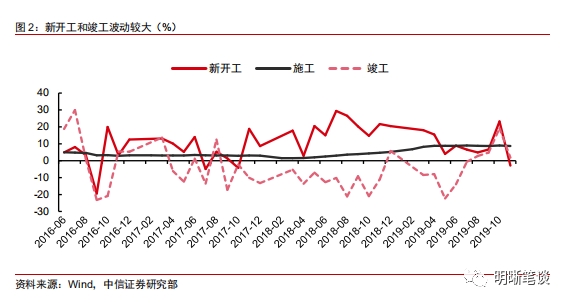

新开工、竣工面积增速大幅波动,施工面积增速稳中有降。开工增速稳的原因在于:地产企业的涨价预期不强,希望“以量换价”,通过开工上“量”来对冲相对不利的房价环境,叠加今年春节较早,节后开工时间较长以及地产融资可能边际放松等原因,新开工和施工有望在明年年初向好,随后稳中有降。竣工面积增速有望继续回升,单月回落不改上行趋势。

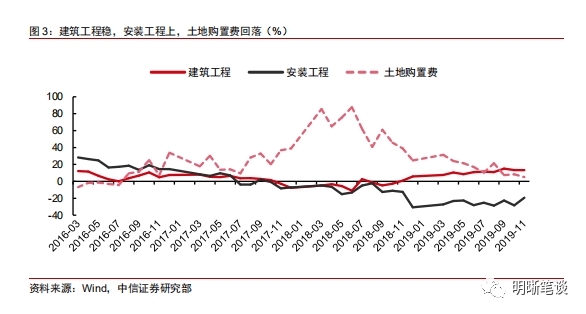

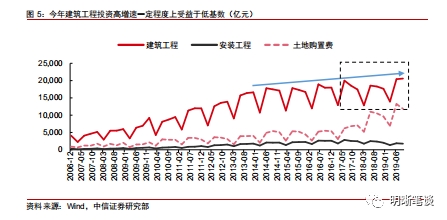

地产投资韧性十足。建筑工程投资增速维持高位,安装工程投资降幅收窄,土地购置费增速回落,建安投资预计年末不会出现太大变化。土地购置费当月同比已经下降到了5%附近,12月的数据预计将继续拉低全年水平,预计土地购置费全年增速降到16%左右。

明年建安投资增速总体向好。近来政策基调上对地产市场相对满意,并没有调控趋严的信号,短期内继续加码的可能性不大,在经济下行压力犹存的情况下,大概率维持地产调控力度不变或边际放松。预计明年建筑工程投资增速放缓,安装工程有望大幅回暖,建安投资整体节奏偏稳。受到春节错期因素和暖冬影响,一季度增速可能小幅高于全年。

土地购置费的变化可能决定明年地产投资的节奏,预计地产投资全年5.8%左右,节奏前低后高。先看明年一季度,如果按照建安投资回升到11%,土地购置费增速以-10%来估计,地产投资可能会下行到4.4%。再看明年全年,在建安投资全年9%,土地购置费与今年大致持平的假设下,全年地产投资增速会回升到5.8%左右。

债市策略:地产建安投资明年年初预期向好并不意味着实体经济下行压力消失,也不代表利率债没有机会。从宏观经济的各个方面来看,地产建安回暖难以带来制造业的有效投资需求;基建投资受政策执行情况的影响较大,不宜过于乐观;地产对消费的挤出大于提振;净出口压力最大的时点可能出现在明年一季度。在地产建安投资拉动经济的能力变弱的情况下,建安投资相关的生产预期较好并不意味着经济下行压力的消失。对债市而言,短期来看,经济软数据的回暖仍然会制约利率下行,但在配置资金入场、货币进一步宽松的预期下利率也难大幅上行;明年年初经济可能二次探底,形成一定的预期差,货币宽松料将推动利率有所下行。

正文

近两个月以来地产开发环节的数据出现了较为明显的波动,10月新开工和竣工面积当月同比同步跳升,而11月又同步回落。地产开工的高景气是否能够维持,地产投资在明年,尤其是明年一季度的主线逻辑在哪?我们将在下文中进行分析。

地产数据新变化

地产数据的变化,我们从地产开发环节和地产投资两个角度来看,而销售情况则是二者的前提,因而我们需要先从销售开始讨论。

销售、拿地边际走弱

地产销售金额增速韧性犹存,但销售面积增速归零。地产销售最近两年都保持着不温不火的态势,地产销售额增速表现较为稳健,全年大致在9%左右的水平,而销售面积的增量十分有限,11月增速回落到1%左右。地产销售的表现说明在当前的政策环境和需求环境下,地产市场已经大致进入存量博弈的阶段,在销售难以出现明显好转的情况下,房企拿地和开发投资增速都会处于一个长期缓慢下行的趋势中。

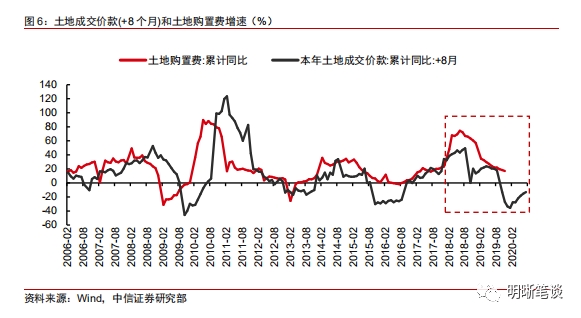

房价上涨预期较弱,房企囤地欲望不强。过去几年房企拿地动力较强,主要是地产涨价预期的存在,都希望多囤地,留到日后开发,从而以更小的成本获得更多的利润。今年地产政策逐步趋严,地产商涨价预期受到打压,就没有了继续囤地的动力,加上过去储备土地较多,因而今年上半年拿地非常弱。随着高开工和少拿地导致的储备土地越来越少,房企在下半年加快了拿地,这也是正常现象,随后拿地将趋于平稳。在今年土地购置面积基数较低的情况下,明年购置土地面积的同比增速可能出现一定回暖,可能是前高后低的情况,由于购置费的延迟支付特性,对地产投资的节奏影响预计并不大。

新开工、竣工面积大幅波动

新开工面积增速可能稳步回落,或难出现大幅下跌。新开工面积自17年年末以来一直处于高景气的状态,今年年中有所回落,而今年四季度却呈现出明显的冲高回落特征,是否意味着地产企业未来对开工会偏谨慎,明年开工增速会出现明显下降呢?我们认为今年四季度的波动可能并不具备太强的代表性,明年开工整体可能还是偏稳,稳中有降。开工增速稳的原因在于:地产企业的涨价预期不强,希望“以量换价”,通过开工上“量”来对冲相对不利的房价环境,叠加今年春节较早,节后开工时间较长以及地产融资可能边际放松等原因,新开工有望在明年年初向好,随后稳中有降。

竣工面积增速单月回落不改上行趋势。我们在过去的报告中多次提到明年竣工回暖的确定性较强,主要逻辑也是源于上面提到的地产企业开发行为和开发模式的转变,在囤地动力不强的情况下,现金流又相对较好的情况下,地产企业倾向于把更多的资金投入施工中,努力实现真正的“快周转”,而竣工在经历了过去几年的同比低增速和收缩之后,明年大幅回暖的趋势从逻辑上看是难以逆转的。

施工面积增速明年预计缓步下滑。施工面积是一个存量概念,因而我们更倾向于观察它的累计同比增速。过于两年由于开工强竣工弱,施工进度慢,所以我们看到施工面积增速自去年以来是稳步回升的。时至明年,随着新开工增速稳步放缓,竣工增速回暖,施工增速也会出现缓步下滑。

地产投资韧性十足

建筑工程投资增速维持高位,安装工程投资降幅收窄,土地购置费增速回落。建安投资今年以来的变化不太大,建筑工程投资增速高位趋稳,安装工程投资增速底部徘徊。从边际变化而言,11月安装工程投资的当月同比已经看到了一定的改善。就土地购置费而言,尽管截至11月份的累计同比增速还在17%左右的高位,但当月同比已经下降到了5%附近,12月的数据预计将继续拉低全年水平,预计全年增速降到16%左右。

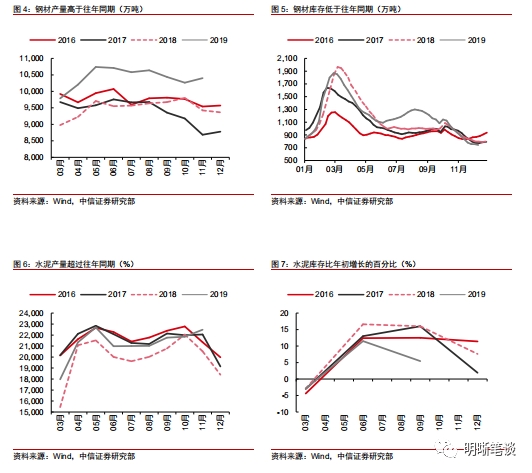

建安投资的高景气从高频数据中有所显现。从钢材方面看,根据统计局公布的数字,在钢材产量持续大超往年的情况下,钢材库存在大多数月份低于往年或与往年持平,说明钢材需求火热。从水泥方面看,今年水泥产量高于去年而略低于2016年和2017年,但水泥库存却明显低于往年,说明水泥处于供不应求的状态,这也是近期水泥价格上涨的重要原因。从钢铁水泥的产量来看,或许能够说明地产的上游企业从订单或其他信息中,获得了对于明年地产施工(可能也包括基建)较好的预期,这也是从侧面支撑建安投资在短期内走稳的证据之一。

明年地产投资怎么看?

建安投资预计保持坚挺

明年建安投资增速总体向好。最近召开的经济工作会议中,再提房住不炒,并强调因城施策,说明政策对当前的地产市场相对满意,并没有调控趋严的信号。随着今年4月以来一系列调控措施出台,我们认为现在可能已经达到了政策较紧的时候,短期内继续加码的可能性不大,在经济下行压力犹存的情况下,大概率维持地产调控力度不变或边际放松。根据中信证券研究部地产组测算,明年全年建安投资或将达到9%,今年截至11月该项数字约为7%。拆分来看,建筑工程和安装工程投资可能走出不同的节奏。

建筑工程增速可能放缓。今年下半年建筑工程的当月同比增速维持在13%左右,主要是因为去年基数偏低。如果以17年为基数,大致估算18-19年的复合增速,建筑工程在二季度不到2%,三季度5.5%左右。即便我们认为明年施工仍然有较强支撑,但在今年的高基数效应下增速可能出现下降。

安装工程有望大幅回暖。由于安装工程中的很多步骤偏向于工程后期,因而与竣工关系强一些。明年竣工回暖的确定性较强,因而预计安装工程明年改善的情况也大概率会出现,叠加基数效应可能回升更加明显。

建安投资的节奏偏稳,一季度增速可能小幅高于全年。今年年末天气相对较暖,四季度的暖冬延续到明年一季度,可能继续对开工形成支撑。另外,今年春节提前,节后开工时间长,而地产企业在节后的投资热情往往较高,节后时间长于去年同期可能也是今年的一个优势。

土地购置费将明显回落

土地购置费将是明年地产投资的最大拖累项。我们在《债市启明系列20191030—如何预测地产投资》中对土地购置费的增速进行了详细测算,明年一季度可能是年内的低点,因为今年一二季度拿地面积的同比增速下降最快,这部分土地的购置费中的大部分可能是在今年一二季度支付。根据估算,土地购置费同比在明年一季度下降到-10%以下的可能性较大。明年全年来看,由于今年拿地面积的降幅在三四季度已经明显收窄,明年土地购置费可能也是逐步会暖的趋势,乐观估计明年全年可能大致与今年持平。

土地购置费的影响很可能决定明年地产投资的节奏。先看明年一季度,如果按照建安投资回升到11%,土地购置费增速以-10%来估计,地产投资可能会下行到4.4%。再看明年全年,在建安投资全年9%,土地购置费与今年大致持平的假设下,全年地产投资增速会回升到5.8%左右。事实上,上述对于土地购置费的假设偏乐观。中性假设下,我们认为地产投资增速有一定概率略低于上述预测值,不排除地产投资增速一季度下到3%以下,全年下行到5%以下的可能。

债市策略

地产建安投资明年年初预期向好并不意味着实体经济下行压力消失,也不代表利率债没有机会。从固定资产投资来看,我们在多篇报告中提到,地产建安回暖难以带来制造业的有效投资需求,明年年初制造业投资将在一定的基数效应作用下,或成为全年低点。基建投资受政策执行情况的影响较大,我们认为会有所好转,但也不会过于乐观。从消费来看,当前地产对消费的挤出效应已经超过财富效应,后周期消费品占总消费品的比例也并不高。从外贸来看,明年一季度是出口同比压力最大的时期,同时贸易谈判向好势必增加对美进口,二者都不利于一季度GDP增速。在地产建安投资拉动经济其他方面的能力变弱的情况下,建安投资相关的生产较好并不意味着经济下行压力的消失。对债市而言,短期来看,经济软数据的回暖仍然会制约利率下行,但在配置资金入场、货币进一步宽松的预期下利率也难大幅上行,短期预计仍然维持震荡走势;明年年初经济可能二次探底,形成一定的预期差,货币宽松料将推动利率有所下行。

(文章来源:明晰笔谈)

(责任编辑:DF078) 郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。