客服热线:

客服热线:

宏观经济数据追踪:经济数据回归弱势,稳增长压力再上升

物价数据追踪:CPI同比增速接近4,很难影响货币政策

宏观金融数据追踪:社融数据回归弱势,虽有亮点瑕大于瑜

资金成本追踪:央行下调房贷利率,货币政策趋于激进

国债期货市场经历了一波因为贸易战和英国脱欧初步尘埃落定、社融规模远超预期叠加含金量上升、CPI破3束缚央行短期货币投放造成的阶段性下行之后,终于迎来转机,社融规模回落、经济数据低迷,叠加央行接连下调7天回购利率、MLF利率和5年期LPR利率,特别是下调5年期LPR利率,直接意味着下调了房贷利率,在此前相当长的稳杠杆为主的货币政策导向下,这种调整一定程度上意味着稳杠杆需求下降,同时媒体吹风表示当前经济形势下宏观杠杆率适当上升的必要性,货币政策趋于激进。维持此前判断,债券市场经历了上个月的低迷之后,底部已经出现,前期多头仓位保留的基础上,可以开始逐步增加多头仓位。国债期货市场重新迎来新的慢牛行情。

二、宏观经济数据追踪:经济数据回归弱势,稳增长压力再上升

10月份,我国出口2129.3亿美元,同比下降0.9%,前值下降-3.2%;进口1701.2亿美元,同比下降6.4%,前值下降8.3%;贸易顺差428.1亿美元,前值391.9亿美元。出口数据虽然同比增速依然为负,但是负增长速度已经缓和,同时从CCFI出口运价指数看,未来出口增速也比较乐观,双方第一阶段贸易协议接近签署,出口增速短期和长期都比较乐观。

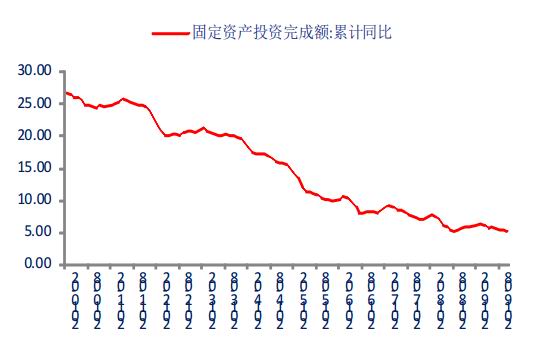

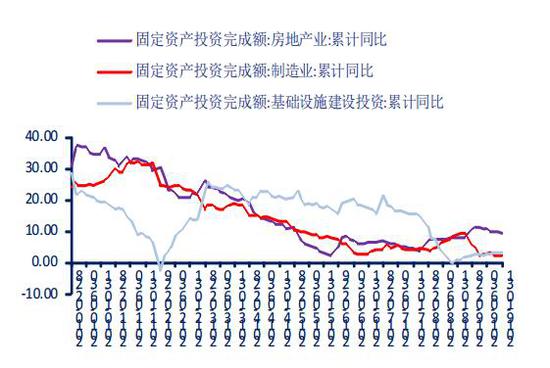

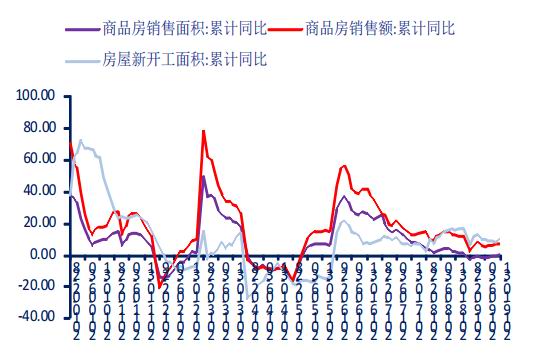

10月份,全国固定资产投资增速5.2%,比9月份下降0.2个百分点,预期增长5.4%。其中,10月份房地产开发投资同比增10.3%,比9月份下降0.2个百分点;10月份基础设施建设投资同比增3.26%,比9月份下降0.18个百分点;10月份制造业投资同比增长2.6%,比9月份上升0.1个百分点。房地产开发投资增速明显高于100大中城市土地成交面积增速,同时虽然和房屋新开工面积可以一定程度上对应上,但是目前房地产开工疑似呈现出打完地基就停工的现象,可能和预售和房地产开发贷要求有关,实际的投资建设情况跟数据相去甚远,因此房地产投资可能存在高估且未来下行空间非常大。

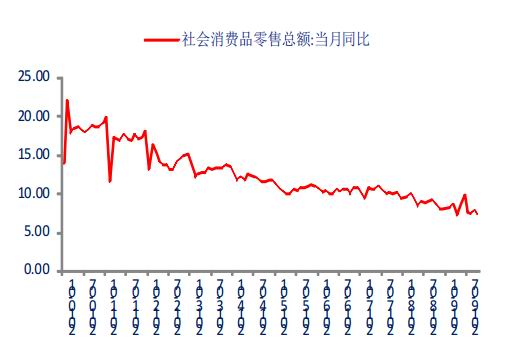

10月份,社会消费品零售同比增长7.2%,预期增长7.94%,前值增长7.8%。消费增速前期的波动我们还可以以国五汽车消费导致汽车消费月度波动来解释,但是目前不仅汽车消费不佳,石油及制品消费也开始下滑,消费增速虽然比较稳健,但可能无法维持在之前的水平。

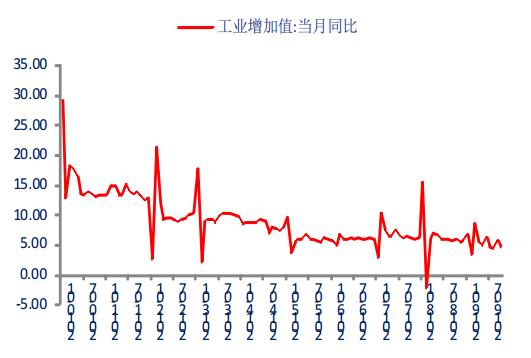

10月份,规模以上工业增加值同比实际增长4.7%,预期增长5.33%,前值增长5.8%。近期工业增加值波动明显加大,导致失去了可预期性,单期工业增加值可分析属性非常差。

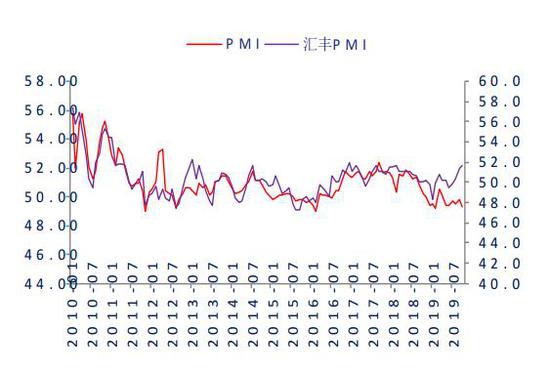

10月份,中国制造业采购经理指数(PMI)为49.3%,比9月份下降0.5个百分点。其中生产指数为50.8%,比9月份下降1.5个百分点;新订单指数为49.6%,比9月份下降0.9个百分点;新出口订单指数为47.0%,比9月份下降1.2个百分点;原材料库存指数为47.4%,比9月份下降0.2个百分点;产成品库存指数为46.7%,比9月份下降0.4个百分点;采购量指数为49.8%,比9月份下降0.6个百分点。制造业PMI超预期下行,新订单和新出口订单均不佳,不过由于产成品库存已经很弱,未来存在补库存需求,一定程度上可以拉动制造业PMI,但是依然难改制造业弱势状态。

图1:工业增加值(当月同比)增长4.7%

资料来源:WIND资讯 银河期货研究所

图2:工业增加值近期比较动荡失去了可预测性

资料来源:WIND资讯 银河期货研究所

图3:固定资产投资完成额(累计同比)增长5.2%

资料来源:WIND资讯 银河期货研究所

图4:房地产投资仍有较大下行预期

资料来源:WIND资讯 银河期货研究所

图5:房地产投资和开工数据存在猫腻

资料来源:WIND资讯 银河期货研究所

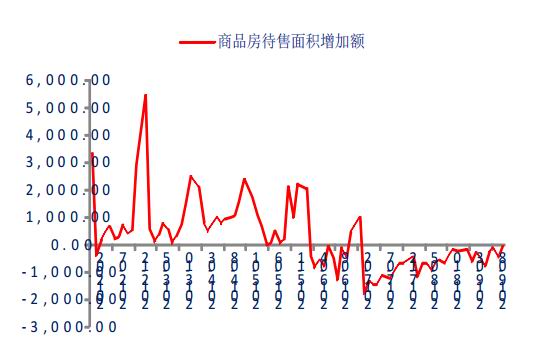

图6:商品房待售面积显示去库存依然在进行中

资料来源:WIND资讯 银河期货研究所

图7:社会消费品零售总额(当月同比)增长7.2%

资料来源:WIND资讯 银河期货研究所

图8:制造业景气程度回归弱势

资料来源:WIND资讯 银河期货研究所

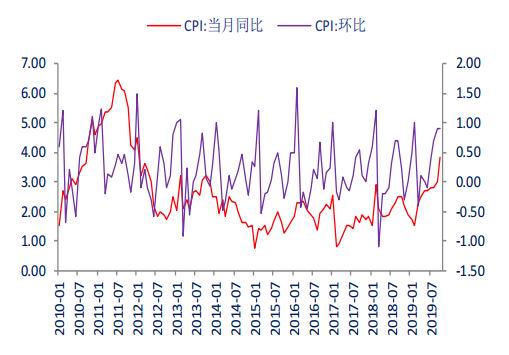

三、物价数据追踪:CPI同比增速接近4,很难影响货币政策

2019年10月份,CPI同比增长3.8%,环比上升0.9%。其中,CPI食品价格同比增长15.5%,环比上升3.6%;CPI非食品价格同比增长0.9%,环比上升0.2%。不包括食品和能源(核心CPI)同比增长1.5%,环比增长0.1%。

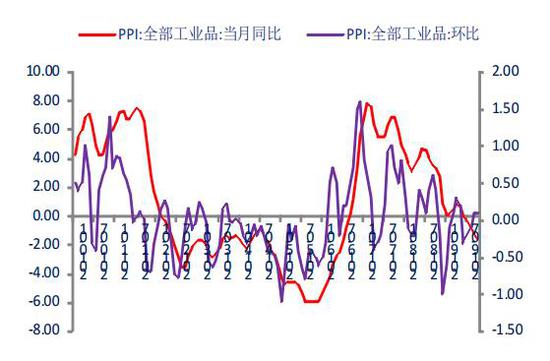

2019年10月份,PPI环比上升0.1%,同比下降1.6%。

10月份CPI超预期依然是猪肉价格的因素,其他食品大部分不涨反跌,同时核心CPI也维持低位。中国央行周六发布三季度货币政策执行报告,虽然提出需警惕通胀预期发散,但是由于通胀并不是由需求端导致,而是由供给端导致,因此央行对于通胀的关切很难真正落实在货币政策上来,货币政策中性偏松的状态将持续。

图9:猪肉价格一枝独秀拉动CPI增速

资料来源:WIND资讯 银河期货研究所

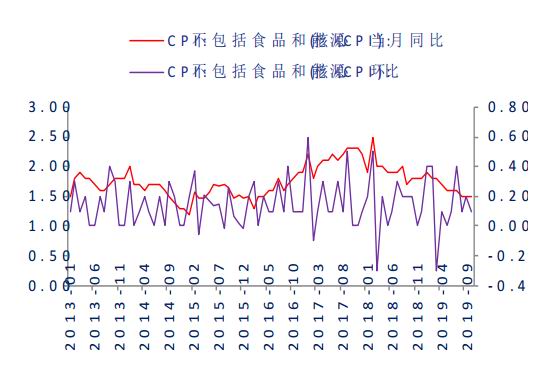

图10:核心CPI预期弱势运行

资料来源:WIND资讯 银河期货研究所

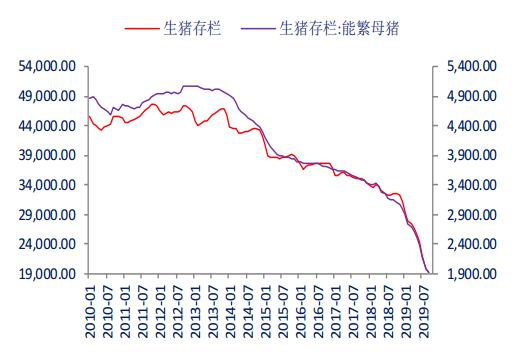

图11:生猪存栏继续回落,不过和猪肉价格相关性存疑

资料来源:WIND资讯 银河期货研究所

图12:PPI环比微升

资料来源:WIND资讯 银河期货研究所

四、宏观金融数据追踪:社融数据回归弱势,虽有亮点瑕大于瑜

2019年10月份新增人民币贷款5469.64亿元,比去年同期减少1671.64亿元(2015年由于统计口径问题,非银行业金融机构被纳入金融机构新增人民币贷款统计口径中,如果按照新口径,2019年10月份新增人民币贷款6613亿元)。本期新增人民币贷款偏弱,主要是由于居民户短期贷款和企业票据融资偏弱导致,实际上最为核心的企业中长期贷款表现还是不错的,当然综合来看新增人民币贷款依然是偏弱的,虽然比数字显示的情况要好一些。

2019年10月份社会融资规模增量为6188.86亿元,比去年同期减少1184.66亿元。社融数据比新增人民币贷款数据同比来看稍好,主要是由于今年非标融资收缩减缓所致,实际上由于地方政府专项债收缩,社融数据实际表现应该比新增人民币贷款数据更差。

图13:M2同比增长8.4%

资料来源:WIND资讯 银河期货研究所

图14:双方利差已经不能说明汇率的问题了

资料来源:WIND资讯 银河期货研究所

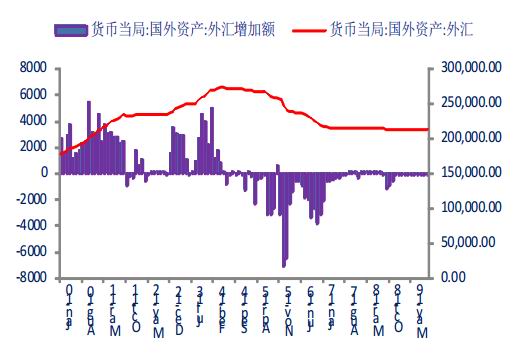

图15:9月货币当局外汇占款基本平衡

资料来源:WIND资讯 银河期货研究所

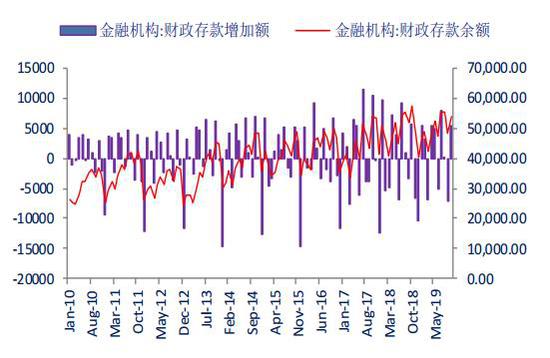

图16:9月财政存款大幅投放

资料来源:WIND资讯 银河期货研究所

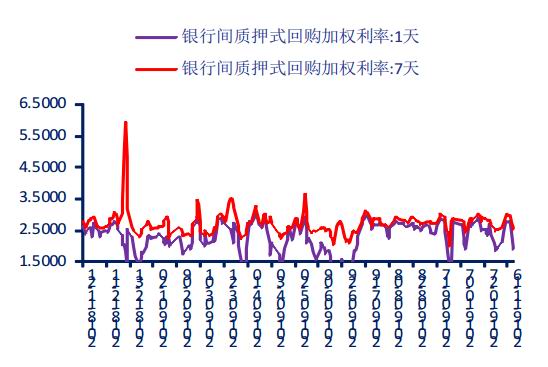

五、资金成本追踪:央行下调房贷利率,货币政策趋于激进

从利率走廊的角度看,一天期银行间质押式回购加权利率为1.9091%,七天期银存间质押式回购加权利率2.3279%,明显低于利率走廊中枢(2.5%的7天逆回购利率+0.1%)。近期央行接连下调7天回购利率、MLF利率和5年期LPR利率,整体货币政策趋于激进。中国总理李克强重申,中国经济不可避免受到全球经济增长放缓的影响,保持经济平稳运行难度加大,中国不搞“大水漫灌”式强刺激,有把握实现全年经济目标。前中国央行行长周小川在彭博创新经济论坛上表示,中国仍有部署常规扩张性货币政策的空间,但能否成功应对危机取决于货币政策能否与财政和结构性改革政策配合。李总理说的不搞“大水漫灌”和周小川说的扩张性货币政策预计是一个意思,从中国央行近期放松房贷利率和媒体吹风表示当前经济形势下宏观杠杆率适当上升的必要性来看,货币政策目前看来和前两年相比有意向更为激进。

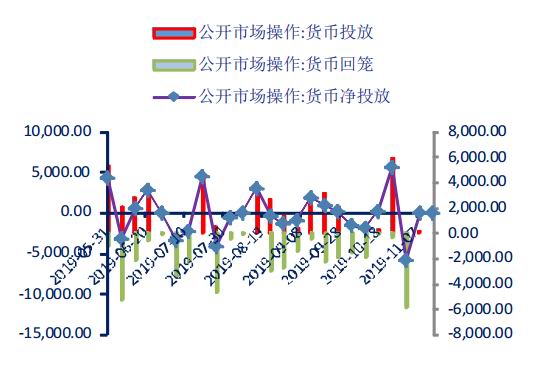

图17:央行公开市场操作

资料来源:WIND资讯 银河期货研究所

图18:银行间质押式回购利率

资料来源:WIND资讯 银河期货研究所

图19:Shibor利率

资料来源:WIND资讯 银河期货研究所

图20:同业存单发行利率

资料来源:WIND资讯 银河期货研究所

银河期货

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)