客服热线:

客服热线:

作者:张丽/Z0013855/,一德期货能化分析师

▐ 行情回顾和展望

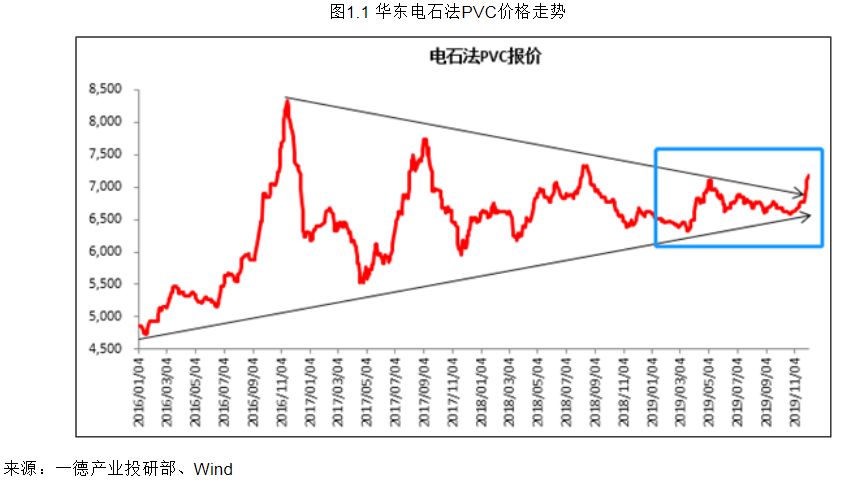

2019年全年我们预估较2018年是一个价格底部逐步抬升,顶部下移,价格波动逐步收窄的过程。价格顶部略有超出预期的部分,一是在4月底,检修叠加东兴爆炸,导致价格超出预期200多,二是在11月由于检修和长停装置较多,造成的短期现货偏紧,再叠加上上游预售较多,偏紧程度加剧,现货价格冲到全年高位,华东最高触及7200附近。

2020年,我们仍然认为PVC是一个高点下移,底部同时也下移,但仍存在支撑的价格走势。且全年价格高点大概率仍出现在4月附近,第二高点在9月附近。

▐ 投产周期来临,需求有所增长

1. 预估平衡表,PVC表需增速在7%,国产量增速在6%

通过检修和投产量,以及进出口量,预估平衡表。累计表需增速自5月开始增长,全年表需增速达到7.4%,国产量增速在4月和9月相对低位,国产量累计增速全年在6%。2020年国产量2088万吨,进口量75万吨,出口量62.5万吨,表需量在2101万吨。表需增速和产量增速远高于2019年。

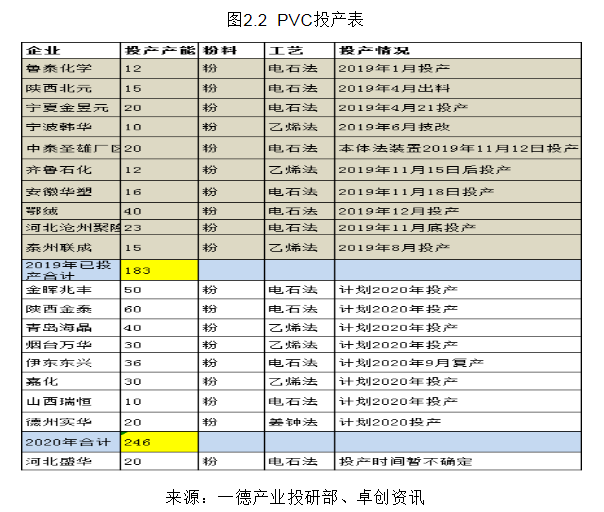

2. PVC投产较多,电石存在投产计划;电石在不投产情况下,仍可满足PVC生产

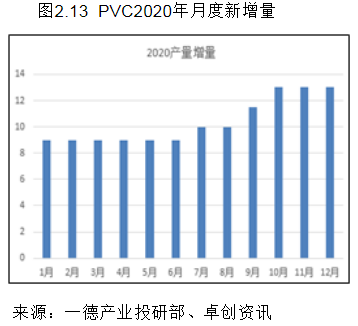

PVC在2019年11月份后投产111万吨,长停装置复产盐湖工业、盐湖镁业、青松建化共计62万吨。2020年有投产计划的产能在246万吨,9月份之前平衡表中并未计算2020年计划投产的产能,在9月份后只给了嘉化30万吨的投产计划,已给出了表需增速7%的高位,如果在计算上另外216万吨的产能从10月投产,开工率在85%计算,那么表需增速将高达9.8%。如果按216万吨的产能从10月投产,投产率在50%,开工率在85%计算,那么表需增速在8.5%以上。

平衡表中给出PVC电石法新增产量大约在135万吨,对应电石产量在195万吨。电石的投产装置看,计划投产产能在473万吨,如果按投产计划的一般执行,尚可满足PVC对电石的需求量。但我们即使电石未有新投产装置,在提高旧装置5个点开工率的情况下,仍可满足PVC需求量。电石产能在4000万吨,2019年开工率仅有65%,因此提高到70%尚可完成的。

3. 2020年电石开工率提高,PVC开工率下降,基本面看,电石将略强于PVC

电石开工率维持低位,电石仍处于过剩格局。2016年-2018年,电石产量增速低于PVC,但由于电石产量充裕,所以并未造成电石的短缺导致的PVC开工下滑。而2019年,PVC产量增速维持低位,电石产量增速略高于PVC,电石价格相对弱势。进入2020年,PVC进入投产高峰期,整体开工率有所下滑,而电石的新投产计划不多,因此2020年,电石的开工率要提高,产量增速提高。明年,很大概率仍不会出现电石短缺而影响PVC开工率的情况。

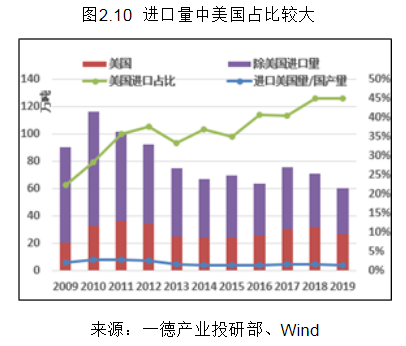

4. 反倾销税取消和美国投产增加进口量,国内投产增加出口量,净进口变化小

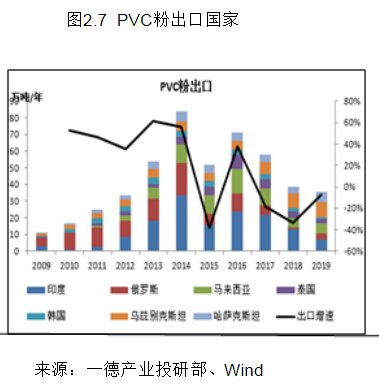

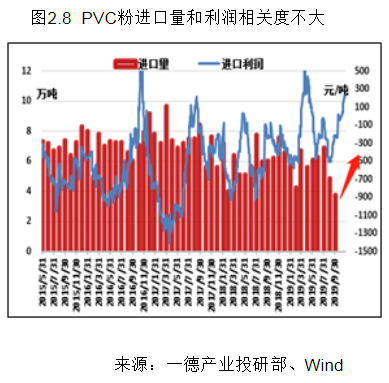

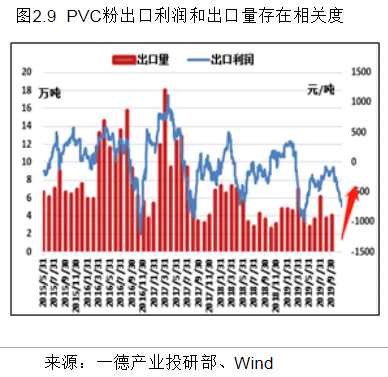

2017年PVC粉达到高值后,2018-2019年进口量持续下行,一部分原因是国内产量增速下滑,国内需求较2017年有所转弱,主要原因是PVC进口主要以来料加工为主,进口量主要是由外围的订单情况决定的,从进口利润也能发现,2019年进口利润较2018年有所好转,但进口量不受此影响。出口量走势与出口利润相关度较高,2018-2019年出口量持续下行,主要是国内价格长期保持强势,外盘弱,出口动力不足。

2020年,我们预判进口量和出口量都略有增加,但是净进口变化不大。进口量预估增加,一是由于美国有34万吨的新装置有投产,且中国每年进口量中,美国货源占比较大,二是中国反倾销税的取消,三是国外主要以乙烯法为主,而国内以电石法为主,国内电石法对乙烯法有支撑,因此外围的乙烯法或走弱明显,但鉴于国内供应压力较大,且是来料加工为主,因此进口量增幅将不明显。出口量来看,中国明年投产产能较多,在加上一带一路政策的推动,西北地区有出口优惠政策的企业,在国内供应压力小,会加大出口量,但具备出口优惠政策的企业不多,且这些都是大型企业,具有成本优势,都有稳定的下游,因此出口量增幅不会很大。

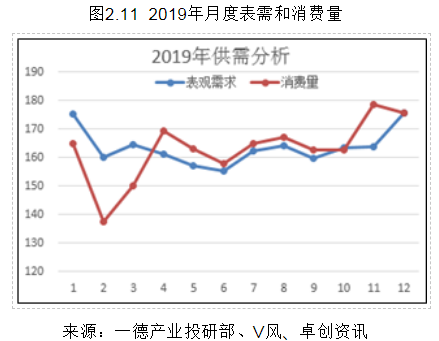

5. 根据表需和库存,推出PVC实际消费量,旺季在4月和11月

我们根据国产量、进出口量、库存量,去估算了2019年的下游实际消费情况,全年消费高点是4月和11月、12月,除了2、3月份的春节之外,其他月份消费很平稳,其中消费略有下行的月份是6月。消费的季节性特征变动不大,我们认为明年的月度消费量走势基本与2019年一致。

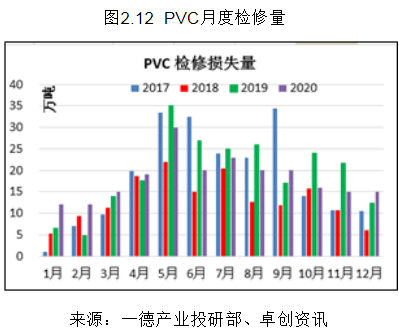

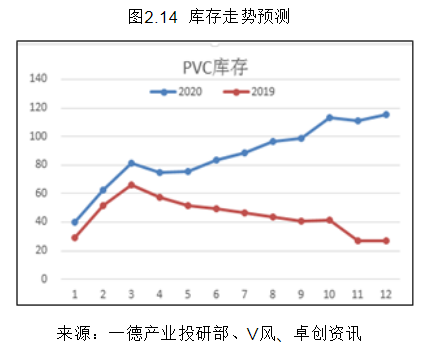

6. 根据PVC月度增量,检修量,推出库存走势,上半年压力小,下半年压力大

根据每年的月度检修情况,以及2-3年是一个大检修年的规律,2017年、2019检修损失量较大,我们预估2020年主动检修量减少。根据投产的进度,预估了每个月的新增产量,进行国产量预估。然后根据前面预估的进出口量,去推算表观需求量,再根据2019年的实际消费情况,给予2020年需求增速3%的赋值,推出了库存走势图。库存在4月份出现了降库,9月份库存平稳,未出现明显增库,因此这两个月份,容易出现期货的拉涨。

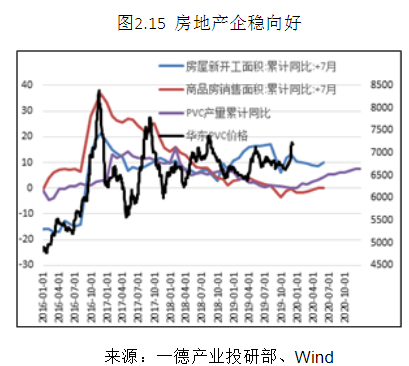

7. 房地产数据和基建数据企稳,需求向好

通过房地产数据去评估需求情况来看,房屋新开工面积累计同比上半年仍在走弱,而销售面积累计同比有所走强,房屋新开工数据看,在5月有明显好转。因此关注4-5月的行情。从水利基建投资看,数据逐月都在好转,因此上半年仍看好基建。下半年的房地产数据和基建数据现在没有数据可判断,我们大胆预测一下,仍都是逐步走好的状态,但是有PVC供应压力的压制。下半年随着供应压力的增加,而需求相对来说已达到高点,处于稳定状态。因此下半年供需矛盾会加大。

8. 制品出口量保持高增速,外需占比少,对内需贡献度不高

制品出口量主要是PVC地板出口量,PVC地板自2014年一直是稳步上升,出口增速都在10%以上,2018年最大增速在30%,2019年在12%附近。2020年预估地板出口增速仍会处于10%以上。但制品出口占总消费量比例较低,大约在15%附近,对总需求拉动大约0.02%。

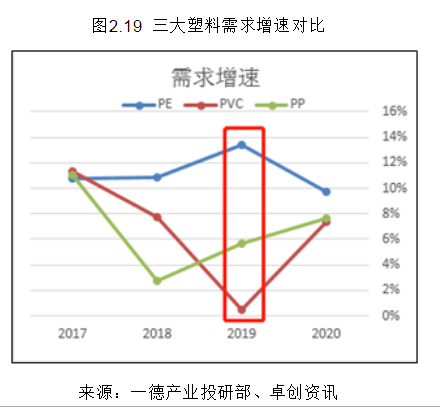

9. 在2019年出现的通用塑料的替代,2020年将明显减少

2019年,PVC需求增速低位,较2018年大幅下行。比较具有替代作用的PE/PP,需求增速较2018年都有比较大的提高,尤其是PE增速在13%附近,这么高的增速下,存在价格低位下对PVC的替代。2020年,PVC供应压力增加,而PE供应压力边际改善,因此对PVC的替代将减少。再加上房地产和基建的企稳乏力,PVC需求增速提高。

▐ 成本利润推导价格区间

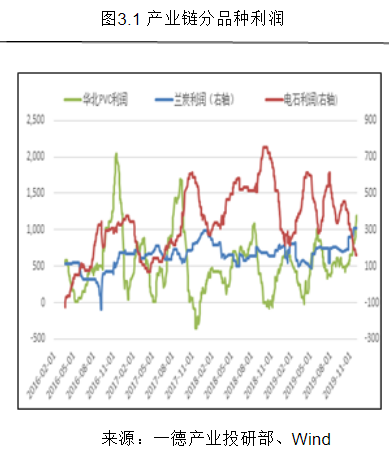

1. 电石略强势,对PVC有支撑;乙烯法压制电石法价格;PVC利润下行

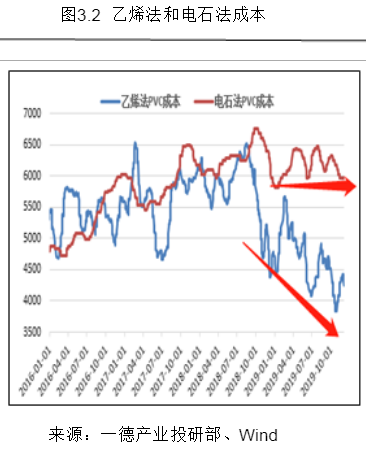

2019年电石整体利润低于2018年,而2020年PVC增量较大,我们最担心的是电石价格高位会对PVC存在强支撑,如果电石维持在利润500元/吨附近,对应电石价格在2700元/吨,对应PVC成本在5400元/吨,折合到华东地区在5800元/吨。我们给出的这个成本是偏高一点的成本,因此盘面上会存在击穿成本的情况。

随着大乙烯的投放,乙烯价格重心走低,在乙烯价格680-800美元,折合乙烯法PVC人民币价格在4280-4700元/吨。电石法PVC成本折合到华东价格,2019年全年维持在5800-6400元/吨,均值在6000元/吨。这样看来,华东价格在5800-6000区间处于低估区间。

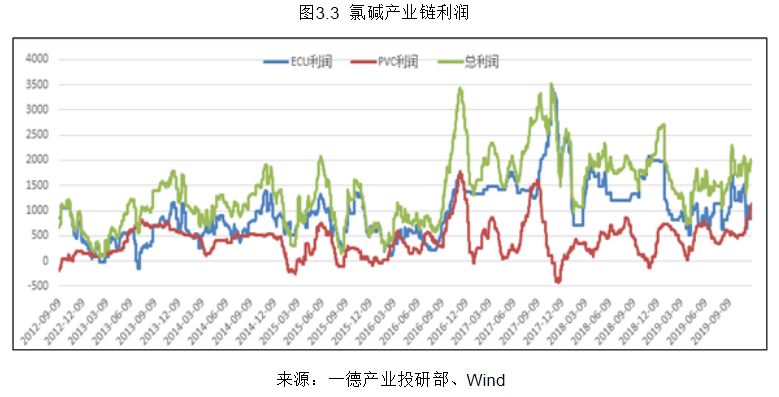

从ECU利润来看,烧碱景气周期结束,以碱补氯向以氯补碱转换。ECU利润又回到了一个较低的水平,与2013-2014年基本持平。经济不景气下,预估2020年ECU利润仍维持低位。随着投产来临,PVC利润也要压缩,2019年全年利润在500-1000波动,均值在700附近,2020年PVC利润大概率在0-600波动,均值在400附近,对应PVC价格在6200-6400之间。

2. 外围走势不乐观,价格重心下行300元

外围价格走势看,高点在2018年3月出现后,维持震荡下行的走势。美湾价格仍在寻底,现在价格在735美元/吨,2015年均值价格在700美元/吨附近,35美元的价差折合人民币在300元。因此乙烯法PVC价格重心完全可以下行300元。如果电石法跟随下行300元,按2019年均值在6600来看,均值也在6300附近。

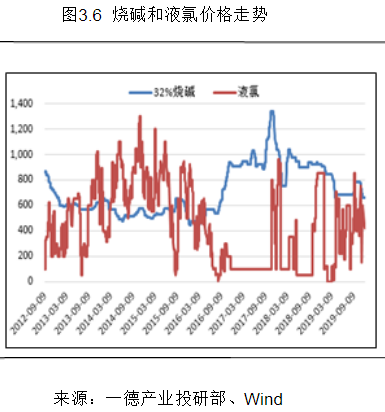

3. 液碱下游氧化铝增量较多,支撑液碱价格,利空PVC

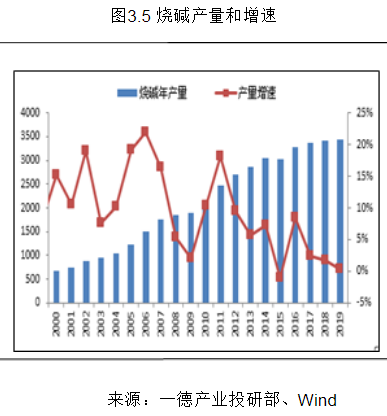

烧碱增速自2016年创新高后,近3年产量增速持续下滑。价格上看,2016年8月上涨到2017年11月中旬见顶后,持续回落,现在的价格回到2016年8月上涨前的位置,后期烧碱下游氧化铝有所好转,烧碱会止跌企稳,那么会对PVC有所支撑。

▐ 基差价差

1. 绝对价格波动收窄,带动价差波动收窄;关注下半年供应压力下,市场结构转变

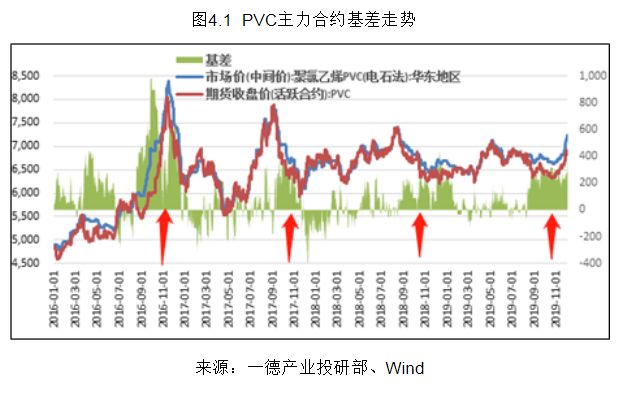

从价差结构看,14年底到现在,PVC从Contango结构转向Back结构;从不同合约价差看,九一价差、一五价差、五九价差依次走弱,9月仍是传统的旺季合约。从价差强弱看,不同合约的价差自2016年底冲高后,强度逐步走弱。2020年开始,PVC熊市结构即将来临,价差高度也将进一步走弱,前两年九一价差最高到400附近,预期以后价差在200以上就是一个极值。价差的波动减小,做价差收益减小。此外,对于PVC市场的结构转换,2020年未必能到来,大概率还是一个Back结构,下半年供需矛盾增加,关注是否存在结构的转变。

基差和价差走势基本一致,临近交割月的时候,现货市场短期的矛盾会带来较高的基差,其他时间段基差基本在-50到100之间波动。上半年基差仍是维持期货贴水为主,现货偏强,下半年如果供应压力较大,基差将转向期货升水,关注结构转变带来的基差交易机会。

▐ 总结

2020年PVC投产增加,需求端看,房地产数据和基建数据企稳向好,需求较2019年走好,但供应增速过大,下半年或会出现供需偏宽松格局。下半年开始,库存增库明显。电石有投产计划,在不投产情况下,提高自身开工率,仍会满足PVC新增需求。

在供需矛盾下,电石会给PVC存在成本支撑。测算华东PVC低点在5800-6000波动,均值下移到6300附近,在6200-6400区间,PVC全年生产利润下滑到平均400附近。外盘PVC重心同步下移300元,和国内下行幅度一致。

基差价差看,一五九合约价差和基差自2016年开始已逐步走弱,关注2020年下半年投产下,市场结构是否有Back向Contango转变。

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)