客服热线:

客服热线:

来源: 上海有色网

2019年,镍价宽幅震荡,整体重心上移,而市场关注的主要矛盾虽然依旧是“老一套”的红土镍矿-镍生铁-不锈钢逻辑,却因为市场对未来的预期在不同时期受不同事件影响而变化多端,各方观点也存在分歧。

展望2020年全球镍市,SMM认为, 2020年这一年的时间,中国镍生铁厂将在欠缺镍矿准备的情况下被迫减产,同时印尼的新增产能落实的速度也存在一定不确定性,现有产能较为集中的格局短期内不会改变;再加上新能源产业链上存在着原生料供应吃紧、湿法项目和废料均未到集中放量的时期,硫酸镍厂家需要使用更多纯镍的窗口期,不难判断即使印尼镍生铁产量奋起直追最终满足了需求,产业链环节上多个不确定造成的矛盾依旧有发酵的可能,这些可能性不仅有利好镍价的方面,也同样有重大潜在利空的方面比如全球不锈钢产量发展速度的放缓等,总体来说2020年镍价势必仍会延续2019年的波涛汹涌。

1、中国镍生铁市场:镍矿短缺迫在眉睫 镍生铁厂部分洗牌在所难免

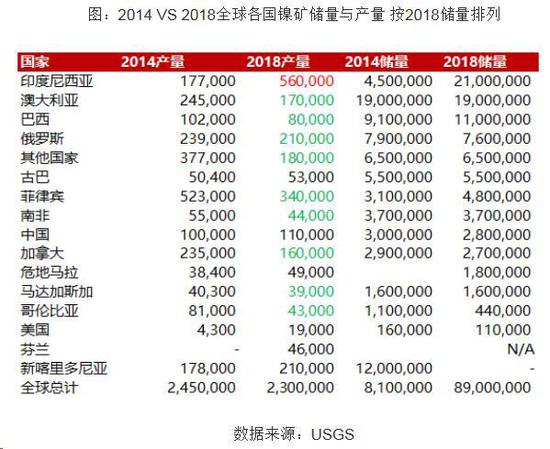

中国镍矿主要供应国为菲律宾、印尼,除此之外,新喀里多尼亚、危地马拉每年也有少量供应,印尼和菲律宾占比95%以上。2014年之前,印尼为我国最大红土镍矿供应国,占总进口量一半以上,自2014年禁矿之后,中国红土镍矿供应格局发生改变,菲律宾成主要进口国,2015年、2016年印尼进口量基本为零。2017年印尼放开部分镍矿出口,要求印尼国内镍冶炼厂建设达到一定进度并使用一定品味低品味镍矿即有资格申请镍矿出口配额,相应镍矿品味应低于1.7%。2017年之后,中国进口印尼镍矿逐渐恢复,2018年印尼镍矿占到中国进口红土镍矿供应量的三分之一。2017年印尼放开部分红土镍矿时曾表示,只是放松出口五年,将于2022年将重新关闭红土镍矿对外出口窗口。

2019年8月底,印尼政府突发言论提前禁矿,将原定于2022年的镍矿禁令提前至2020年一月份,事件一出,2019年9月印尼镍矿进口量环比增幅94.2%。2020年印尼禁矿启动,中国镍矿供应格局发展成菲律宾一家独大的状态,预计至2022年菲律宾zhan中国进口红土镍矿供应量增至93%附近。

SMM预计,2020年菲律宾红土镍矿出口量或在4500万湿吨左右,同比19年4118万湿吨上涨9.3%,折合金属量约为34.54万金属吨,其中中高镍矿占比约60%,折合金属量约为24.91万金属吨。因菲律宾高品位资源告竭,明年进口镍矿品味将有大幅下降,平均品位或位于1.4%-1.45%区间之内。除菲律宾之外,危地马拉、新喀里多尼亚等国家预计2020年进口品位约为2%的高品位镍矿350万湿吨,折合金属量为4.36万金属吨。

SMM预计在2020年印尼禁止镍矿出口之后,国内镍生铁产能将在2020年上半年达到顶峰后开始逐渐萎缩,且2022年加速萎缩,当年其幅度将达10万吨。镍矿资源稀缺,价格难跌,再加上国内镍生铁行业面临着印尼产品的冲击,预计经营难度将急剧增加,高成本的企业和工艺加速淘汰、产能的萎缩不可避免。2019年12月高镍生铁市场上,已经可以看到有一定规模的低价印尼货源冲击市场,加速了高内生铁价格的下滑。

2、印尼镍市场:镍矿与镍生铁冶炼厂的利润转移博弈——关注政策对矿山的调控

一种金属的产业格局,从根本上说与矿的分布特点息息相关。中国的原生镍消耗量占据全球半壁江山,自身却是贫镍国;主要的镍矿生产国高度集中在前几名的国家,而最具有成本优势的红土镍矿,分布在赤道带上,印尼获得了领先的优势,产业链上从一开始就存在着矛盾,镍的矛盾,在红土镍矿得到充分开发利用之后,最大的问题已不是全球供需的平衡,而更在于各国家、各产业链环节利润的分配。

印尼作为红土镍矿最大储量国和生产国,在2020年做出了提前禁止镍矿出口的决定,可以预见到在后续的时间里,其政策必将继续对市场产生重大影响,仅以最近两条消息为例:

政策1:提高特许经营税率

12月10日,据SMM了解,印尼将镍矿石销售的使用权税从5%上调至10%。经了解该消息基本属实。印尼镍矿若在市场上流通销售,其成本不仅包括开采成本,也会包括税费和运输费用。本次调整涉及到的税费,是政府向矿山征收的税费中较为重要的一种,为“矿山特许经营费”(royalty)。业者猜测该税率进行调整的目的或是推动印尼镍矿的内贸价格上涨。

政策2:拟对镍矿进行最低定价?

11月15日,印尼政府发布消息称首次对品位1.7%的印尼红土镍矿定价,据业内人士透露价格暂定为30美元,此价格为印尼内贸价格。根据SMM了解,由于当地镍矿资源丰富而冶炼厂产能集中,对镍矿定价有话语权,因此此前矿价一直在较低水平,1.7%红土镍矿普遍17-18美元/湿吨,1.8%红土镍矿普遍27-28美元/湿吨,矿山利润水平微薄。此次官方定价一旦实施,则会大幅提升印尼镍生铁冶炼厂的成本,因此业者预计该规定能否落实还将持续争议一段时间。

从以上消息中不难看出,在解决了国内冶炼厂招商引资的问题之后,拥有资源的国家也会逐渐走上保护本国资源、抬高矿产销售成本的道路,尤其是全球红土镍矿资源高度集中在印尼,从各种角度来说,只要没有第二个同等规模储量的红土镍矿生产国,那么印尼通过政策影响市场的能力会非常强。

2020-2022年,印尼镍生铁产量的增长率将分别为49%、35%、28%,增速逐渐放缓主要因为随着NPI供应的充足,在充分挖掘完毕下游需求后自发放缓,正常来说其增长速度将逐渐趋向于300系不锈钢厂的产量增长速度。

2019年,高镍生铁平均价格较2018年变化不大,维持在较高位置,印尼RKEF盈利理想,而BF开工率依旧低位。RKEF平均利润在60%-70%附近,BF理论盈利值则在负数水平,因此实际开工率非常低,全年贡献产量不到1万镍吨。

印尼RKEF高镍生铁近两年均在高额利润下运行,这种利润一方面与其原料、能源方面的先天优势有关,同时也与印尼国内镍矿市场的长期过剩、供大于求密不可分。高额利润若想要持续其实会一直面临来自外部的挑战,冶炼厂除了对产量的控制以外,也要与一直谋求高利润的矿石供应商进行博弈。目前多数业者认为,在供大于求格局明显的情况下,印尼内贸矿石涨价很难实现,如果政策手段进行干预,则该部分利润会将有有收窄的空间。

整体来看印尼RKEF产能是全球镍市的最终成本底线,远远低于10000美元/吨下方,该部分份额的提高,长远来说令镍价的下限深重承压,对于2021-2022年,新能源预期能否积极实现提振硫化镍和纯镍消费将至关重要,一旦该部分需求不及预期,镍丧失新能源赋予的溢价,其价格掉头专下的动力会非常猛烈。

3、不锈钢市场:2020年依旧竞争激烈 中国和印尼仍有一定增速

对中国不锈钢行业而言,2020年将是竞争激烈的一年,原料红送仍是钢厂发展的主要竞争力,预计中国不锈钢产量增速将放缓,但预计2020年总量增在5.3%。

下游需求方面,不锈钢下游消费领域众多,应用广泛,而占比较高的石化和设备仍是未来不锈钢消费领域的主要增长点,而传统消费领域餐饮器具、建筑装饰、家电未来三年发展占比稳定,其他行业的增长亮点有不锈钢水管,不锈钢屋顶等。

印尼得益于其丰富的红土镍矿资源,其显著的成本优势,不断吸引外资加入,在当地兴建镍冶炼厂及不锈钢厂,因中国对进口自印尼等地不锈钢征收反倾销税,未来印尼当地的不锈钢产能利用率提升有限,未来来印尼将以镍生铁为主要出口产品。

SMM预计2019年-2020年印尼不锈钢产能增速维持在33%附近,主要由因印尼德龙投产不锈钢贡献。

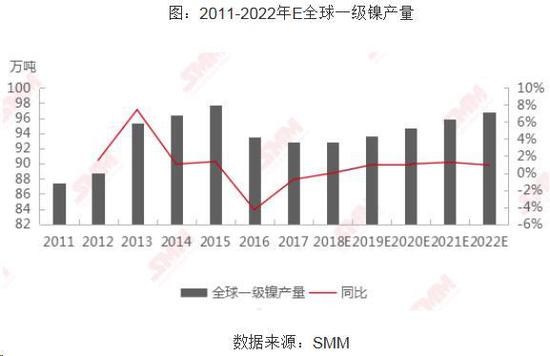

4、全球精炼镍市场:复产企业开工情况对镍价高度敏感 预计新增产量较为有限

2019年至2022年,SMM预计全球一级镍产量小幅增长,部分停产产能有意愿复产,但仍关注镍价变动对产量的干扰。

2019年全球Feni产量小幅下降,主要因缅甸达贡山项目于一季度检修,另外新喀里多尼亚的Koniambo泄漏减产。2020年这两个项目生产恢复,此外淡水河谷onca Puma 镍矿项目计划重启,预计相对应的Feni项目产能利用率将有所提高,全球Feni产量增加。

5、平衡表及观点

对于2020年,SMM对全球原生镍平衡表的主要观点如下:

2020年全球原生镍缺口2.34万镍吨,较2019年缺口1.75万吨相比小幅扩大。预计2020年全球镍消费增速5.46%,供给增速则慢于消费增速为5.26%。

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)