客服热线:

客服热线:

原标题:【国信宏观固收】1912合约交割行为分析:为何TF1912合约交割量大幅上升

来源:国信固收研究

1912合约交割数据总览

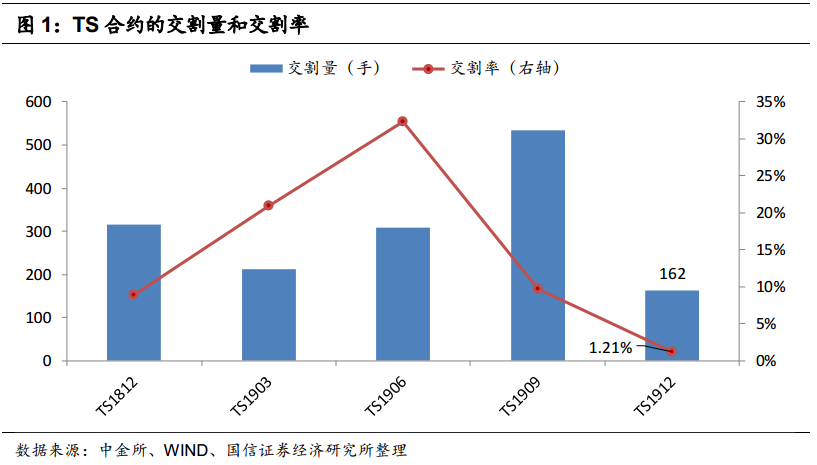

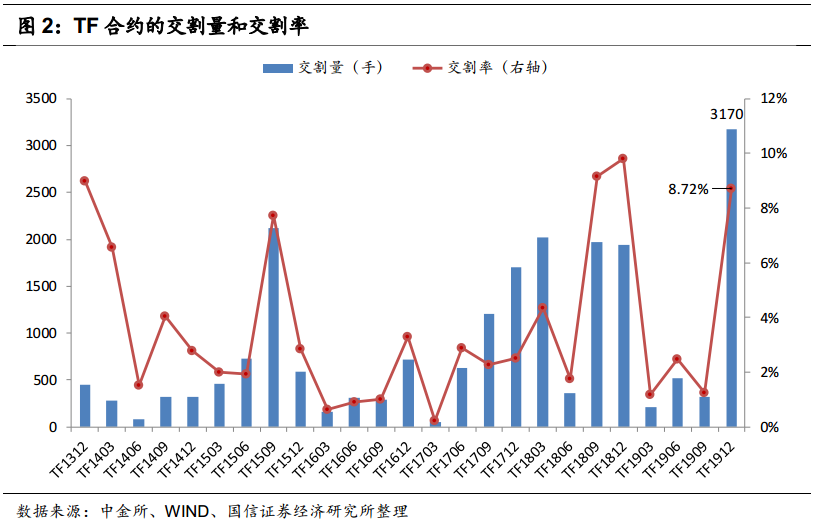

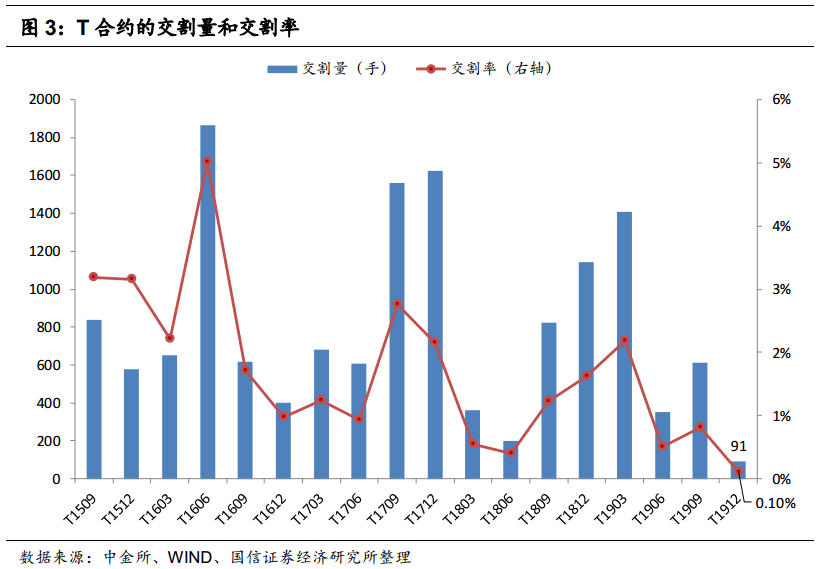

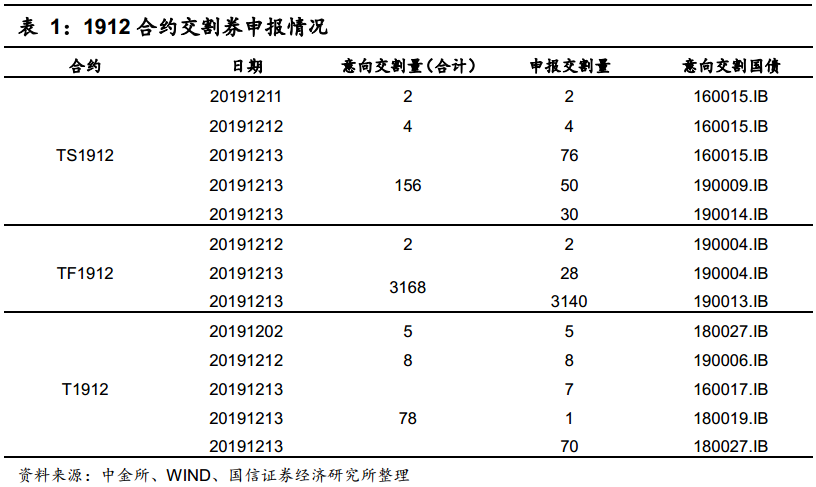

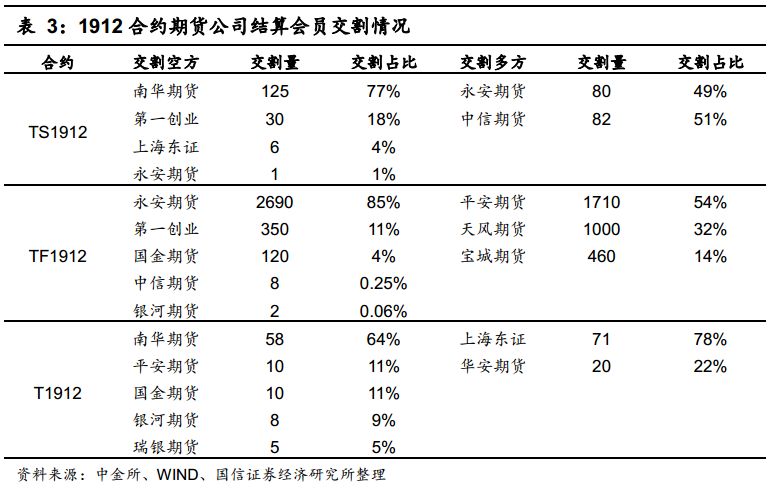

2019年12月18日,国债期货1912合约完成交割,在本次交割中,TS1912的交割量为162手,对应交割率为1.21%,交割金额约3.3亿元;TF1912的交割量为3170手,对应交割率为8.72%,交割金额约32.1亿元;T1912的交割量为91手,对应交割率为0.10%,交割金额约0.9亿元。

相比1909合约来说,TS1912和T1912合约的交割量和交割率均出现下降;而TF1912合约的交割量和交割率明显上升。TS1912和T1912合约的交割量均为合约推出以来的最低水平;而TF1912合约的交割量则为历史最高水平。

具体来看,TS1912合约的交割量相较TS1909合约下降373手,交割率也下降8.4%(交割率=交割量/合约存续期间最大持仓量);TF1912合约的交割量相较TF1909上升2847手,交割率上升7.5%;而T1912合约的交割量相较T1909下降519手,交割率下降0.7%。

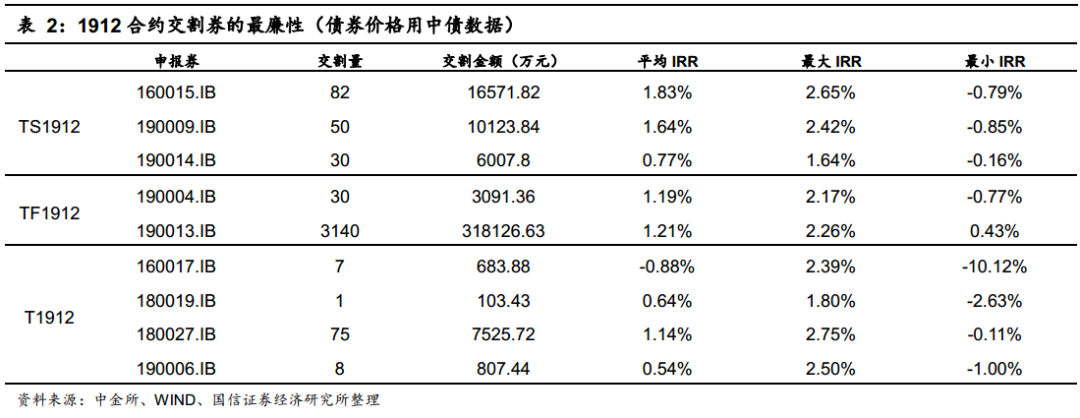

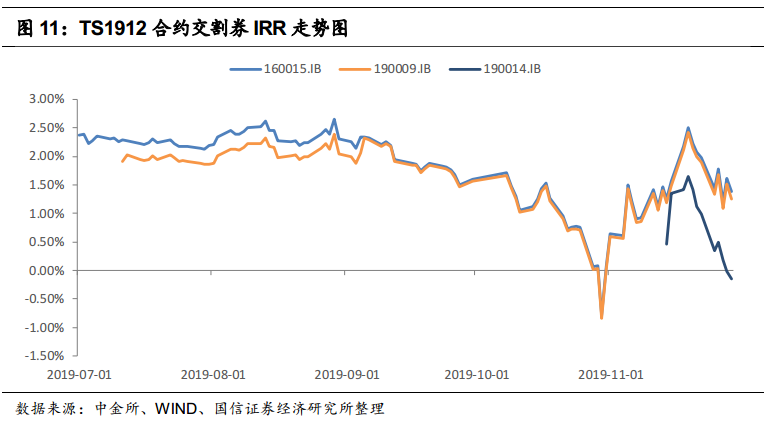

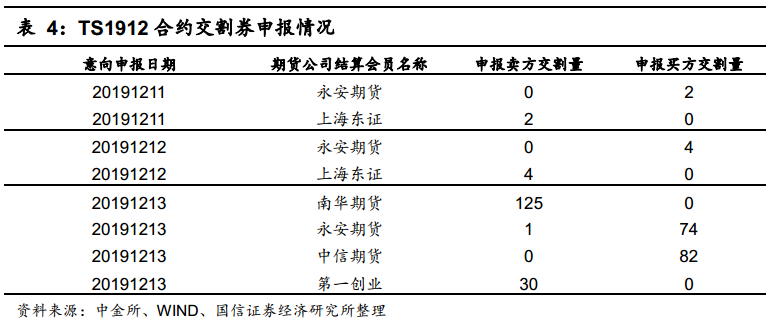

在交割券方面,TS1912的申报交割券有3只,而所有可交割券一共有7只。其交割量分布较为平均,其中老券160015.IB的交割量最多,为82手,而其IRR水平也在所有可交割券中处于最高水平。

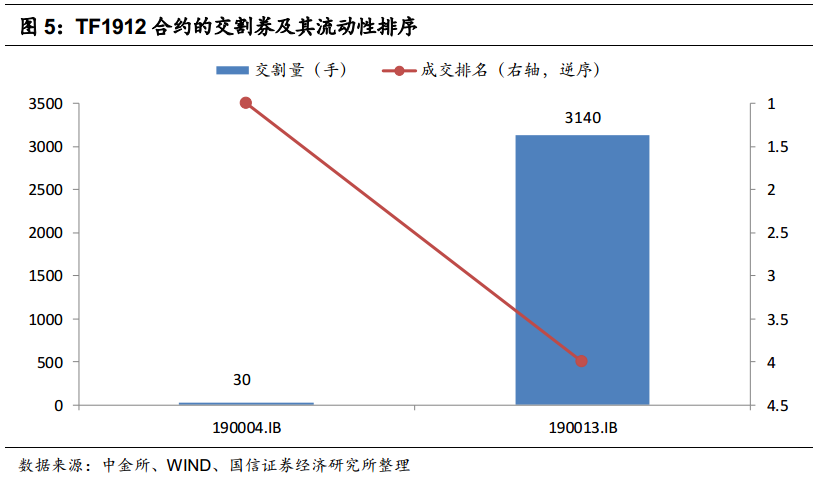

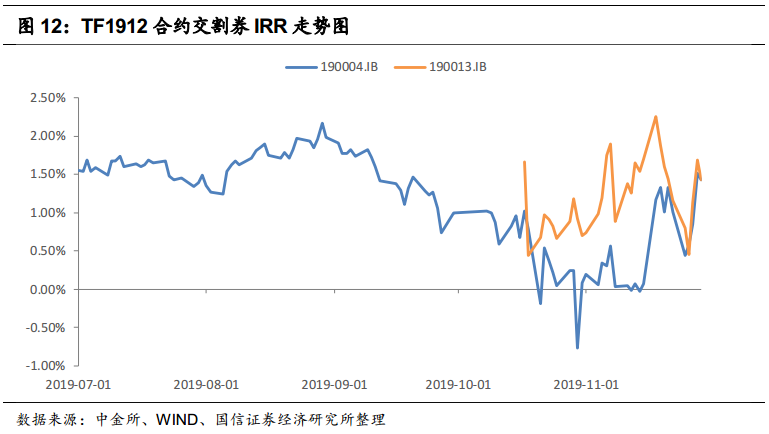

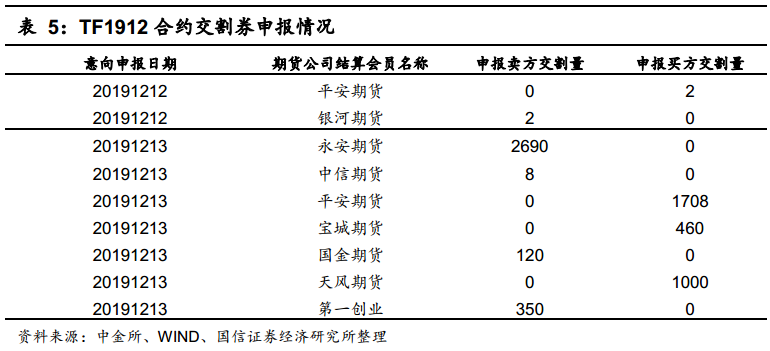

TF1912的申报交割券有2只,而所有可交割券一共有5只,交割券分布较为集中。其交割量主要集中于190013.IB,交割量占比达到了99.1%。其中,190013.IB的IRR同样在所有可交割券中处于相对较高水平。但利用190013.IB进行交割可能存在其它原因,具体见上文分析。

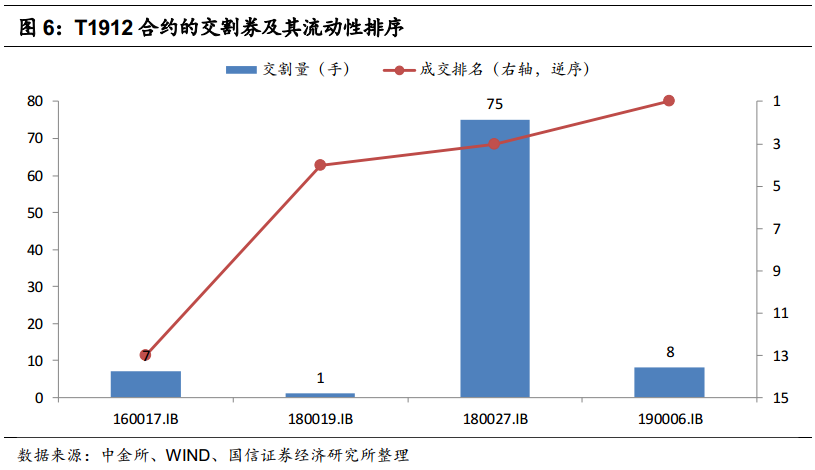

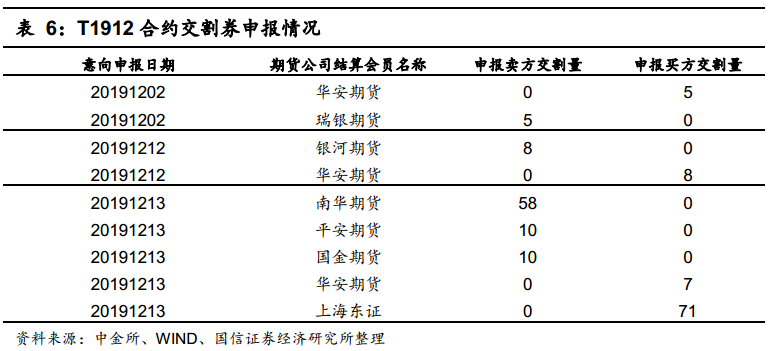

T1912的申报交割券有4只,而所有可交割券一共有14只。T1912的交割量整体较少,大部分交割量集中于180027.IB,而该券也经常作为T1912的活跃CTD券出现。

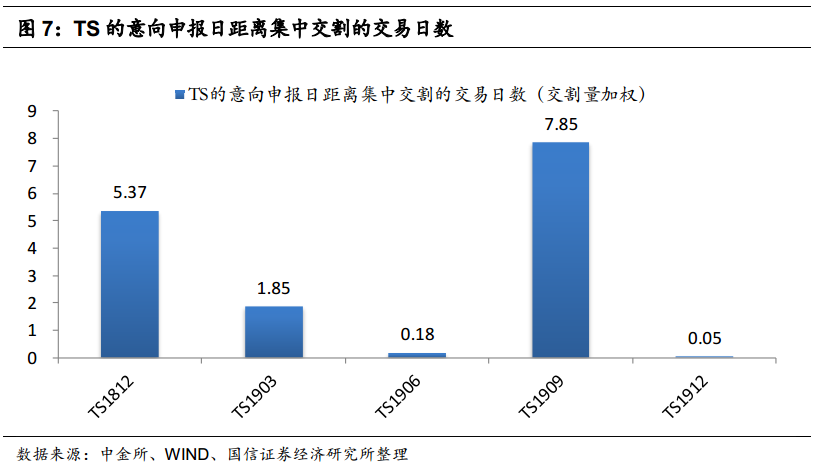

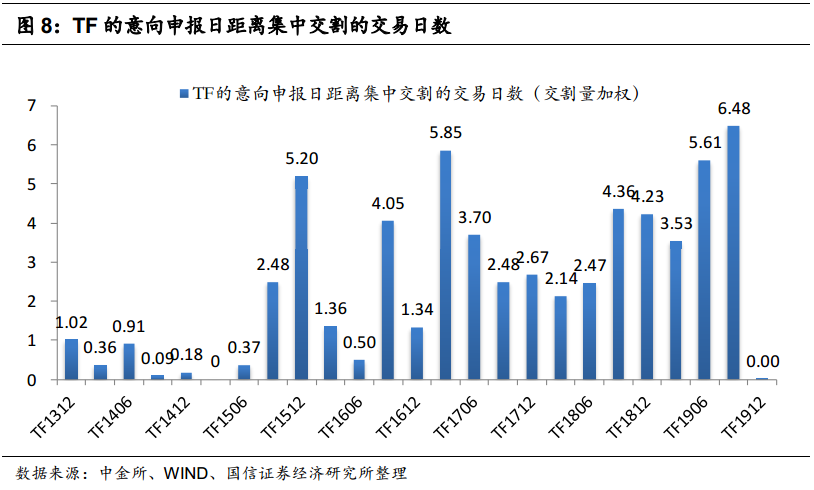

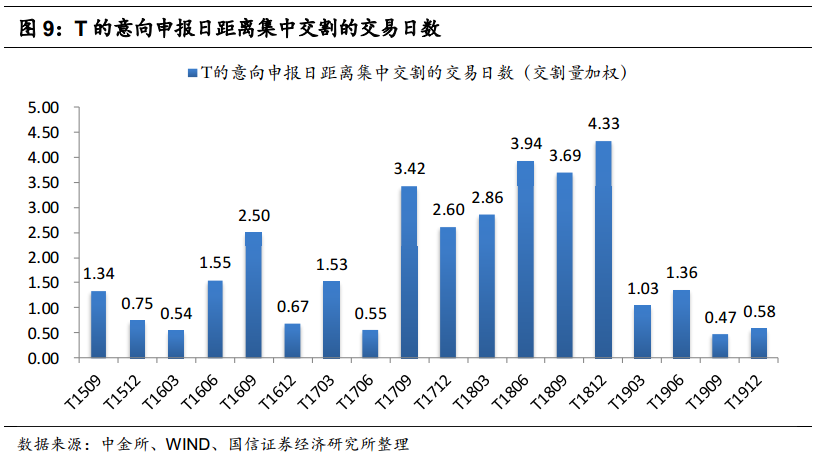

在投资者择券交割时点方面,TS1912、TF1912和T1912合约的投资者均倾向于晚交割。具体而言,TS1912合约的平均交割时间较集中交割提前约0.05天;TF1909合约的平均交割时间基本就是集中交割时间;T1909合约的平均交割时间较集中交割提前约0.58天。

1912合约的交割时点选择大体也遵循“正持有收益时晚交割”的规律。一般而言,如果可交割券的持有收益为正,那么投资者选择晚交割的概率较高;而如果可交割券的持有收益为负,那么其交割时间则并不确定,必须权衡期权价值和持有收益。

从1912合约的交割情况来看,在12月中上旬,资金利率普遍处于较低水平,按照成交量加权的资金利率平均水平为2.22%左右。按照这一标准,国债期货所有的可交割券均能够有正的持有收益。在1912合约上的交割现象基本符合“正持有收益时晚交割”的规律。

交割行为分析:为何TF1912合约交割量大幅上升

从1912合约的交割情况来看,首先,TS1912和T1912合约交割量较少,原因可能是这两个合约在存续期间的IRR水平处于较为平均的水平,不高也不低,投资者参与期现套利的情况较少。而为什么TF1912合约的交割量大幅上升,我们对此有以下两种猜想:

(1)利用国债期货的交割规则,抛出所持有的190013.IB,而持有的190013.IB可能来自于一级市场。190013.IB的招标时间在2019年10月中旬,而永安期货在10月中下旬有明显的增持空方仓位的操作。当然,所持有的190013.IB也可能来自于二级市场,但这一情况的概率会相对低一些,因为这样的操作并不划算,190013.IB的IRR水平很难覆盖资金成本且190013.IB在二级市场上的流动性也还不错。换句话说,用大量的190013.IB做IRR策略的概率并不高。

(2)由于TF1912的流动性并不高,特别是进入11月中下旬之后,到11月底TF1912合约的日均成交量不足1500手。而对于持有接近3000手空头的投资者来说,很难在不引起市场价格波动的情况下平掉这一仓位,这可能会造成冲击成本。因此,在二级市场上购买流动性较好的190013.IB并进入交割也是可选的方案之一。

从期货公司结算会员来看,卖方以永安期货、第一创业、南华期货和国金期货为主。其中,永安期货主要为TF1912合约的交割卖方;第一创业主要为TS1912和TF1912合约的交割卖方;南华期货主要为TS1912和T1912合约的交割卖方;国金期货主要为TF1912合约的交割卖方。而每个合约的买方均有所不同,TS1912和T1912合约买方的交割量均不足100手。整体上,买方以平安期货、天风期货和宝城期货为主,且这三家均为TF1912合约的买方。

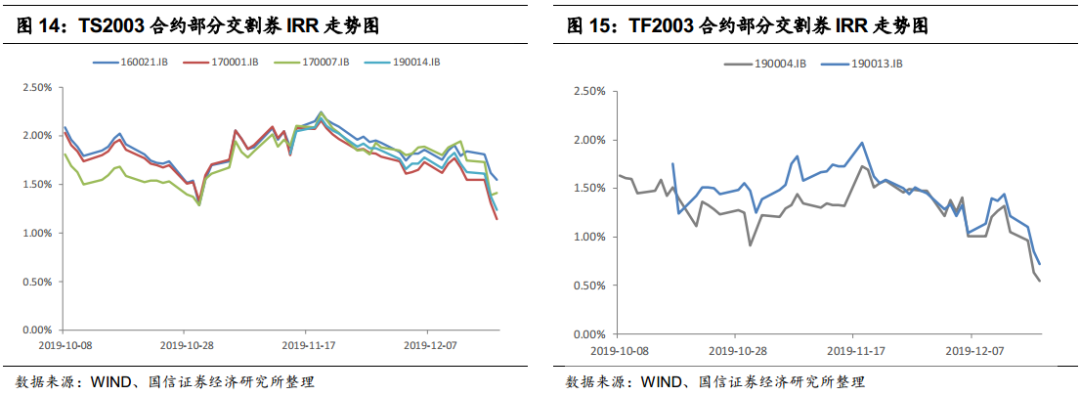

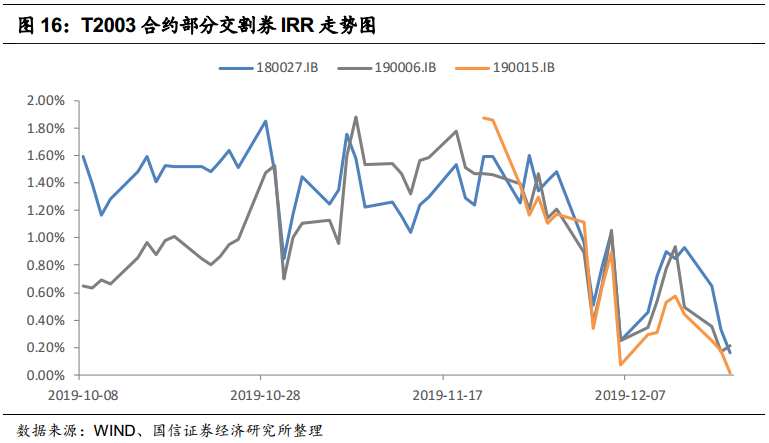

各可交割券的IRR水平始终是我们判断后续交割情况的主要标准,截止目前,2003合约的IRR水平虽然有所下降,但仍处于适中水平,不高也不低,这同样会使得在2003合约上进行期现策略的投资者较少。若后续国债期货各可交割券的IRR水平还是在适中区域运行,并不会处于偏高(4-5%以上)或偏低(-7或-8%以下)位置,那么2003合约的交割量可能还是像TS1912和T1912一样处于偏低水平。

1912合约择券交割行为:为何TF1912合约交割量大幅上升

我们认为国债期货的择券交割思路大致可以划分为三种:

(1)选择IRR较高的活跃券。这一类可交割券易获得,故较容易被用作IRR策略的现券标的,当这一类可交割券的IRR水平足够高时,其出现在交割中的比重也越高。

(2)选择IRR偏高的非活跃券。这一类可交割券更多是由配置户持有,实际交易中不易获得,利用其进行IRR策略的机会稍纵即逝,故这一类券的交割量一般较少。对于从二级市场上获得该类券的交易户来说,利用其交割可以获得更高的绝对收益;对于原本持有该类券的投资者来说,利用其交割不仅可以做到收益增强还可以有效避免流动性冲击成本。

(3)选择IRR水平适中的非活跃券。这一类券的交割情况较为不确定,其交割情况完全取决于持有机构是否有动力将其抛售。另外,如果非活跃券的IRR水平较低,那么投资者则会在两种方法之间抉择:利用期货交割进行抛售和直接在二级市场上抛售。

以上三种择券交割思路互有重叠,但归根结底还是在IRR水平与流动性好坏之间进行抉择。但在本次1912合约交割中,TF1912合约出现大量190013.IB交割的情况,但190013.IB的IRR水平并不算高,在下文将会对此详细分析。

从1912合约的交割情况来看,首先,TS1912和T1912合约交割量较少,原因可能是这两个合约在存续期间的IRR水平处于较为平均的水平,不高也不低,投资者参与期现套利的情况较少。另外,在择券方面,TS1912和T1912的交割思路基本符合上述所说的三种情况。TS1912交割券中的160015.IB是IRR较高的老券,190009.IB则是IRR较高的活跃券;T1912交割券中的180027.IB也是IRR较高的活跃券,事实上180027.IB也经常作为T1912的活跃CTD券出现。

而TF1912合约交割量大幅上升的情况就比较奇怪,从交割数据来看,空方主要以190013.IB作为交割券,虽说TF1912合约上以190013.IB为交割券是最好的选择,但该券的平均IRR水平仅为1.2%;最大IRR水平也只有2.3%左右,这一IRR水平很难支撑3000多手的交割。

从交割数据来看,永安期货作为空方交割了2690手持仓,下图显示了永安期货在TF1912合约上的空方持仓变化情况。据此,我们对此有以下两种猜想:

(1)利用国债期货的交割规则,抛出所持有的190013.IB,而持有的190013.IB可能来自于一级市场。190013.IB的招标时间在2019年10月中旬,而永安期货在10月中下旬有明显的增持空方仓位的操作。

当然,所持有的190013.IB也可能来自于二级市场,但这一情况的概率会相对低一些,因为这样的操作并不划算,190013.IB的IRR水平很难覆盖资金成本且190013.IB在二级市场上的流动性也还不错。换句话说,用大量的190013.IB做IRR策略的概率并不高。

(2)由于TF1912的流动性并不高,特别是进入11月中下旬之后,到11月底TF1912合约的日均成交量不足1500手。而对于持有接近3000手空头的投资者来说,很难在不引起市场价格波动的情况下平掉这一仓位,这可能会造成冲击成本。因此,在二级市场上购买流动性较好的190013.IB并进入交割也是可选的方案之一。

卖方以永安期货为主,买方则较为分散

从期货公司结算会员来看,卖方以永安期货、第一创业、南华期货和国金期货为主。其中,永安期货主要为TF1912合约的交割卖方;第一创业主要为TS1912和TF1912合约的交割卖方;南华期货主要为TS1912和T1912合约的交割卖方;国金期货主要为TF1912合约的交割卖方。

而每个合约的买方均有所不同,TS1912和T1912合约买方的交割量均不足100手。整体上,买方以平安期货、天风期货和宝城期货为主,且这三家均为TF1912合约的买方。

从总量上来说,卖方之中,交割量最大的三家为永安期货、第一创业和南华期货。永安期货交割了2690手TF1912和1手TS1912,交割金额约27.3亿元;第一创业交割了350手TF1912和30手TS1912,交割金额约4.1亿元;南华期货交割了125手TS1912和58手T1912,交割金额约3.1亿元。

买方之中,交割量最大的三家为平安期货、天风期货和宝城期货。三者均在TF1912合约上交割,交割金额分别约为17.3亿元、10.1亿元和4.7亿元。

2003合约如何看

各可交割券的IRR水平始终是我们判断后续交割情况的主要标准,截止目前,2003合约的IRR水平虽然有所下降,但仍处于适中水平,不高也不低,这同样会使得在2003合约上进行期现策略的投资者较少。若后续国债期货各可交割券的IRR水平还是在适中区域运行,并不会处于偏高(4-5%以上)或偏低(-7或-8%以下)位置,那么2003合约的交割量可能还是像TS1912和T1912一样处于偏低水平。

在交割券方面,根据目前的数据来看,我们认为IRR偏高及流动性较好的券被选择进入交割的可能性较高。对于TS2003合约来说,160021.IB和190014.IB均可能被选择进入交割;对于TF2003合约来说,190004.IB和190013.IB被选择进入交割的可能性较高;对于T2003合约来说,180027.IB、190006.IB和190015.IB被选择进入交割的可能性较高。

分析师:董德志 S0980513100001

分析师:徐 亮 S0980519110001

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)