客服热线:

客服热线:

每逢年末,央妈的“红包”都非常大:5天,近10000亿。

临近年末,中国央行的最新动向,备受市场关注。今日(12月20日)早间,央行公告称,以利率招标方式开展了1500亿元逆回购操作,期限均为14天,中标利率为2.65%。

而回顾12月16日(周一)以来,央行投放流动性的频率非常之高:

12月16日,央行开展中期借贷便利(MLF)操作3000亿元;

12月18日,央行开展7天、14天逆回购操作,合计投放2000亿元;

12月19日,央行再度开展7天、14天逆回购操作,合计投放2800亿元。

以此计算,本周以来,央行累计投放资金高达9300亿元,实现净投放6440亿元。面对如此密集的资金投放,有市场分析人士认为,最新一轮降准有望于元旦前后落地,在保障春节前资金需求的同时,为2020年初银行投放信贷、地方债发行提供流动性。

同时,央行在公开市场操作公告中直言,将密切关注市场流动性状况,灵活开展公开市场操作,维护年末流动性平稳。

央行的定调,无疑给市场送上了一颗“定心丸”。

央行“大红包”,A股站上3000点

面对央行送来的“大红包”,股市、债市都非常受用。

央行连续、密集释放流动性后,今日(12月20日)国债期货全线大幅收涨,10年期主力合约涨0.38%,5年期主力合约涨0.21%,2年期主力合约涨0.1%。

央行一连串操作正在助推资金面改善,资金价格回落迹象明显。银行间现券收益率下行2.2-2.6bp,10年期国债活跃券收益率持续下行。

中信证券固收团队认为,随着元旦临近,年底跨节资金需求旺盛,央行重启逆回购操作,将满足年底资金需求,保证银行体系年底流动性总量合理充裕。

同时,本周A股亦涨势喜人,上证指数周涨幅超1.2%,成功突破3000点,券商、地产板块更是成为市场最强势的板块,券商指数大涨近5%,其中南京证券(601990)成为板块最强龙头,近6个交易日暴涨超56%。

与此同时,市场对央行即将开启降准的预期也愈发浓烈。光大证券认为,2020年1月初,央行降准的概率较大。同时,给出了2方面的原因:

一方面,2020 年春节出现在 1 月 25 日,春节前银行体系现金投放的规模会超过往常, 降准可以对冲该因素形成流动性缺口。

另一方面, 1 月初即将有大量的地方政府债券发行,也需要中长期流动性的注入。

更有关键利率,四年来首次下调

持续、大规模投放流动性的同时,12月18日(周三)央行更是再次“降息”。

当日,央行开展的14天期、1500亿逆回购操作,其中令市场意外的是中标利率,较此前的2.7%,下调5BP至2.65%。

值得一提的是,这是自2015年9月以来,央行首次下调14天期逆回购操作利率。

而逆回购利率,是央行“工具箱”中非常重要的一个。

其中,逆回购是指,央行通过向一级交易商(大型商业银行、券商)购买有价证券,以约定的利率,释放流动性资金,并约定日期再将有价证券出售、回笼资金的交易行为。

而,逆回购利率(约定的利率),早已成为货币市场的利率风向标。

早在11月18日,央行已率先下调了7天期逆回购利率。因此,14天期逆回购利率下调,是一次跟随式的“降息”。

但市场普遍认为,受稳增长的需要,央行的货币政策边际放松的大趋势不会改变,2020年降准、降息都有空间,其中,降准最快有望于明年一季度落地。

而市场预期的大背景是,12月10日至12日召开的中央经济工作会议对货币政策的定调:

稳健的货币政策要灵活适度,保持流动性合理充裕,货币信贷、社会融资规模增长同经济发展相适应,降低社会融资成本。

对此,中信证券固定收益首席分析师明明点评表示,货币政策的基调从‘松紧适度’到‘灵活适度’,‘紧’字没有了,因此2020年的货币政策会中性偏松一点,而且会更加灵活。

“灵活”二字,从本周央行的公开市场操作,便可以窥得一二。

降息周期会不会来?

11月以来,央行在公开市场操作中罕见出现2次“降息”动作,本周央行更是投放近10000亿流动性,是否预示着,2020年为了保增长,央行将开启一轮货币宽松周期呢?

而据国家统计局数据显示,2019年前三季度的GDP增速为6.2%,稍好于其他新兴市场,但分季度来看,GDP增速也仍处于回落中。

中泰证券研究所宏观首席分析师梁中华认为,中国经济仍未企稳,下行的压力依然较大,我国央行的宽松周期才刚刚开始,未来仍有较大的空间。

另外,中信证券首席分析师明明指出,未来结构性货币政策操作仍可期待,可能的组合包括:继续小幅“降息”、继续定向降准。

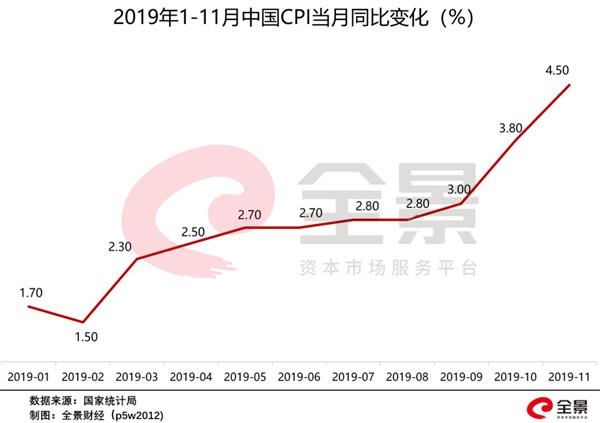

然而,当前央行开启货币宽松正面临着一项最大的考验:不断飙升的CPI。

据国家统计局数据显示,2019年11月,CPI同比上涨4.5%,涨幅比上个月扩大0.7个百分点,创下94个月的新高。

但从1-11月整体来看,CPI同比上涨2.8%,仍处于“3%左右”这一全年物价运行预期目标范围之内。

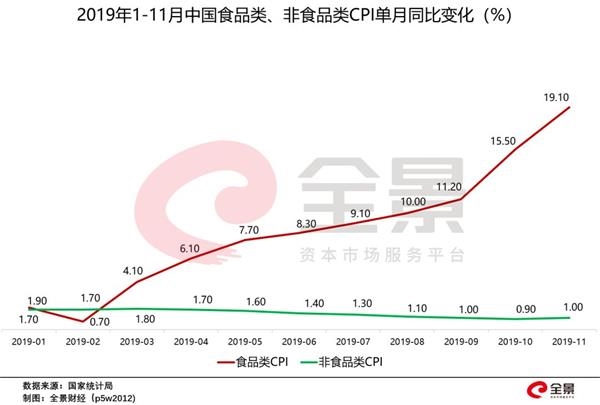

众所周知,2019下半年以来,CPI加速上行的“罪魁祸首”是:猪肉。

若将2019年前11月的CPI数据进行拆分来看,中国的食品CPI节节攀升,而非食品类CPI却是持续下滑。

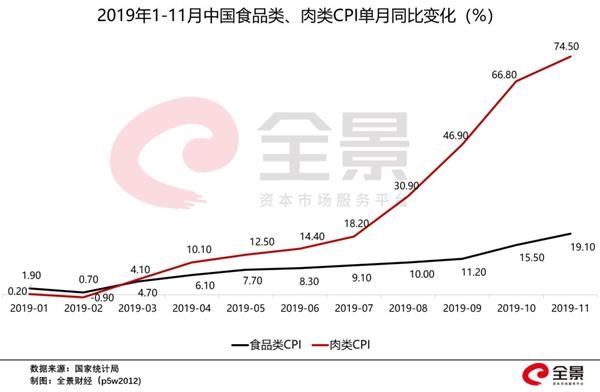

再进一步看,将食品CPI数据进一步拆细,真相会更加一目了然:8-11月份,肉类CPI同比增幅分别高达30.9%、46.9%、66.8%、74.5%。

这表明,当下的“通胀”并非是因为央行“放水”而导致的。而是,非洲猪瘟导致猪肉供需严重失衡,进而导致肉类价格大幅上涨。

可见,2019年以来不断飙升的CPI,并非真的“通胀”。因此,要想让CPI回落,靠央行收紧货币供应显然是无法解决的,最关键的是,增加猪肉的供给。

而中央已提前出手,据商务部新闻发言人高峰表示,12月19日,商务部会同有关部门,正在组织向市场投放40000吨的中央储备猪肉,以应对即将到来的春节肉类供应,稳定猪肉价格。

同时,下周一(12月23日)仍将投放4万吨储备猪肉,12月份合计投放量将高达12万吨。

嗅觉敏锐的资金,正在加仓A股

回顾A股历史行情,在过去央行的三轮货币宽松周期中,A股均走出了或大或小的牛市行情。

而2020年的A股行情即将来开帷幕,嗅觉敏锐的资金已经蠢蠢欲动。

时隔一年多后,两融余额一举突破万亿大关。12月以来,场内杠杆资金火线加仓超400亿元,且场外配资市场亦开始活跃起来。

值得一提的是,两融余额历来是市场的风向标,颇具参考意义,每当市场有行情之时,两融余额均会快速上升。

回顾2019年2月-4月,当时A股走出一轮赚钱效应较高的小牛市,两融余额从7000多亿,一路飙升至近万亿,2个月融资客加仓近3000亿元。

除了两融资金以外,外资亦在跑步进入A股。自11月14日以来,北向资金已经连续27个交易日净买入,创下互联互通启动以来的净买入最持久的记录,本月净买入585.81亿元。

同时,嗅觉灵敏的各大买方机构也正在行动。据私募排排网发布的股票类私募基金仓位监测数据显示,截至到12月6日,百亿级私募最新仓位为79.85%,创近三个多月的新高。

(文章来源:全景财经)

(责任编辑:DF506) 郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。