客服热线:

客服热线:

"鉴于需要九位董事会成员达成共识,日本央行的下一步政策举措需要时间," Takashi Kozu表示,他在中央银行担任过多个职位,并且从2006年到2010年担任巴塞尔银行监管委员会的委员。日本央行7月份的措辞已经达到了含糊的极限,这种做法不能再重复了。下一步必须根据基本面来解释。Kozu现在是东京理光可持续发展与商业研究所的主席,他在9月5日接受采访时表示,这具有挑战性。他认为,在不久的将来,日本和全球经济将出现拐点,进入增长放缓的阶段。

"鉴于需要九位董事会成员达成共识,日本央行的下一步政策举措需要时间," Takashi Kozu表示,他在中央银行担任过多个职位,并且从2006年到2010年担任巴塞尔银行监管委员会的委员。日本央行7月份的措辞已经达到了含糊的极限,这种做法不能再重复了。下一步必须根据基本面来解释。Kozu现在是东京理光可持续发展与商业研究所的主席,他在9月5日接受采访时表示,这具有挑战性。他认为,在不久的将来,日本和全球经济将出现拐点,进入增长放缓的阶段。日本央行7月的政策调整是两年来首次实施大规模货币刺激计划,在采取措施减少副作用的同时,为其设定了较长期的目标。但是经过5年多的非常规刺激措施,通胀仍不到目标的一半。

周一(9月10日)公布的数据显示,日本第二季度经济增速快于预期。"日本央行目前最担心的可能是,明年当日本面临采取经济政策以提振经济成长的需要时,是否能在不采取任何额外措施的情况下度过下一个周期性趋势,"他说。“日本央行面临着没有政策选择的风险。引导货币政策走向正常化的努力将会停滞,因为对外部需求的依赖使得经济容易受到全球衰退的影响。”

对日元升值的担忧也将成为一个障碍。Kozu说,如果央行束手无策,日元升值对当地金融机构、政府债券定价机制和日本财政纪律的损害将变得更加明显。

前所未有的宽松

日本央行行长黑田东彦在稍早发表的一篇专访中谈到,央行“在相当长一段时间内”不大可能升息,近期采取举措提高政策灵活性,并非是为政策正常化做准备。

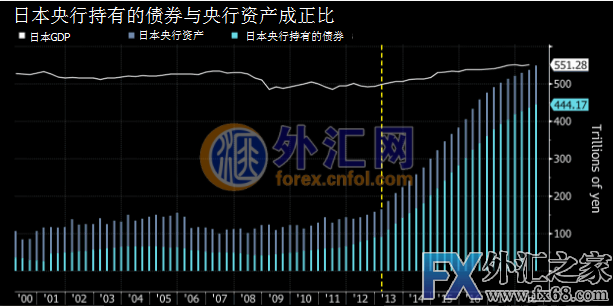

2013年4月,日本央行行长黑田东彦在上任后不久便启动了史无前例的货币宽松政策,承诺通过大规模购买债券,在两年内实现2%的通胀率。此后,日本央行在2016年初采取了负0.1%的政策利率,随后转向收益率曲线控制,并取消了两年的价格目标期限。但即便如此,消费者价格仍徘徊在1%左右。

政策变化并不总是得到央行董事会成员的完全支持。Goushi Kataoka和Yutaka Harada在投票中一直持不同意见,他们呼吁在必要时采取进一步的刺激措施。Kozu表示,由于达到通胀目标可能需要几个经济周期,且需要保持不变以遏制日元升值压力,因此日本央行下一个“最实际”的举措将是进一步扩大收益率区间,就像7月一样,但幅度需要更高。他表示:“下限可以设定为零,让收益率在一个区间内自由波动。”“收益率的变化取决于经济形势,因此日本央行应该考虑到一个周期内的大幅波动。”

更宽幅的波动

Kozu在四月份出版的一本书中指出这一想法,当日本央行充分实现政策正常化时,更广泛的波动将有助于逐步降低引发收益率急剧上升的风险。日本央行表示,将允许日本指标10年期国债收益率从先前的0.1%升至零利率目标上方或下方的0.2%,这是其7月政策调整的一部分。

(本文由外汇网原创,转载请注明出处。)

【关注微信公众号:综投财经(touzirumen)学习投资理财,获取每日黄金白银原油行情走势分析与操作策略,快来试试吧】