客服热线:

客服热线:

作者:易乐/Z0011428/、王博,一德期货生鲜品分析师

▐ 行情回顾

红枣期货自2019年4月30日上市,在上市初期就表现比较强劲,主力合约CJ1912在上市后第二周就快速拉涨,最高达到10935点高位。盘面价格走势与现货价格相关性较小,主要受水果现货价格和苹果期货价格大幅上涨影响。相对大宗商品市场,红枣期货仍属于资金量较小的品种,日均成交金额仅达到4.8亿。到目前整体来看涨幅偏小,但波动率和振幅较高,盘面更容易受资金面影响。下面以红枣指数日线图,回顾今年红枣期货走势:

第一阶段:2019.4.30-2019.5.27期间先抑后扬。上市初期对红枣仓单成本众说纷纭,高低不同,加之现货红枣供应充足,正处于季节性淡季,整体市场看空情绪浓郁,期货价格高开低走,在5月7日收割最低点 8525点。随后市场对红枣前期估值进行纠正,恰逢阿克苏产区遭遇雨雪天气,影响红枣坐果及产量,市场恐慌情绪弥漫,加上临近端午节,对红枣销售及价格有所提振,期货价格在5月13日迎来拐点,一路上涨,在5月27日达到高点10935点。

第二阶段:2019.5.28-2019.8.5期间高位宽幅震荡,震荡区间9610-10755点。原因是阿克苏产区恶劣天气对红枣产量和品质影响有限,节日需求提振只是阶段性的,加之大量时令水果上市,致使水果均价开始回落,红枣上涨不具备驱动力,因此红枣期货价值在对前期估值修复后,进入高位震荡运行。

第三阶段:2019.8.6-2019.9.4期间出现两次涨停中间伴随高位震荡,震荡区间10500-10970点。原因是8月6日传出新疆自治区政府将对新季红枣进行托市消息,刺激市场,达到当日高点10650点涨停,随后并未有实质措施以及资金支持,进入高位震荡,在9月初受阿克苏地区降水大风天气影响红枣质量和产量的影响,看涨情绪高涨,于9月4日突破前高达到11520点。

第四阶段:2019.9.5-2019.10.18期间盘面价格一路下跌至9800点,主要原因是减产得到证伪,天气因素对质量和产量影响不大。且受苹果大幅下跌影响,伴随资金的涌入直接导致红枣期货价值下跌。

第五阶段:2019.10.19-至今属于上涨的阶段,主要是因为新疆果业集团与各地方政府进行红枣托市,并公布了收购价格及托市金额,市场看涨情绪浓郁。临近12月份交割,新疆红枣减产有限,质量堪忧,且新疆加工企业能力有限,仓单成本基本确定在11000元/吨左右,进12月后各合约基本也围绕仓单成本在高位震荡。

▐ 基本面分析

1. 供应方面

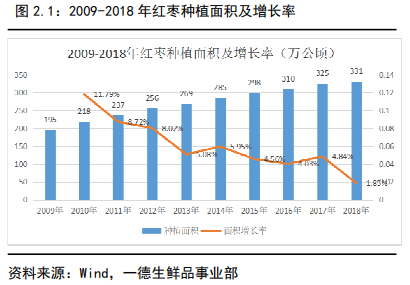

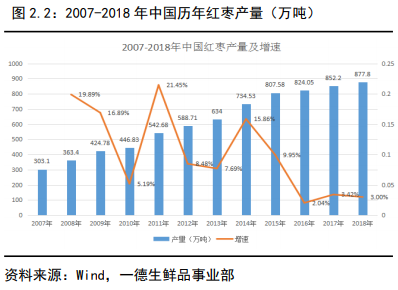

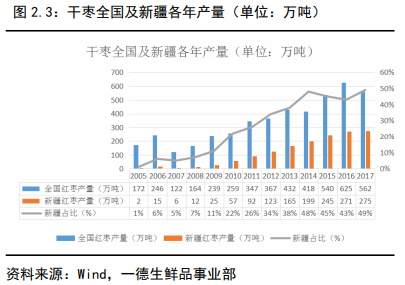

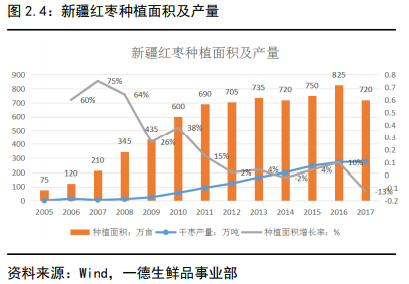

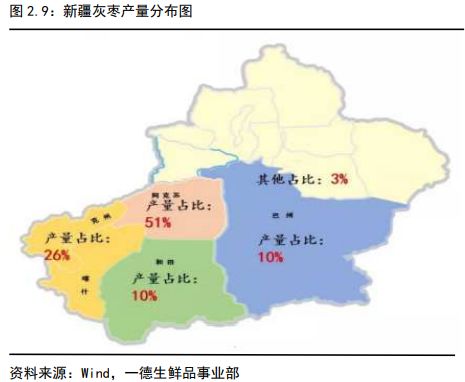

世界红枣看中国,中国红枣看新疆,我国是红枣原产国和主产国,具有中国特色,产量占全球的98%。我国红枣主要产区集中在新疆、河南、河北、山东、山西和陕西。从2008年枣树种植开始逐渐由内地转移至新疆,到近几年,新疆红枣产量占全国的49%,产地相对集中。我国红枣产量持续增长,已经发展成为具有中国特色的果品产业,在脱贫攻坚中发挥着重要作用。但自2011年以来,红枣产量快速增长,逐渐形成供大于求的局面,根据枣树的生长周期看,5-10年开始进入盛果期,即便种植面积有所减少,在未来几年仍处于增产期,将继续保持大量稳定的红枣供应。

作为脱贫品种,不仅有相应的经济价值,还具有防风固沙的重要环保作用,因此不会出现大面积砍伐的现象,所以红枣供应难有较大改变。

影响红枣产量及品质的因素

我国红枣产量及品质主要受三个方面因素影响:

种植技术:枣树在5-10年之后开始进入盛果期,产量将会急剧增长。

① 枣苗嫁接:嫁接可以缩短枣树生长周期,加速进入盛果期。

② 矮化密植:便于田间管理,方面施肥,打农药,矮化后可以调高产量。

③ 环割:只适用于比较健康的枣树,将养分锁在树干上用于果实的成长,不会作用于根部。

天气情况:枣树的花期一般在5月中旬至6月,这期间怕高温、冰雹和大风。挂果期6月至7月上旬,需要温度适中,持续降雨会影响枣的品质和产量。生长期7月中旬至8月中旬,需要适当的降雨,高温干旱会影响产量。成熟期和吊干期8月中旬至10月底,主要怕持续降雨,裂果数会增多。

病虫害:枣疯病、红蜘蛛、枣瘿蚊和枣锈病这四种常见病,防范得当一般不会造成太大的影响。

因此明年还要继续关注这些因素对红枣产量和品质的影响。

2. 需求方面

具有季产年销的特点,国内红枣消费种类以鲜枣、干枣与深加工为主,从2009年开始红枣的消费形式逐渐从“养生滋补品”转向“日常零食类”,消费量呈现出快速增长态势。但近年来我国红枣的消费趋于稳定,后续难有进一步扩大。主要原因是目前国内红枣消费以原枣为主,消费人群较为固定,原枣消费市场已经趋于饱和,想要进一步扩大消费只能依赖深加工或者开拓海外市场。近些年红枣深加工产品销售额增长速度相对原枣销售额增长速度要快,但目前,红枣深加工的技术门槛较高,从事深加工的红枣企业有限,而且从产品来看,枣酒、枣果汁、枣醋、枣蜜等红枣深加工产品并不常见,销量并不好。红枣深加工产品暂时未被市场接受,需求端没有起色。开拓海外市场方面,对于农残问题的处理至关重要,并且红枣的保鲜技术和深加工技术、以及企业对外扩展能力还有待提高,但短期内暂难实现。

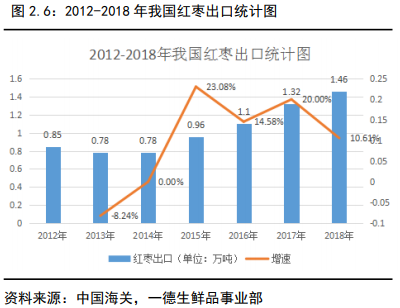

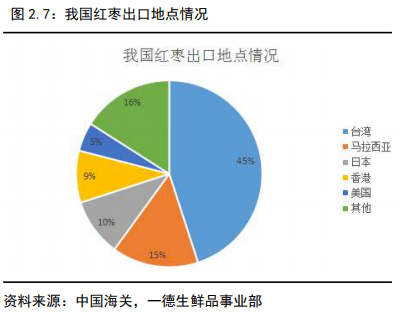

我国红枣出口市场主要集中在中国台湾、马来西亚、日本、香港与美国,占红枣整体出口市场比重的76.75%。2017年,我国红枣出口量为1.07万吨,其中对中国台湾的出口量占红枣总出口量的45%,对马来西亚的出口量占比为15%,对美国出口量占比仅为5%。

▐ 现货情况

枣果在每年10月中旬风干后即可加工,在每年11月中旬后集中上市,通常年底为每年红枣价格最低的时期;端午节、中秋节、春节季节性消费旺季,夏季时令水果大量上市以及骏枣对灰枣有一定替代直接影响其价格;红枣库存有调节红枣供应的作用,其高低决定了生产商出货和贸易商的拿货态度,通常情况下,库存和枣价呈负相关。

自2017年开始,出现库存在当年度销售不完的情况,主要原因是产量的急剧增加,在供大于求的格局下,价格重心从前几年开始不断下移。

今年新疆气候发生改变,霜降时间延后,很多枣农都按往年经验下树,导致前期下树的红枣,含水量比较大。相比往年,新疆今年雨水较大,很多产区都受到了影响,导致含水量大,水裂果多,受灾最严重的地区要属阿克苏,在果实膨大期持续降雨、两次大风,导致该地区减产至少20%。但其他地区也有增产的情况,整体来看新疆灰枣减产在10-20%。其他地区也都受到不同程度影响,导致整体红枣质量要比往年差。

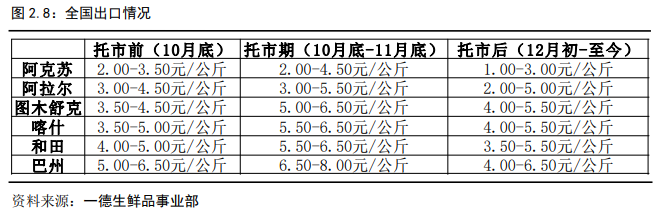

开秤价格基本延续去年末尾时的收购价,普遍不高,但今年新疆果业集团受自治区政府委托并贷款进行包括红枣在内的农产品进行托市,价格从一开始较低的水平,提高到6.50元/公斤的价格,但由于红枣产量较大,托市量相对有限,在托市基本结束时,价格出现了回落,基本与托市前价格相当。后续好货价格依旧坚挺,但差货价格可能会一落千丈。

▐ 仓单成本

红枣期货2019年4月30日才上市,没有往年的价格可以进行对比;红枣现货标准不统一,定价体系混乱,价格不透明,难以找到准确的现货价格进行参考。这两个问题使得我们对于红枣期货价格的分析造成了很大的难度。

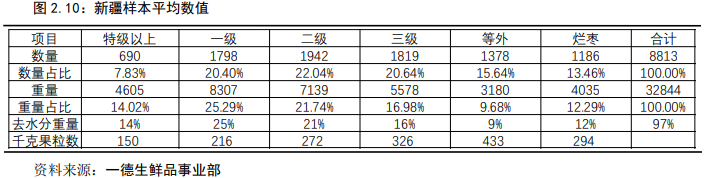

下表是对11月份在新疆调研期间采取的30余份样本数据的统计分析,主要样品来自于阿克苏、阿拉尔、图木舒克、麦盖提、喀什周边,其中包括兵团种植、地方种植、维民种植。

Y+加工费用2250=特级14%*12500+基准品25%*X+二级21%*(X-1800)+三级16%*6000+等外9%*3500+损耗15%*0

这其中,Y是通货价格,X是新疆本地的红枣仓单价格,内地仓单价格+600即可。

2250元/吨的加工费用,包括300元/吨装通货枣的黄纸箱费用、200元/吨的从产地运至加工厂的短途运费、1200元/吨的加工费、500元/吨的覆膜彩箱和内膜费用、50元/吨的装卸费用。

损耗主要来自水分、烂枣和杂质(通货枣有泥沙、枣叶、枣把等杂质,在加工的过程中会清除;并且通货枣的水份通常大于25%,因此在加工的过程中会损耗一部分水分)。

假设Y=5.50元/公斤,则可以得出X=11093元/吨,新疆仓单成本基本在11000元/吨左右。

▐ 2020年红枣行情展望

目前市场分级混乱,加工企业难以达成统一标准,现货流通的加工标准与郑州商品交易所规定的交割标准并不一致,如果大部份流通的一、二级红枣不进行二次筛选便能顺利进行交割,那么盘面红枣价格将很难突破11000点的位置,但受限于新疆加工设备陈旧,人工不足的条件,绝大部分都需要进行二次筛选才能顺利交割,那么红枣的仓单成本将会达到11500元/吨,甚至更高。由于新疆红枣种植面积巨大,陆续进入盛产期的枣树会使得产量再度上升,假如明年不会出现较大自然灾害下,那么将继续扩大产量,对于2020年而言,红枣价格很难出现较大的上涨,红枣价格的重心甚至可能会不断下移。对于产业客户而言,首先需要弄清自己的仓单成本,等待盘面出现合适的利润择机进入套期保值操作。对投机客户而言,可以等待红枣交割环节清晰成熟之后,寻找合适的点位进行操作。随着红枣期货不断成熟,相信会有更多红枣产业的客户进入期货盘面交易,这会使红枣期货价格更加客观可靠,指引现货市场。

▐ 总结及投资建议

1. 结论

① 内地市场仍然有部分库存红枣没有消化,主要原因在于消费基本饱和,产量仍然持续增加,要想摆脱这一困境,必须从种植端和消费端进行解决,产区提质增效,减少不适合红枣生长地区的种植面积;消费端需增加深加工的用量及开发海外市场。

② 受天气因素影响,新疆产区红枣质量普遍较往年差,整体产量较去年减产保守估计在10-20%左右,主要因为阿克苏地区受大风影响落果较多,兵团今年疏密比较严重,其他地方产量略有增加。

③ 因今年红枣质量较差,且新疆加工企业设备老旧,人工有限,现货加工标准与交易所规定的交割标准并不一致,所以可以制作仓单的企业屈指可数。

④ 12月合约作为第一个交割月份,因11月中旬红枣才开始大量下树,加工时间受限,进行交割的仓单非常有限,可能1月合约会较12月合约较强,但由于春节提前,加工时间也相对有限,所以我们认为CJ2001合约交割量会控制在3000吨以内。

2. 操作建议

① 单边:除临近交割的合约,基本都围绕11000点这一仓单成本震荡运行,受加工量的限制,CJ1912和CJ2001这两合约存在多逼空的局面,但随着加工能力的释放及企业对交易所标准的熟悉,远月合约可以在11000点以上逢高做空,选择合约的话,可考虑CJ2005和CJ2007。

② 套利:建议多近空远,通货普遍较差,加工能力有限,不需要二次筛选就能交割的加工企业屈指可数,11000元/吨做不成交割品,近月合约存在多逼空的格局,因此选择空远月。

3. 风险点

① 托市政策

② 市场消费情况

③ 仓单成本

④ 交易所风险调控

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)