客服热线:

客服热线:

原料供应梳理

▐ 铁元素之铁矿石

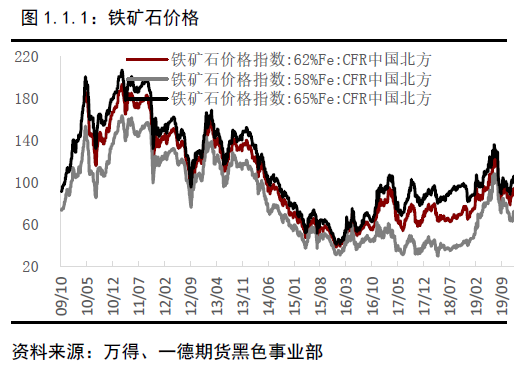

1. 2019年铁矿石市场回顾

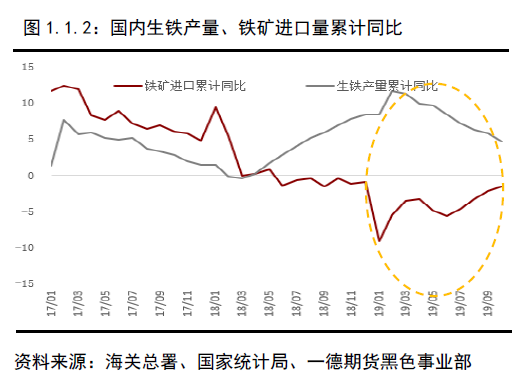

19年全球铁矿石产量约为21-22亿吨,总量低于预期。由于巴西溃坝与罢工、澳洲飓风等因素,四大矿供应减少6300万吨约10%,中国进口量减少550万吨约6%。但上半年我国生铁产量累计增速8.43%,供需的错配加剧,形成了矿石结构性短缺局面,港口库存同期下降5000万吨,普氏62%铁矿石价格从年初的70美金最高涨到126美金,涨幅80%。

三季度开始,全球非主流矿进口量陡增,叠加巴西部分矿山复产,铁矿进口量同比增加了4.6%,同期受70年大庆、环保限产常态化影响,生铁产量累计增速下降至4.67%,供需矛盾得到缓解,普指从121美金回落到88美金,降幅28%。

可以看到,铁矿石不再是供应严重过剩的产品,国外的发货节奏以及国内生铁生产的需求都具有一定的弹性,结合上文对钢铁产能进入扩张期的分析,未来矿石产能周期是否也同步扩张,成为关注的重点。

2. 2020年铁矿石供应预估

(1)国外产能处于稳定期

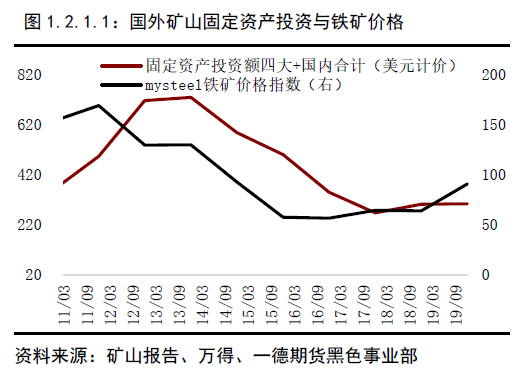

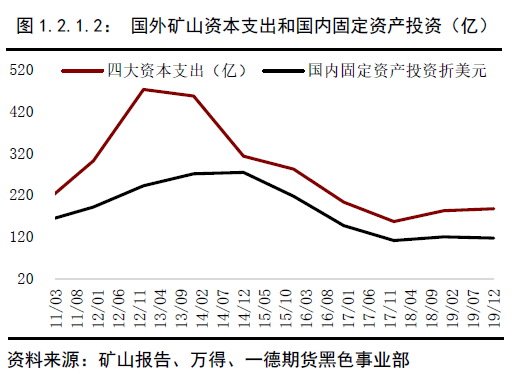

通过国外四大矿山的资本支出和国内黑色金属矿采选业的投资完成额对比发现,国内外的投资节奏是基本相同的,在09-10年间获得高额利润回报的情况下,11-12年四大矿山出现较多新矿区的投产建设,这也使得国外投资支出远高于国内。而经过密集扩张期后,从今年的矿山财报和国内投资情况看,2020年投资支出并未显著增加,当前仍处于产能稳定期。因此,在没有大量资本支出增加的情况下,我们更关注各区域的产销计划情况。

(2)国外矿山产量预估——主流矿山情况

巴西矿

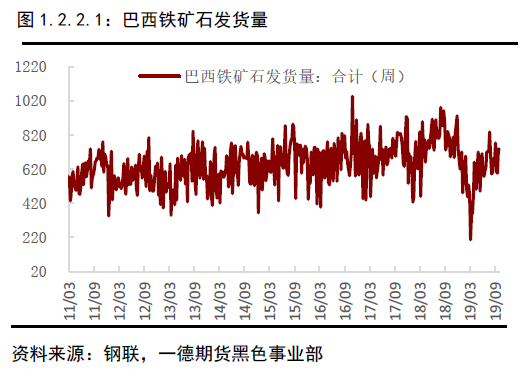

19年矿石产生供应缺口的主要原因就在于主流矿产区发生了事故而减产,其中巴西溃坝冲击较大。由于巴西产销的大幅下降,3-4月发货量同比下降了35%,减量达到2300万吨,虽然在矿难后巴西非主流矿的发货量大幅提升,但仍无法对冲Vale的减量。进入6月以后,伴随着Vale部分矿山的复产,巴西总供应提升,发货量也稳步回升,但今年总供应量依旧偏低,2020年Vale停产部分能否恢复是关键。

淡水河谷

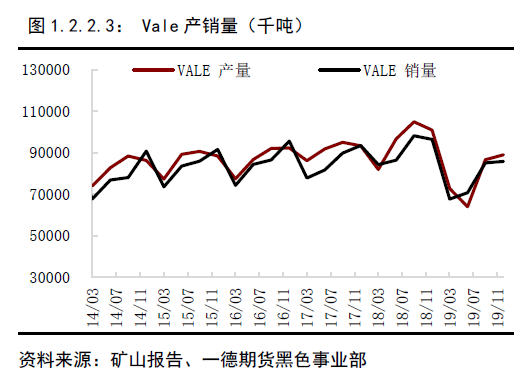

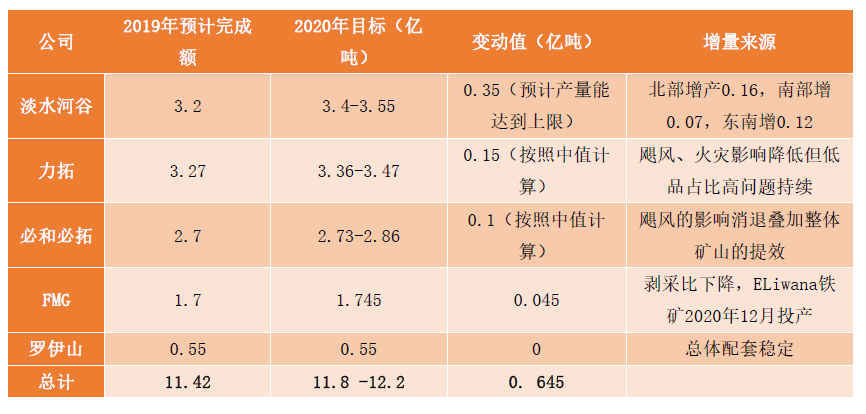

Córrego de Feijão矿区的 Dam I 尾矿坝发生溃坝后,Vale宣布退役所有上游型矿坝,并且巴西官方随后也对Vale矿坝提出警戒和预防政策,导致Vale在19年减产约7300万吨,全年销量目标从3.9-4亿吨下降至3.07-3.32亿吨。在2020年,首批退役的两个矿坝可以完工,但是这两个矿坝对应的是早已停产的矿区,并不会带来额外的复产。而在19年已经复产的Brucutu、部分Vargem Grande干选以及部分Alegria干选,均属于好的矿坝类型,预计2020年不会再有溃坝问题。伴随着Vale的积极协商和灾后重建,部分Fábrica以及Timbopeba投入生产,2020年的计划产量提升到3.4-3.55亿吨。

● 北部系统:总体供应保持平稳。三季度报指出,S11D矿区在19年预计供应量0.74亿吨,伴随着本矿区的试产扩量,2020年产量有望达到0.9亿吨,年度增量约为0.16亿吨。

● 中部系统:通过原矿消耗的增加,三季度产量有所提升,但总体供应还保持平稳,预计2020年大概率保持稳定。

● 南部系统:包含Minas Itabirito,Vargem Grand,和Paraopeba三大矿区,矿难影响最严重的就是南部系统。其中Paraopeba矿区下的Córrego de Feijão是本次的矿难区域,将面临长期停产,其配套的加工厂Jangada 较难复产。而Vargem Grand矿区在今年6-7月份已经重新启动,预计年产量能达到0.05亿吨,伴随着此矿区的其余产能重启,2020年的目标达到0.12亿吨,年度增量约为0.07亿吨。

● 中南部系统:中南部系统主要有Itabira, Minas Centrais, Minas Centrais三大矿区,位于 Minas Centrais的Brucutu上半年处于停产状态,此矿山6月份重新生产,叠加今年干选系统的重新启动,预计19年产量达到0.07亿吨。但2020年第一季度,Brucutu将停产1-2个月,所以年度目标增量低于预期,约达到0.19亿吨,年度增量约为0.12亿吨。

库存情况来看,Vale在马来西亚和16个中国港口建立了混矿场,17-18年完成了离岸库存的建立,估计库存量在2000万吨左右。Vale在19年二季度的产量减量要大于销量减量,差值的弥补主要靠离岸库存的消减,我们预计消减量在500-1000万吨左右。由于Vale没有公开表示将再次建立库存,且在2020年其依然处于灾后重建阶段,因此我们预计2020年Vale不会大规模弥补海外库存。

综上,2020年预计Vale总体销量比今年增加0.25亿吨,不会有大规模补库,明年对全球的净增量贡献约为0.25亿吨。

澳洲矿

19年3月,澳大利亚飓风Veronica实际影响矿石发运港一周左右,并造成港口和铁矿设备不同程度的损坏。总体发货量在2-3月份同比下降了约7.2%,到中国量同比下降约7.7%,影响最大的是沃尔科特港,其次是黑德兰港,沃尔科特港主要是运输力拓货物,而黑德兰港主要运输BHP、FMG和罗伊山货物。虽然飓风每年都有,但是今年飓风出现了超预期的高强度,对澳洲铁矿生产和销售造成较大影响。随着港口设置建设越来越好,抵抗飓风的能力也在加强。在大多数年份中,飓风的影响量已经考虑在矿山的生产计划之中,因此我们仍然按照常规的飓风影响效应来预判2020年的矿山产销数量。

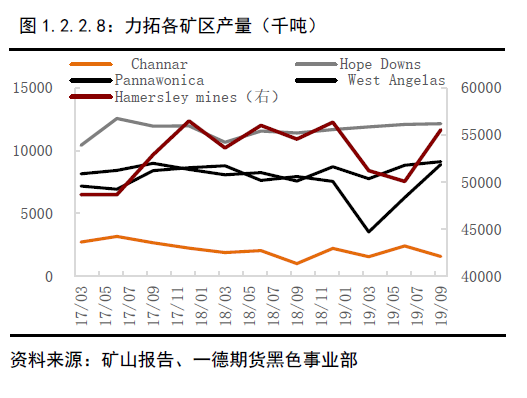

力拓

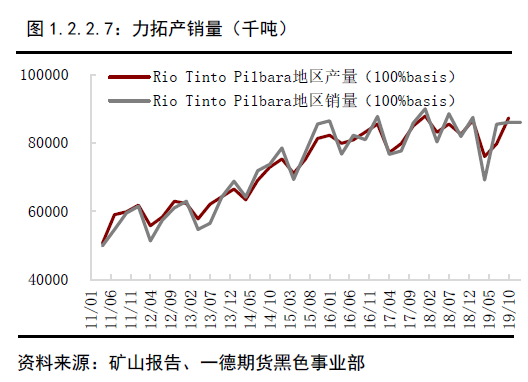

19年力拓销量约为3.27亿吨,10月31日力拓官网公布,预计2020年将比19年总销量上浮5%,因此预计明年的销量区间在3.36-3.47亿吨,均值约为3.42亿吨,比今年增加0.15亿吨。

必和必拓

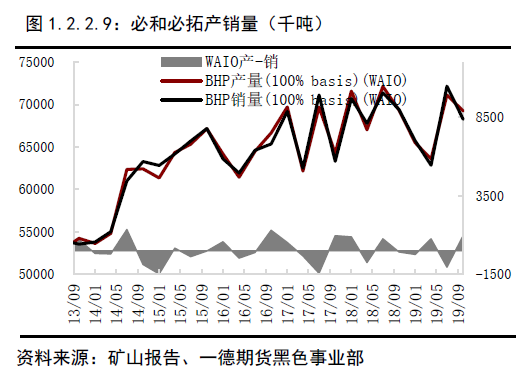

必和必拓在2019财年计划产量2.73-2.83亿吨(2018.7-2019.6),但真实产量低于年初计划量,仅有2.7亿吨左右。产量的下降主要是由于2018年11月火车脱轨,翻车事故及2019年3月的Vronica飓风导致黑德兰港大修,好在金布巴矿区维持高效生产,总产量降幅不大。

矿石翻车的维修任务在19年10月16日已经基本完成,但港口的维修在2020财年(2019.7-2020.6)仍将持续,而考虑到飓风的影响消退+矿山的整体提效,预计2020财年必和必拓的总体销量目标有望再次回到2.73-2.86亿吨(矿山对于19财年年初的原供应预期),中值为2.8亿吨,比19财年实际产量增加约0.1亿吨。必和必拓近些年来一直在打造运输系统,生产与运输效率提升,在没有其他外力因素的影响下,预计新的财年可以完成计划。

对于2021财年来看(2020.7-2021.6), 新上的项目只有一个South Flank 矿区,但预计此矿区的投产日期在2021日历年,所以不计入2020年的供应预估。15年矿难以来,Samaco就停止了生产,在管理趋严的背景下,此矿区面临关停,所以也不在我们的预估范围内。

综合来看,2020年(日历年)的总产量波动区间约为2.73-2.86亿吨,年度增加约0.1亿。

FMG

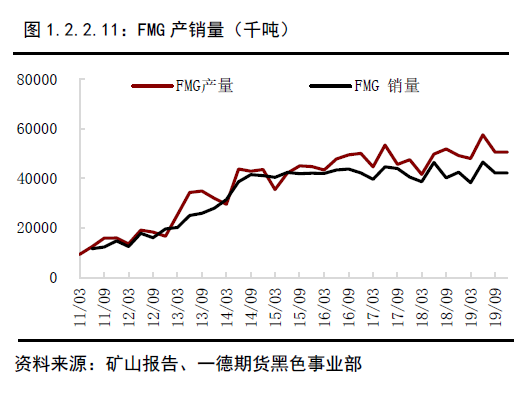

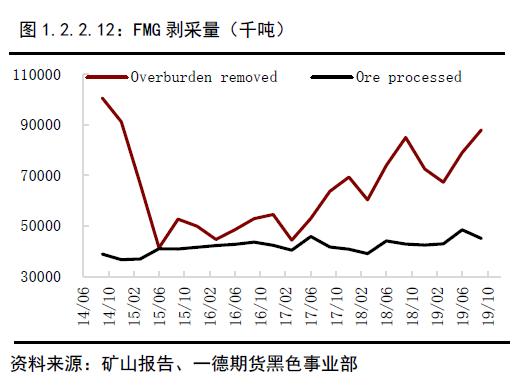

FMG在19财年计划销量为1.67-1.73亿吨(2018.7-2019.6),但受3月飓风、6月检修的影响,实际完成量偏低,约为1.7亿吨。2020财年一季度销量为0.422亿吨(2019.7-2019.9),环比19财年四季度下降9%,主要是因为6月开始的季节性检修,以及新的采矿区开采,导致剥采比提升到了1.7(剥采比与产量呈反比)。FMG在季报中提出,2020财年铁矿的剥采比有望维持在1.5,也就意味着在2020财年剩下的三个季度(2019.10-2020.6)出矿率会有所提升,也将使新的销售计划量随之提升。我们假设今年产量与预期量中的差值0.02亿吨能够回补,那么2020年1-6月预计将增加0.02亿吨的产量。

2021财年来看(2020.7-2021.6),目前唯一看到的投产项目是在2020年12月的ELiwana铁矿,该铁矿属于干选矿,预计年产3000万吨。Eliwana属于模块化生产,配套新建设的143千米铁路,它的投产将会稳定西皮粉的供应,假设12月初就可以顺利投产的话,预计将增加0.025亿吨产量。

综上,预计2020年上半年将增加0.02亿吨产量,下半年增加0.025亿吨产量,全年增加0.045亿吨,预计2020全年FMG的产量在1.745亿吨。

罗伊山

从2018年及2019年的财年梳理得到,罗伊山2019财年总体销量约为0.55亿吨,2020财年产量预计扩大到0.6亿吨,新的湿选机预计2020年初进入试运行状态,能够保证罗伊山的持续生产, 2020年产量有可能达到0.6亿吨,但罗伊山总体铁路港口的配套设备仅有0.55亿吨能力,所以罗伊山全年销量仍将维持0.55亿吨不变。

主流矿山小结

综合来看,若力拓、必和必拓完成至中值销量,Vale和FMG完成上限销量,则预估2020年全年铁矿石供应将环比增加约0.645亿吨(见下表)。

(3)国外矿山产量预估——非主流矿山情况

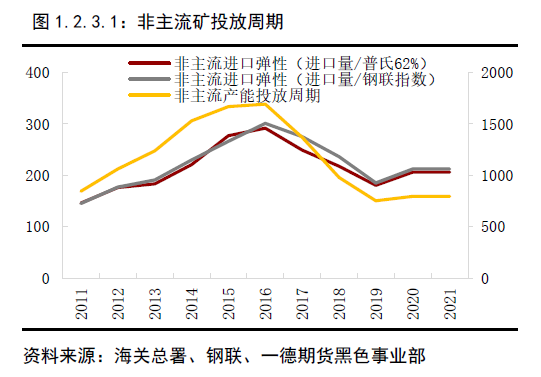

根据前文,国内外的投资节奏具有趋同性,而由于目前其他国家也没有新的矿产产能在投产的情况,所以我们用国内采矿业投资数据来代表国内外非主流的资本投入情况。从周期性来讲,一般从投入到投产会有1.5-2年的时间,推导出20-21年的非主流矿投放周期如下图。非主流矿产能从15年开始快速下滑,到19年开始企稳,在20-21年讲进入产能投放的平稳期。

19年1-10月,除澳巴外的非主流矿进口量较去年同期增加了1583万吨,其中4-9月1445万吨,主要来源于印度。预计今年进口非主流增量约为2000万吨,总量达到1.7亿吨。今年印度由于高矿价+内需恶化+东部发货量增加,导致国内的供应量提升,但印度现有矿山中的33个矿山约6000万产能,将会面临执照到期问题,明年对中国的供应能否维持高位,尚无法确认。

通过对比中国海关总署非主流进口量与矿价的关系发现,即使在年均价55美金时(全球非主流铁矿最低成本线附近,国外供应减少),国内进口也能达到1.53亿吨。通过价格与非主流矿进口量的弹性关系推算,如果明年非主流矿年均价在80美金,则非主流的进口量大约在1.64亿吨,若均价在85美金,则进口量为1.75亿吨。综合来看,非主流矿的进口量会比今年最多下降约1000万吨。

(4)国内矿预估

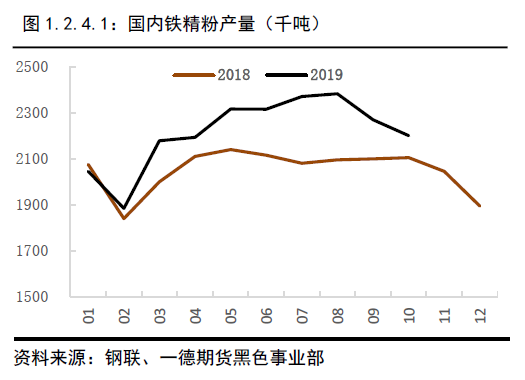

从266矿山和581矿山产量(新口径,占全国精粉总产能的94.7%)对比可以看到,266矿山今年几乎无增量,而581矿山增量较大,相当于统计原样本外的矿山增量在扩大。年初至今,国内精粉累计增加0.15至2.64亿吨,按照比例折算总增量约为0.158亿吨。

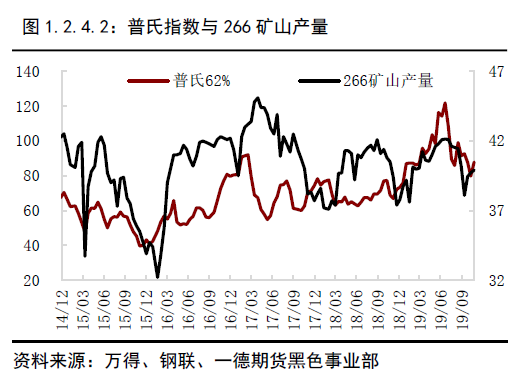

从266矿山产量和铁矿价格关系来看(266矿山数据较长),铁矿价格在60-80美金时,供应将回到18年水平,比今年有所下滑,且由于矿山投产的惯性,预计明年产能降幅小于1600万吨,假设前期复产的企业有50%仍维持生产,则预计明年比今年的减量约为800万吨。

综上,预计19年总供应增量约为3580万吨(非主流2000+国内矿1580),仍无法对冲四大矿今年的减量部分。而据钢联统计,上半年国产矿有化解前期僵尸库存的情况,其公布的矿山总库存约下降1120万吨,这部分铁元素实现了对主流矿缺失部分的有效补充,但2020年不会再出现这种情况。因此,综合来看,19年由于非主流矿进口增量+国内矿增量+国内矿库存形成的补充铁矿量约为4700万吨,其余的需求量则主要从港口库存和废钢方面进行补充。

(5)国外非主流和国产矿小结

综合来看,根据非主流矿的供应弹性预估,明年非主流矿进口量最多降低1000万吨。另外,在预计今年新增产量减少50%的情况下,预计国内矿供应量将下降约800万吨,那么明年总体非主流矿将下降1800万吨。

3. 铁矿石供应总结及关注点

2020年没有新增的铁矿产能,从供应量上看,国外主流矿对国内供应量预计为4750万吨,非主流矿减少1800万吨,叠加国内矿库存消耗1120万吨,明年国内铁矿供应增量约为1830万吨。但上半年由于Vale还有尾矿仓储处理的问题,预计Brucutu只能开工1-2个月,且产能利用率仅40%,因此供应还将减少约700万吨左右,增量集中在下半年。

▐ 铁元素之废钢

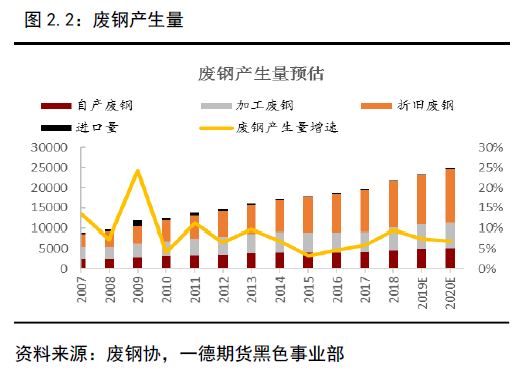

2018年以来,在环保限产的压力下,废钢日耗与产量呈现了高度的相关性,废钢作为钢厂铁元素的重要来源途径,必将影响2020年钢铁的整体供给量。

长期来看,我国废钢产生量是呈逐年增长趋势的,近几年维持近9%左右的增速。根据模型推算,2019年废钢产生量约2.32亿吨,较2018年增加1624万吨,预估2020年废钢产生量2.49亿吨,较2019年增1600万吨。根据废钢协预估,2019年废钢消耗量2.08亿吨,2020年废钢消耗量2.3亿吨,因此长期看,废钢长期供需关系将趋松。

从废钢年度供应节奏来看,呈现阶段性减少的状况。首先,从季节性上看,钢厂自产废钢属于自用废钢,另废钢进口量非常小,二者基本不受季节变化的影响。但社会废钢产生量就容易受夏天高温、冬季降温以及春节假期的影响,表现为8-9月、11-12月,以及春节前后季节性的供应量减少。

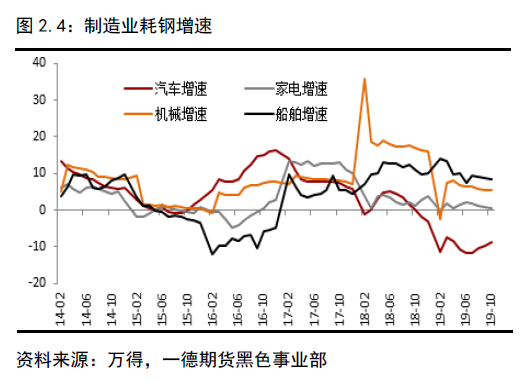

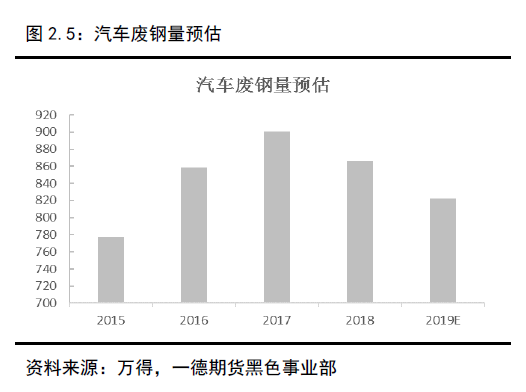

其次,今年以来制造业增速下滑、报废量降低。据测算,1-10月机械耗钢增速5.27%,家电耗钢增速1.13%,船舶耗钢增速8.5%,汽车耗钢增速-8.6%,自2019年以后均呈现下行趋势(见下图)。以汽车行业为例,按照中汽协的汽车产量和报废量年度数据折算,2018年汽车废钢供应量约866万吨,环比减少约34万吨,预计今年汽车废钢供应量822万吨,环比再减少43万吨。但明年汽车产量增速或有望转为正反馈,则汽车行业废钢供应具备提升空间。

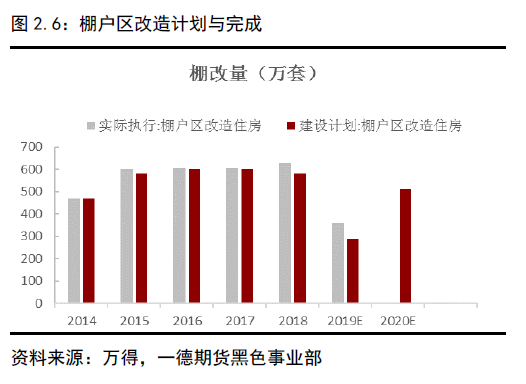

第三,棚户区改造产生废钢量有望明显增加。2018年计划完成棚户区改造580万套,实际完成626万套。2019年计划完成289万套,1-10月实际完成300万套,虽超额完成任务,但较2018年明显减少,所产生的废钢量也相应减少。而按政府工作计划,三年棚改攻坚战已经接近尾声,截止到2020年底还余574万套任务,预2020年棚改产生的废钢较2019年环比会有明显增加。

在阶段性供应减少的同时,废钢的需求是增加的,今年下半年新增电炉+转炉产能约为1300万吨。据调研了解,目前长流程废钢的平均使用比例能达到24%左右,较没有环保限产的年份有显著提升,但也接近了技术瓶颈。富宝样本数据显示,近两年长流程废钢平均日耗约2100吨,短流程废钢平均日耗约1500吨,其中19年同比分别增加3.7%、3.3%,废钢消耗量呈增长趋势。预估明年新增产能还有3900万吨,在此背景下,受天气和环保的影响,阶段性的废钢供应短缺就可以理解了。

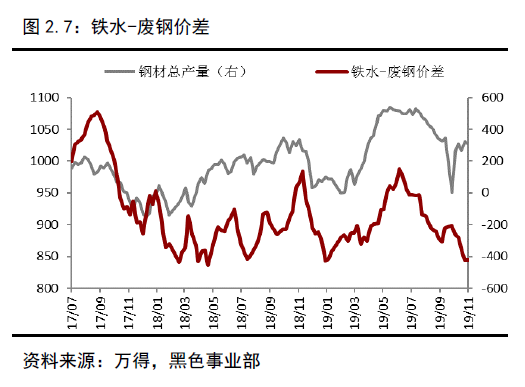

从铁水-废钢对比来看,价差的持续低位反映出废钢目前的紧平衡状态,而废钢供应缓解的同时也能带来产量的提升,因此铁-废价差也可以作为后期监测产量释放动态的指标之一。

▐ 铁元素供应总结

由于明年主要增量部分为巴西,其次是澳洲,若巴西年增量部分的60%部分到达中国,澳洲增量部分的90%到达中国,(按照历史到中国出口量情况预估),那么国外主流矿对于国内供应预计为4730万吨。非主流矿减少1800万吨,国内矿库存消耗1120万吨,明年国内铁矿供应增量约为1810万吨,比2019年总供应同比增速约为1.3%。需要注意的是,上半年Vale还有尾矿仓储处理的问题,供应有可能会减少700万吨,增量将集中在下半年。

根据废钢积蓄量推算,2020年废钢产生量约为2.49亿吨,同比增加1600万吨。需要关注是,社会废钢产生量受夏、冬季节性及春节影响,季节性供应将降低。

综合折算,铁矿石贡献铁元素量约1114万吨,废钢贡献铁元素约1530万吨,总计2644万吨。

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)