客服热线:

客服热线:

作者:易乐/Z0011428/、侯晓瑞、王博,一德期货生鲜品分析师

▐ 2019年行情回顾

2019年生猪存栏持续下降,猪价正式进入上涨周期,主要分为四个阶段:

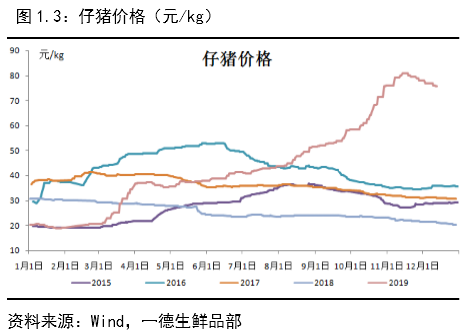

一、农历春节后猪价未出现季节性下跌,反而开始缓慢上涨,低猪价对应存栏持续下跌导致价格开始向正常水平回升,伴随着价格缓慢上涨,南方地区疫情逐步恶化,各地纷纷抛售,重复节前北方市场情况,而北方经历的年前疫情的横扫养殖密度被拉开,年初就有复养出现,母猪由于价格较高且买入有风险,养殖户更多的选择三元留种方式进行繁殖,南方的大量的抛售使得短期市场生猪供应充足,对价格产生压制,在2019年出现了罕见的“存栏降,价格涨”的现象。

二、进入7月后南方抛售量逐步减少,农业农村部数据显示存栏下降幅度达30%以上,且冬季仔猪成活率较低,供应进一步减少,叠加7月后市场对标猪需求的回升,市场供应紧张局面逐步显现,市场进入缺猪不缺肉的状态,价格慢慢站稳20元/kg,进入8月后,由于5月底肉鸡价格的崩盘导致肉鸡市场供应量减少,且中秋国庆“两节”需求有所回升,生猪叠加肉鸡、鸡蛋等价格出现共振式上涨,价格一度接近30元/kg,大大超过往年周期的高点。

三、“双节”前国家为保供应,通过向市场投放储备肉等各种政策使得9月价格未有大幅上涨,节前的压制导致节后价格开启跳涨,养殖户纷纷压栏惜售,大量二次育肥出现,鲜肉价格的上涨带动冻品价格的回升,从国外订单量也大幅增加,猪价一度冲破40元/kg,市场对养殖行业一片看好。

四、进入11月后,国家政策频出,“中南大区”试行政策出台,且北方部分地区疫情有抬头趋势,生猪出栏量增加,同时市场消费不及预期,价格从40元/kg回落至30-35元/kg,进入12月后供应更是环比增长50%左右,主要原因是春节前季节性出栏增加,且前期三元回交母猪由于各种原因影响年前出栏量变大,而在高猪价下需求萎靡,部分地区消费量下降可达50%以上,且冷库年前也有出库回笼资金需求,国外进口订单纷纷到港,12月供应的增多叠加需求的弱势导致整体价格的弱势震荡,春节前大幅上涨概率不大。

整体来看,2019年生猪市场迎来供应与需求的双降,猪价维持高位,仔猪及能繁母猪价格也有大幅上涨,养殖利润及养殖成本均有大幅提升,在高养殖成本下三元回交成为主流,疫情影响下增加了养殖风险成本,影响当前存栏恢复速度,国家也出台各类政策来激发养殖积极性,后期重点关注非洲猪瘟情况及市场复养情况。

▐ 生猪基本面情况

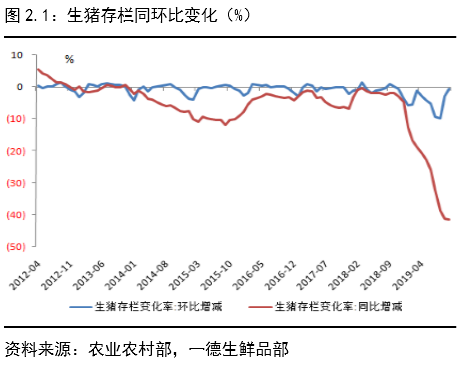

1. 生猪存栏触底,回升道路仍坎坷

2019年11月生猪存栏环比增长2%,这是自去年11月以来首次环比回升,能繁母猪存栏环比增长4%,已连续两个月环比回升,11月能繁母猪存栏屠宰量环比增长137%,同比下降86%,10月能繁母猪淘汰屠宰量处于历史低位。年出栏5000头以上规模猪场的生猪存栏环比增长1.9%,能繁母猪存栏环比增长6.1%,大规模企业已经连续三个月环比增长。

10 月生猪价格大幅上涨至40元/kg,高猪价高养殖利润对应养殖户的高补栏情绪,但由于能繁母猪价格较高且供应不足,因而大都以三元转种为主,从10月开始能繁母猪存栏回升,而生猪由于部分转去做母猪导致生猪存栏环比仍下降,根据生猪繁育周期推算,2019年10月后能繁母猪存栏环比的回升对应2020年8月后生猪出栏量的回升。

猪价的高位导致猪肉消费季节性波动幅度减小,2020年春节前消费不及预期,年前腌腊灌肠等消费量大大下降,预计年后猪肉消费降幅不及往年幅度,且年前大猪出栏、冻肉去库存等均会导致年后供应紧张,2019年6-7月母猪存栏持续下降,受南方疫情的恐慌心理影响市场母猪配种率低下,2019年8-9月能繁母猪存栏见底,市场配种率有所回升,对应2020年4-7月生猪出栏量均较少,因而2020年8月前生猪供应较为紧张,猪价大概率维持高位震荡趋势,而8月后随着生猪出栏量的好转,供应紧张局面会有所缓解,2020年整体供应相对2019年更为紧缺。

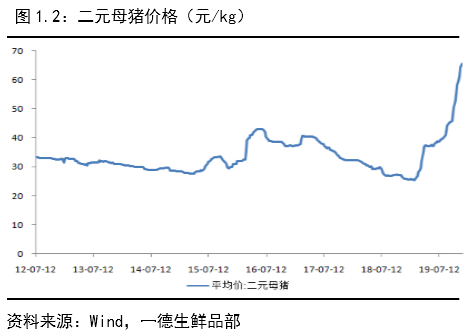

2. 补栏情绪分化,三元回交占比大

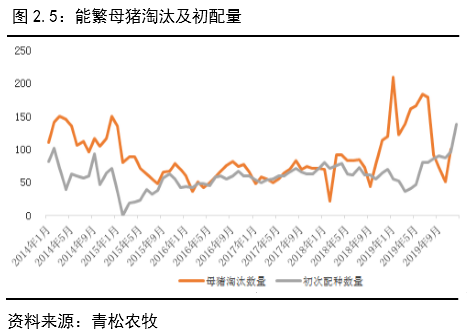

2019年春节后北方养殖密度被拉开,疫情发生频率有所下降,东北等地区陆续有复产趋势,且未染病的养殖户有扩大规模的趋势,2019年下半年随着南方抛售的结束全国整体疫情基本稳定,部分地区偶有爆发,但不影响整体存栏触底回升的趋势,在高养殖利润下复养积极性逐步开始恢复,存栏恢复顺序与疫情发生顺序基本一致,但由于当前养殖成本的提升,且外购仔猪及母猪价格太高,而养殖风险较大,部分养殖户持观望态度,但在高养殖利润下,资金较为充足的养殖户复养积极性高涨。

由于仔猪及能繁母猪价格的高位,导致市场三元留种现象普遍,导致这种现象的原因一是因为二元母猪供应不足,无法满足市场补栏需求;二是三元留种成本较低,感染疫病风较小;三是若三元母猪产仔率等功能差,可以随时作为育肥猪流向市场。但三元转种的母猪存在产仔率低,可用时间短等问题。在这种情况下能繁母猪存栏可能出现较大的波动,但整体上升趋势不变。

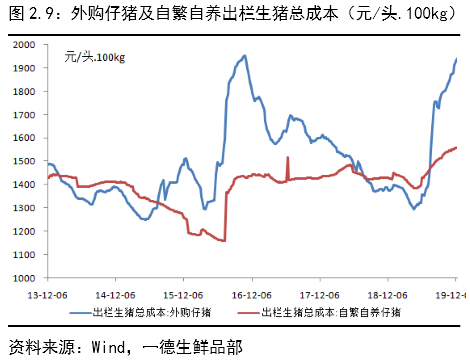

3. 高风险下的价格上涨,养殖成本及利润双升

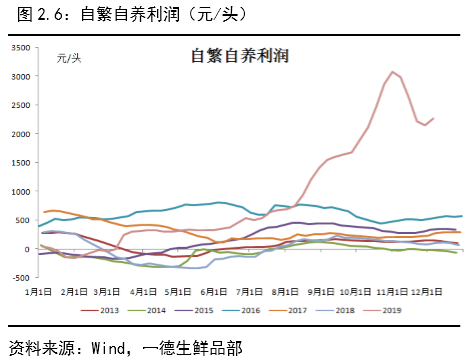

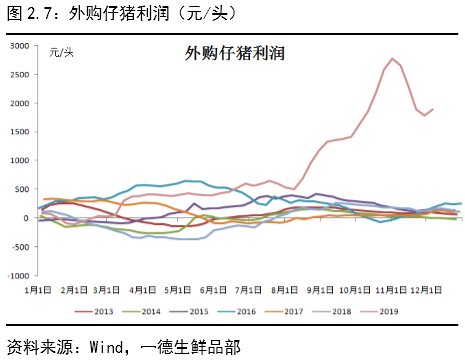

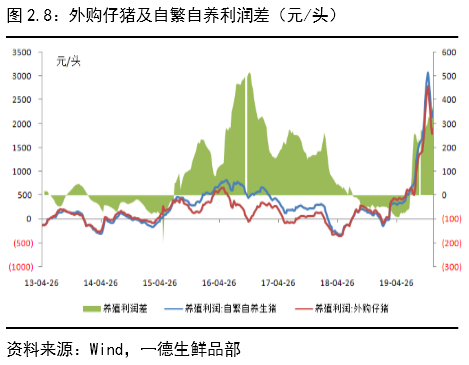

外购仔猪成本=外购仔猪+饲料成本+防疫成本+风险成本,自繁自养成本=母猪成本均摊+饲料成本+防疫成本+风险成本,各环节成本相对往年均有所提升,其中防疫成本大概在0.5元/kg,假设风险系数为0.3,且外购仔猪风险相对高于自繁自养风险,非洲猪瘟前养殖成本在12.5-13.5元/kg左右,自繁自养与外购仔猪成本不相上下,风险成本大概在3.75元/kg,预计外购仔猪与自繁自养仔猪成本差在3.8元/kg,因而我们判断外购仔猪成本相对往年抬升9.05元/kg,自繁自养成本抬升5.25元/kg,因而在当前状态下生猪价格在20元/kg以上才能有效的激发养殖户的补栏热情。

当前的高猪价对应生猪养殖的高盈利,数据显示,10月生猪价格40元/kg左右时,外购仔猪养殖利润最高达2700元/头以上,自繁自养养殖利润最高达3000元/头以上,大大激发了养殖户的补栏热情,因而10月能繁母猪存栏触底回升,生猪存栏下降幅度大幅收窄。

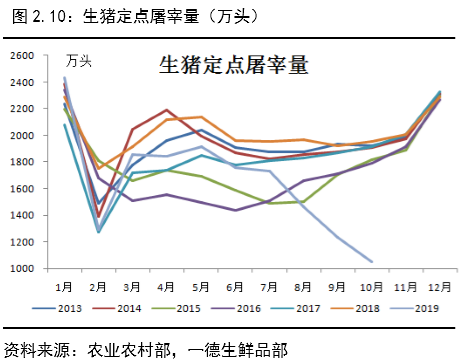

4. 生猪屠宰及国内冻品库存

2019年生猪定点屠宰量16577.35万头,同比去年减少16.93%,且2019年1-7月受疫情抛售影响,屠宰量处于正常水平,7月后随着抛售的结束,全国生猪存栏水平大幅下降,屠宰量大幅下降,屠宰企业开工率也大幅下滑,截止2019年10月,生猪定点屠宰量同比下降46%。2019年1-11月生猪出栏均重121kg,去年同期均重119kg,2019年上半年受抛售影响,出栏体重相对较低,后期随着猪肉缺口的打开及价格的上涨,疫情大面积爆发减少,出栏体重逐步变大,一定程度上填补缺口,除去疫情影响,2020年生猪将延续大体重出栏趋势。

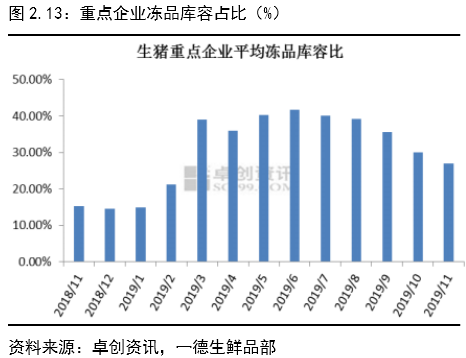

截止2019年11月,卓创资讯数据显示重点屠宰企业平均冻品库容比27.01%,环比下跌2.95%,同比上涨11.81%,1-11 月平均冻品库容比33.16%,同比上涨13.84%。2019年3月抛售及低价导致冻品库存大幅上涨,8月后随着价格的上涨冻品逐渐出库,春节前冷库需出货回笼资金,且当前猪价较高且量少,2020年冻品库存预计持续低位。

5. 猪肉及其替代品进出口情况

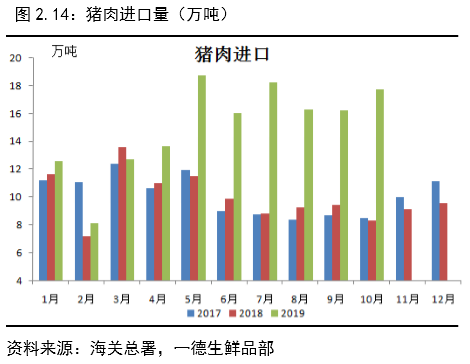

2018年全球猪肉进口量为790.6万吨,预计2019年增长至876.6万吨,部分国家有固定进口需求,留给中国的进口肉弹性较小。海关数据显示,2019年1-10月猪肉累计进口量150.31万吨,同比增加50%,其中,10月猪肉进口量17.74万吨,环比增长9.6%,同比增长113%,为2019年同比增加最多月份,主要原因在于10月猪价的超预期快速上涨导致市场情绪乐观,大量进口商高价从国外进口猪肉,大量进口肉及国产冻肉春节前冲击国内市场,11月随着鲜猪肉价格的下跌,冻肉下跌幅度更大,近乎腰斩,进口商亏损严重。

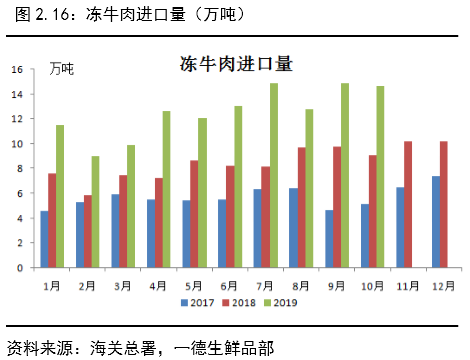

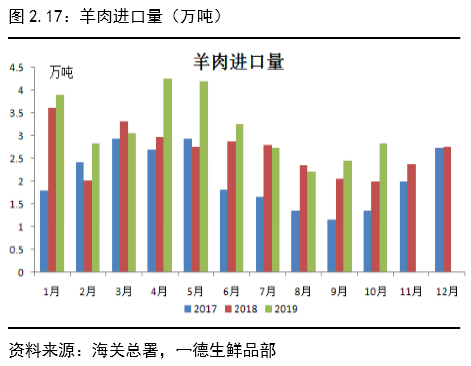

整体来说,进口肉对应总产量占比较少,2019年由于鲜肉的高价,鲜冻肉价差扩大,食堂、加工厂、餐馆等对鲜肉的需求量大大减少,2020年国内冻品库存会保持低位,进口量预计持续高位。除猪肉外其他猪肉替代品进口量也有不同幅度上涨,其中1-10月禽肉进口量62.79万吨,同比增长51%,冻牛肉进口量125.48万吨,同比增长53%,羊肉进口量25.05万吨,同比增长9%。

▐ 猪肉需求情况分析

据机构调研情况来看,猪肉消费降幅在30%以上,2019年四季度属于年内猪肉消费旺季,可以看到猪肉消费的最大降幅,部分地区消费下降达到50%以上,消费的下降可以分两部分看:

一部分是随着居民消费水平的提高其他肉类消费逐步增加,这是长期的潜移默化的过程,数据显示,从1991年到2017年,在国人的肉类饮食结构中,猪肉占比下降9.88%,牛、羊肉的消费比例分别增加7.12%和2.76%,禽肉及水产消费比例也有所增加。

另外是非洲猪瘟影响下导致猪肉消费的减少及灭失,首先是高价一定程度上造成居民消费的下降,抛储及进口肉大都是冻肉,不符合居民日常消费习惯;其次餐饮及集中性消费有所下降,如餐饮、食堂、工厂深加工等,据了解,餐馆使用猪肉类菜品或涨价或无此菜品或用其他肉类代替,且集中性消费中的冻肉占比大幅提升,餐饮食堂等均用冻肉或其他肉类来进行替代,高价也导致集中采购成本提升,并且还涉及到食品安全问题,因而禽肉禽蛋采购比例增加。

▐ 关于本轮周期分析:风险与机遇并存

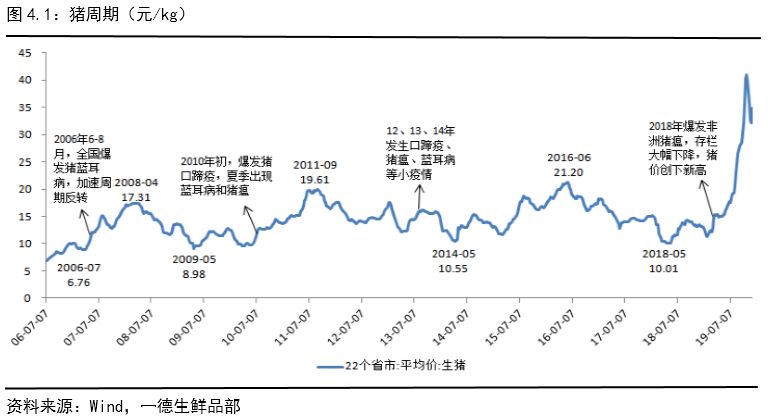

生猪价格周期大体上保持在3-4年。就2006-2019年的数据来看,生猪价格大体上经历了三个完整的猪周期,即2006年7月-2009年4月、2010年5月-2014年4月、2014年4月中旬-2019.1,目前处在新一轮猪周期上涨阶段。本次疫病导致生猪去产能与普通周期去产能逻辑有所不同,普通周期下猪价低导致养殖亏损,养殖户逐步退出,利润回升后补栏逐渐恢复,而本次周期由于疫情的不可控性,“猪价涨,存栏降”的现象伴随着猪价上涨周期,复养的困难、疫病的防控、养殖成本的抬升提高了养猪行业的门槛,生猪存栏及能繁母猪存栏都极难在短时期内恢复,长期的供不应求导致本轮周期高点及持续时间远超以往。

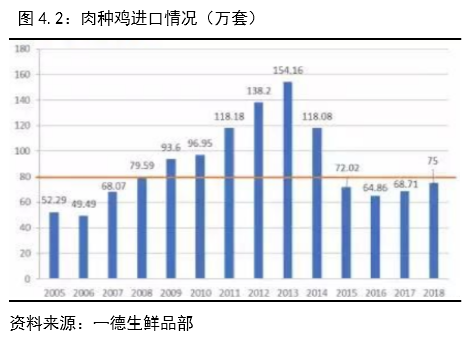

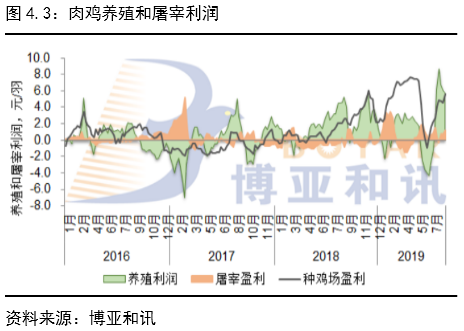

本轮周期不仅对生猪产业产生了巨大的影响,同时对全养殖行业产生了较大影响,尤其是禽类养殖。2015年后受国外禽流感影响,年肉种鸡引种量持续低于75万套,2018年对应2015年的祖代引种不足,肉鸡价格正式进入上涨周期。非洲猪瘟发生后在替代的逻辑下,肉鸡存栏大幅扩张,替代效应造成的价格强势超出人们预期,肉鸡40天的养殖周期在2019年5月底经历一次崩盘,但由于生猪缺口过大且5-6月补栏量过低,肉鸡价格在7月底重拾上涨,后期表现为与猪价一致性的同涨同跌,但不得不警惕的是,猪非鸡,鸡非猪,肉鸡早晚会脱离生猪逻辑走自身基本面,5月肉鸡价格的崩盘现象会再次出现。

▐ 未来市场展望

综上所述,生猪存栏及能繁母猪存栏基本见底,高盈利高风险下补栏情绪分化,部分受资金场地等现实因素的影响,补栏情绪差,而另外一部分补栏情绪较高,但由于能繁母猪供应的紧缺及价格的高位,市场三元转种为主流,但三元母猪受产仔率低及可产仔胎数少等因素影响效率变低,2020年上半年在生猪供应紧缺、冻品库存低位等因素影响下,价格强势为主,猪价的高位导致猪肉消费季节性波动幅度减小,2020年春节前消费不及预期,对年后需求透支减少,预计一季度需求超预期,而2020年4-7月受2019年6-8月配种率低的影响,生猪供应紧缺。2019年10月后能繁母猪存栏环比的回升对应2020年8月后生猪出栏量的回升,回升速度还需看疫情发展情况,下半年整体供应相对上半年较为宽松。

2020年主基调基本确定,2020年8月前生猪供应较为紧张,猪价大概率维持高位震荡趋势,而8月后随着生猪出栏量的好转,供应紧张局面会有所缓解,2020年整体供应相对2019年更为紧缺,猪价大概率维持在20-40元/kg。

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)