客服热线:

客服热线:

PVC2020年年度投资策略

PVC产业主要逻辑:

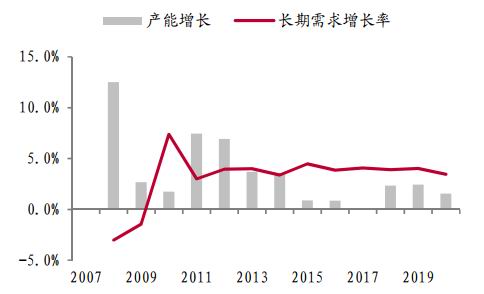

2018年PVC供应增速8%,需求增速也在7-8%。2019年PVC供应增速约3%,需求3-4%。2020年PVC供应新增产能360万吨其中可能性较高的210万吨,新增产量166万吨,增速8%;通常60%的产量能兑现,产量增速4.5-5.5%,而10年PVC平均需求增速5.4%。需求端房地产竣工端有起色对PVC供应有拉动,但PE、PP、PET等品种的大幅度下跌形成对PVC需求的替代,整体需求预估仍处于3%-4%。长期看,PVC供需矛盾不大,房地产新开工没有明显回落,房地产竣工端改善明显对PVC需求有拉动。

投资策略选择:

整体:全年PVC供应略大于需求,乙烯法增量较大。节奏上2020年第一季度供应环比增加明显,二季度供应增速较低,三四季度供应回到高位,供应中间低两头高。

跨期:2020一季度PVC供应增加春节累库存比较确定,可考虑空05合约多09合约反套。合约间供需预期差不明显,且基差正常,跨期没有好的策略。

均价:基于房地产新开工较好的现状,房地产竣工端环比改善明显,虽然PVC供应相对于2019年有所增加,2020年度PVC平均价预计在6555左右,一季度较弱,二季度三季度回升。

对冲:基于PVC供需基本平衡,可考虑做多PVC,做空聚烯烃,PTA、乙二醇、苯乙烯等供应增速高于10%的品种。

一、2019年行情回顾

原油2019年上半年在减产预期下冲高,但需求较弱,下半年回落、整年走势围绕公允价格50-60区间波动。化工品走势整体走势下跌,化工指数年度跌幅12.2%,主要原因是聚烯烃、乙二醇等品种产能投放大年,供应增速很高,受经济转型和贸易战影响需求较差。

整体化工板块大的反弹有两次,一是6月底主要原因是价格较低,宏观情绪修复,第二次反弹是9月16日沙特油田受袭击,市场预期聚乙烯、乙二醇等对中国供应占比较大的品种供应减少,化工板块大幅度反弹。随后社会库存没有明显减少,国内需求平淡的基本面主导行情,价格继续下跌。

图1:布伦特原油走势(美元/桶)

资料来源:文华财经,招商期货研究所

图2:国内化工品指数走势

资料来源:文华财经,招商期货研究所

图3:国内PVC走势(元/吨)

资料来源:文华财经,招商期货研究所

图4:氯碱行业综合利润(元/吨)

资料来源:文华财经,招商期货研究所

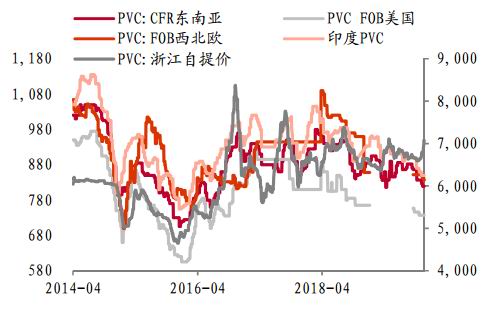

全球PVC走势分化,中国强,外盘弱。中国表现较强原因是供应有限、内需尚可,外盘表现较弱是印度需求很弱GDP增速快速下滑。数据表现为PVC价格:

中国2019均价6690,2018年均价是6750,价格下降1%。

印度2019均价909美金/吨,2018年均价是966,价格下降6%。

美国2019均价746美金/吨,2018年均价是806,价格下降7.5%。

东南亚2019均价867美金/吨,2018年均价是918,价格下降5.6%。

价格的季节性,春节之后随着需求恢复,叠加春季检修较多,5月价格开始反弹至7100。随后因整体经济放缓需求减弱逐步下跌至10月,现货华东低价6600左右。11月随着检修损失较大,叠加房屋新开工和竣工需求的好转,开始反弹至7100。整体走势两头高,中间低。

品种间强弱关系看,PVC明显强于其他化工品。化工板块2019年下滑12%,PVC下滑1%。预计2020年PVC仍将延续强势格局,强于其他化工品,主要原因在于供应端的差异,PVC供应增速大致在5-8%,其他化工品如聚烯烃、乙二醇、PTA等增速均大于10%,差异明显。

二、中国氯碱行业供需分析

氯碱行业的上游原材料是石灰石、兰炭、动力煤,中间产品是PVC、烧碱、氯气,下游是PVC制品、氧化铝、粘胶纤维等。下文描述电石,烧碱和PVC行业的主要产能和开工率情况,以大致了解行业供需和景气程度。

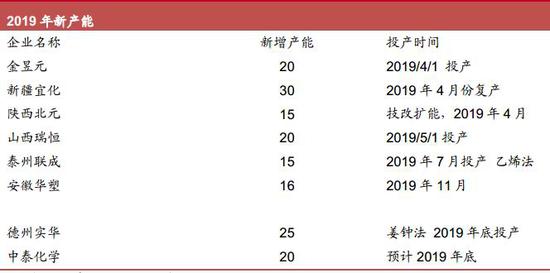

表1:2019年PVC新增产能(万吨,%)

资料来源:卓创资讯,招商期货研究所

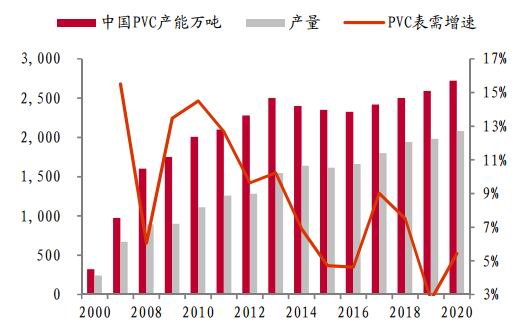

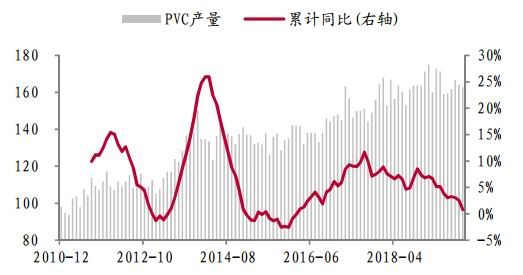

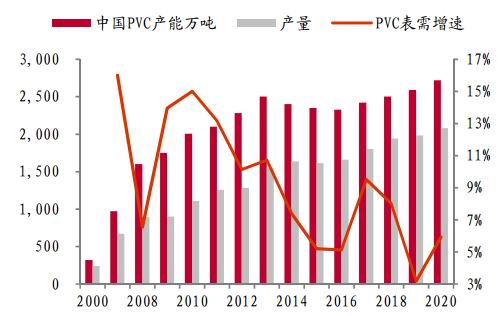

2019年PVC新增产能(包括停车装置复产)总计8套,总产能161万吨。投产时间比较分散。新增产能压力不大,PVC需求可以匹配。具体产量见图7,因检修损失非常大,导致三四季度PVC供应端增量十分低,部分月份增速1%。

图5:PVC年度产能和产量(万吨,%)

资料来源:wind,招商期货研究所

图6:电石年度产能和增速(万吨,%)

资料来源:wind,招商期货研究所

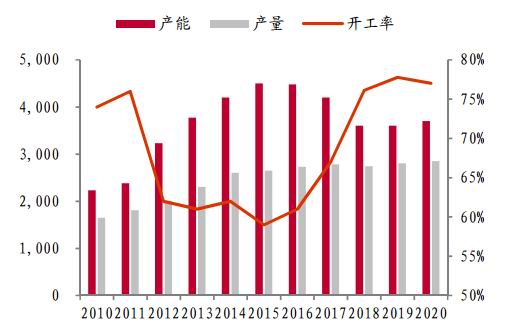

电石端产能:产能相对于PVC仍处于过剩,虽然自从2016年起电石行业产能不再增加,但需求端主要来自PVC,PVC产能增速有限对电石需求增量很小。电石的供给段要素均面临较严格的监管或者门槛,但电石行业产能仍过剩,且2020年有部分产能投产。具体政策如下表:

电价:将全面清理取消对高耗能行业的优待类电价以及其他各种不合理价格优惠政策主要涉及行业有电石、铝。

石灰石原料:各地对石灰石矿山进行封存,限制对石灰石资源、砂石的大量开采使用,优质石灰石价格、砂石价格不断上涨。2019年内蒙古计划于年底前关闭不符合安全要求的70余座非煤矿山,消除安全隐患,严防生产安全事故发生。

排污指标:环保部出台标准,对电石工业企业大气污染物和水污染物建立标准。

电石产量月度稳定在200-220万吨之间,全年增速3%。短期电石供应不会成为制约PVC供应的瓶颈,且2020年新增装置大部分是乙烯法,对电石需求增量较小。长期看,电石供应端各种生产要素的制约必定对氯碱行业的供应造成影响。

表2:涉及电石行业主要政策

资料来源:氯碱协会,招商期货研究所

图7:PVC产量和增速(万吨,%)

资料来源:卓创,招商期货研究所

图8:电石产量和增速(万吨,%)

资料来源:卓创,招商期货研究所

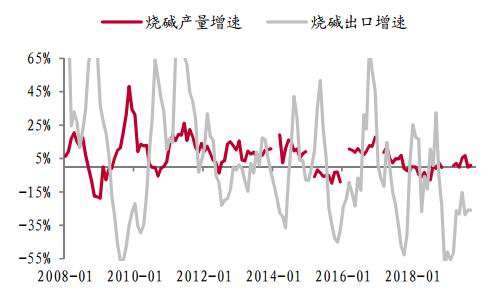

烧碱下游主要是氧化铝和粘胶纤维。烧碱2019年有部分装置投产,产量增速达6%.2020年仍有部分装置投产,预计产能增速2%,2019年烧碱的下跌主要原因是氧化铝的减产部分大装置的关停导致对烧碱需求的减弱。长期看,烧碱仍将处于景气周期中,开工率维持80-85%区间,烧碱价格主要取决于下游氧化铝和粘胶纤维的需求。

图9:烧碱年度产能产量(万吨,%)

资料来源:卓创,招商期货研究所

图10:烧碱月度产量和增速(万吨,%)

资料来源:卓创,招商期货研究所

三、2020年全球和中国PVC供应分析

(一)2020全球PVC供需情况

全球PVC供需情况,定义依然偏紧。因国外新增装置有限,全球PVC2020增速预计只有1.5%,低于PVC的长期平均需求4.5%。但值得注意的是,2019年以来,东南亚、印度的GDP增速不断下滑,2020年外盘的需求成色如何还需检验。

图11:全球PVC2020年增量较小(万吨,%)

图12:全球PVC需求和产能增速(万吨,%)

表3:全球PVC新增产能情况(万吨)

资料来源:氯碱协会,招商期货研究所

从全球角度,2020中国新产能210万吨,国外只有73万吨,新增产量主要集中在中国,外盘供应压力较小。

注意外盘新增装置投产进度都偏后,大部分集中下半年。

(二)中国2019新投产装置对2020年的增量

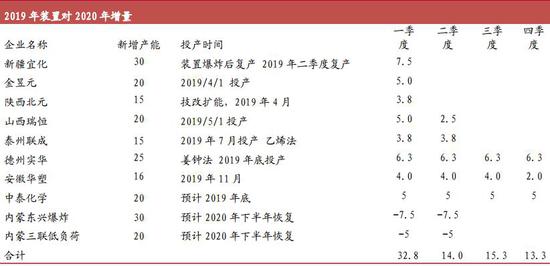

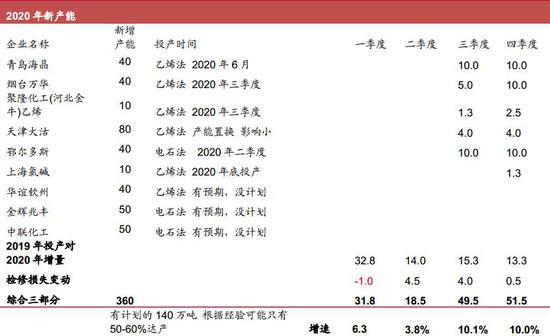

判断2020年PVC供应量要考虑三个部分,第一最主要的是2020年产能投放,第二部分是2019年新投产、停产装置对2020年的增量和减量,第三要考察2020年的检修损失。下文就这三部分展开说明:

表4:2019年装置变动对2020年影响(万吨)

资料来源:招商期货研究所

2019年新增PVC产能不多合计161万吨,产能增速6%。且大部分装置在二季度之后投产,因此2019新增产能对2020年的延续影响体现在一季度,一季度供应压力较大。从产量看,一季度增量32.8万吨,二三四季度大致是15万吨左右。

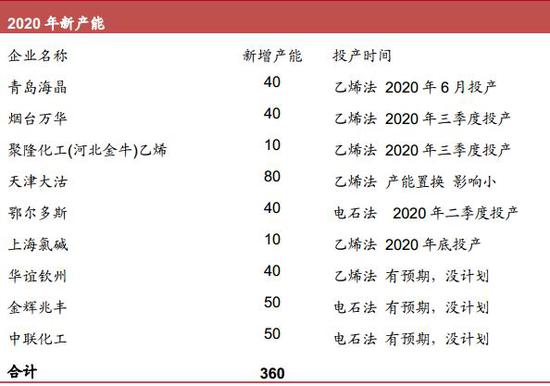

(三)2020年新增装置

表5:2020年PVC新增产能(万吨)

资料来源:招商期货研究所

2020年新装置主要集中在乙烯法,其中青岛海晶、烟台万华影响较大。分季度看,2020年装置投产主要集中在三四季度,大致体量是30万吨左右。

(四)检修损失因素

图13:电石法装置投资年份(万吨)

资料来源:卓创,招商期货研究所

如上图所示,电石法PVC装置投产年份主要集中在2011、2012年,2019年PVC装置事故平法,背后原因可能是上一轮大投产高峰期的装置到了8-10年周期。具体装置有,2018年底的河北盛华爆炸,2019年4月的内蒙东兴爆炸,2019年11月的内蒙三联公司电石反应釜爆炸。

事故频发导致2019年的检修损失量高于过去同期。

图14:PVC年度检修损失量(万吨)

资料来源:卓创,招商期货研究所

图15:PVC月度检修损失量(万吨)

资料来源:wind,招商期货研究所

(五)2020PVC供应量预估

综合考虑2019新装置对2020的延续影响,2020年新投装置,以及检修预期等三部分因素,2020年PVC的供应量初步预估如下:

表6:2020年PVC供应预估(万吨)

资料来源:招商期货研究所

2019年装置对2020年延续增量体现在一季度,2020年新增装置带来的供应投放在三、四季度,因此2020年二季度PVC供应压力较小。整年供应增速约7.5%。

值得注意的是,表中210万吨PVC装置2020年计划投产,根据经验通常只有50%-70%可以兑现,因此2020年PVC供应量增速大致处于4.5%-5%的区间,二季度供应压力很小,年头、年末供应压力较大。

(六)其他化工品的替代效应

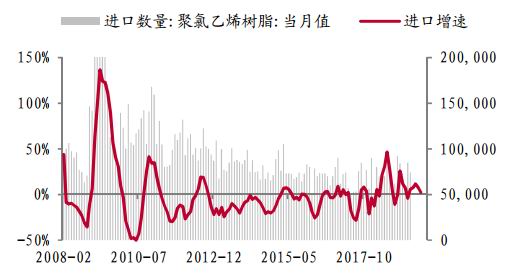

虽然PVC国内3月和11月打开进口窗口,但进口量一直很稳定。2020年外盘新增装置有限,虽然取消对美国的反倾销税,但预计进口量仍维持10万吨左右,难以放量。

图16:聚氯乙烯进口量和增速(万吨,%)

资料来源:卓创,招商期货研究所

图17:PVC和替代品HDPE、PET价格(元/吨)

资料来源:wind,招商期货研究所

值得注意的是,其他化工品大投放,HDPE和PET随着大炼化装置的投产,产能产量增速均高于10%。从价格方面也可以看出,HDPE和PET和PVC的价差已经从3000收敛到零甚至负。

四、2019年下半年中国PVC需求分析

(一)PVC需求相关移速

众所周知,PVC下游需求主要来自PVC管材、型材和薄膜、电线电缆等。从历史表现看,PVC的需求增速明显高于钢材等传统建材,10年复合增长率5.4%。其中表现较差的年份有2008年,2015年和2019年。2019年需求较差原因出口受贸易战影响,内需房地产销售不断下滑,同时上文有述还收到其他化工品如聚烯烃和PET的替代。

图18:PVC下游消费(%)

资料来源:卓创,招商期货研究所

图19:PVC下游10年需求增长率(%)

资料来源:氯碱协会,招商期货研究所

(二)PVC需求的直接数据

PVC内需主导因素是房地产,房地产2018年和2019年房屋新开工增速远高于PVC供应增速。2019年前三季度,房屋新开工面积增速同比下滑较明显,从15%下滑至6%,进入四季度之后,随着信贷的不断宽松,房屋新开工面积和竣工面积均有较大程度的反弹。

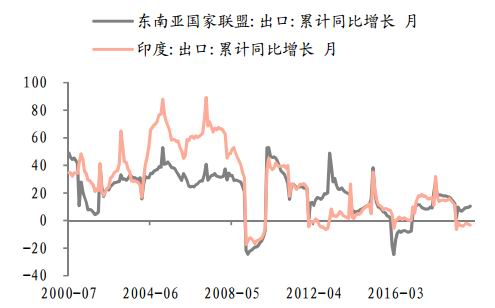

PVC出口要考察原材料出口和成品出口,成品出口主要欧美主流国家,原材料出口关注东南亚、印度的经济增长。从数据看,对美国出口受贸易战影响,表现较差,出口金额同比-10%数量级。对东南亚出口2019年春节后一度好转,增速高达10%,但随后随着外盘需求转差而一路下滑,目前处于较低的位置,增速5%左右,未来一年因印度的GDP快速下滑,对印度出口负增长。预计PVC出口将长期承压。

图20:房地产新开工和商品房销售增速(%)

资料来源:卓创,招商期货研究所

图21:铝型材开工率(%)

资料来源:wind,招商期货研究所

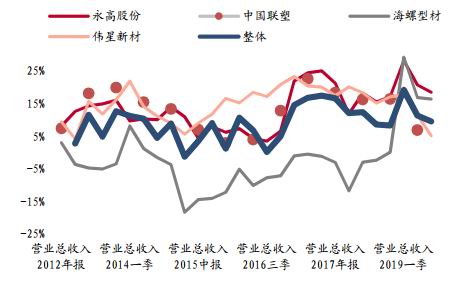

从下游主业企业的营业收入看,需求较好的时间出现在2019年一季度,之后需求内忧外患不断下滑,目前PVC下游主要企业整体营业收入增速保持在9%左右。值得注意的海螺型材的收入不断好转,表现亮眼,营业收入增速高达15%。海螺型材的产品和房地产竣工端相关程度很高,预计四季度随着房地产竣工的改善海螺型材的业绩将维持高位。

图22:PVC下游主要企业营业收入(%)

资料来源:卓创,招商期货研究所

图23:对东南亚印度出口同比(%)

资料来源:wind,招商期货研究所

关注印度的需求。印度是中国PVC粉出口的主要国家,占比40%左右。印度过去10年经济增速均保持较高增长,中国对印度的出口增速平均高达15%。但2019年对印度出口负增长,2020年难以改善。

(三)PVC库存和去库速度反推需求

库存和供应可以倒推出需求。但三季度开始库存快速去化,截止目前库存到达历史新低的位置。

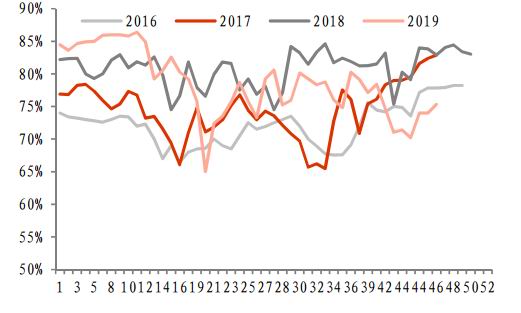

图24:PVC上游历年开工率(%)

资料来源:卓创,招商期货研究所

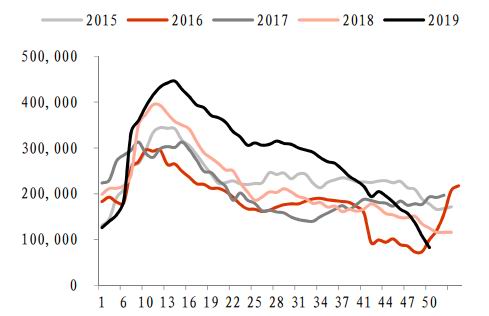

图25:PVC社会库存(吨)

资料来源:wind,招商期货研究所

因需求没有见到明显好转,2019年需求大体和2018年相同,而2018年的需求增量明显,四季度需求有所反弹。2019年四季度PVC上游开工率低于往年同期,社会库存快速去化,从数量级反推,2019年四季度PVC的反弹主要来自于上游供应端的紧张,需求的水平和2018年同期相近。

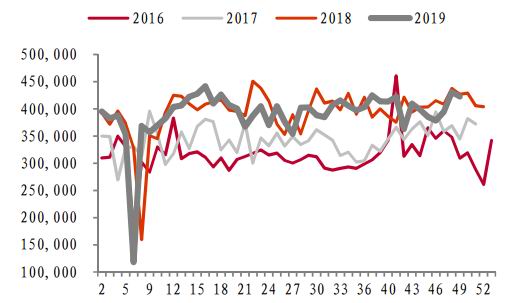

图26:周度需求量(吨)

资料来源:卓创,招商期货研究所

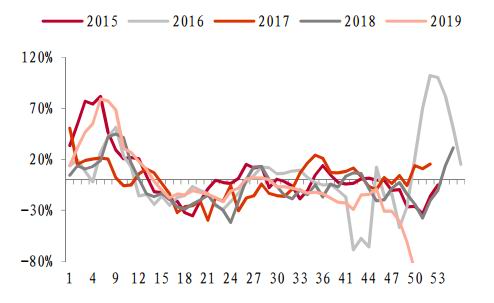

图27:PVC库存环比变化、去库力度(%)

资料来源:wind,招商期货研究所

五、2020年PVC投资策略

全球PVC2020年产能增速1.5%,开工率进一步上升至80%,全球PVC紧平衡。2020年中国PVC供应量环比增加,新增装置210万吨,估计产能增速8%,产量增速4.5%-5.5%,而过去10年平均需求增速是5.4%,定义为供需平衡。节奏上两头高中间低,二季度供应增速只有2.5-3%。

对冲:需求端房地产竣工端明显改善。PVC是难得的多头配置,对冲其他品种的空头头寸。

季节性:因2020年二季度供应增速小于3%,可以等春节之后做多09合约。

跨期:基差和跨月间供需预期差不明显,跨期没有好的策略。可依据春节后累库存的确定性,空05合约做多09合约。

招商期货 吕杰

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)