客服热线:

客服热线:

2019年全球经济重新步入下行周期,贸易摩擦扰动不断,整体资产价格维持强势更强、弱势仍弱的局面,投资风格上以价值投资占优。展望2020年全球经济继续下行概率偏大,贸易摩擦或阶段性平息,经济下行将给商品、股市带来承压,利率下行维持债券强势,国内经济转型或导致小范围内科技投资热潮,占优的投资风格或是价值投资兼国内战略配置高科技行业、固定收益以及事件性冲击为主。体现在商品上行业集中性越高的品种在价格上更具有优势,偏原料以及行业较为分散的品种受下游价格压制以及需求的影响价格维持弱势概率较大。

主要逻辑:

1、经济下行、利率下行,股市和商品或承压,债市或维持强势。

2、资产荒、利率下行与经济下行,资产价格或持续强者更强,弱者仍弱。

3、整体经济下行,需求减少主导传统商品价格下行,集中性行业、具有定价权优势的行业更具价格优势。

4、资金跟随政策促进产业结构转型,科技行业开始成为战略配置,周期性强的商品在这种环境下受青睐程度仍然较低。

一、全球经济持续走弱概率偏大

2019年全球经济在缺乏新的动力以及贸易摩擦的扰动下再次下行,IMF及世界银行2019年秋季年会10月15日当天发布的《世界经济展望报告》中,IMF将2019年全球经济增长预期下调至3%,比今年7月份的预测值低0.2个百分点。将2020年预期下调至3.4%,比今年7月低0.1个百分点。报告预测发达经济体今明两年增速均为1.7%,其中今年增速预期比7月预测值下调0.2个百分点,明年则保持不变。预计美国经济今明两年增速分别为2.4%和2.1%,欧元区分别为1.2%和1.4%。报告预测新兴市场和发展中经济体今明两年增速分别为3.9%和4.6%,比7月预测值分别下调0.2和0.1个百分点。其中,中国经济2019年增速为6.1%。IMF会根据实际经济的运行情况来调升调降全球经济预期,此次调降的重要因素是贸易不确定性以及全球制造业活动的大幅放缓。

图1:IMF预测全球经济增长

资料来源:Wind,招商期货

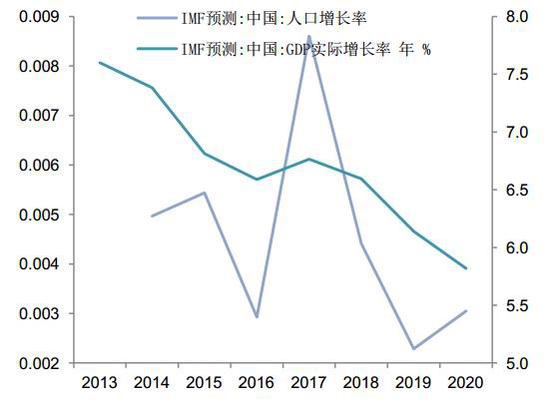

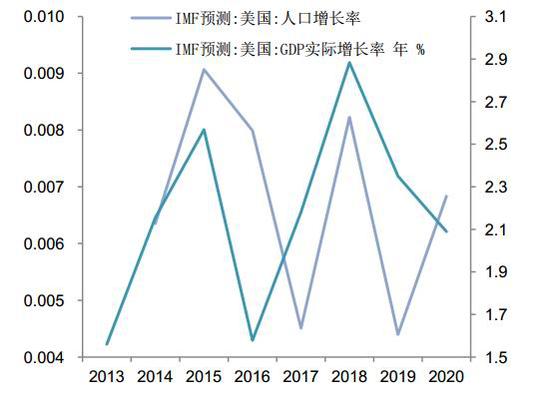

人口和技术一直是决定经济周期的两个主要因素,人口上典型的案例就是一战以及二战之后人口复苏以及社会稳定使全球经济向好;技术上典型的案例就是几次工业革命,使社会生产力发生飞跃,从而促进经济周期上升。目前从IMF的预测,几大主要经济体都出现人口增长率下降,同时在技术革新上近年也没有看到有大范围的进展。

图2:IMF预测中国经济增长以及人口增长

资料来源:wind,招商期货

图3:IMF预测美国经济增长以及人口增长

资料来源:wind,招商期货

图4:IMF预测日本经济增长以及人口增长

资料来源:wind,招商期货

图5:IMF预测德国经济增长以及人口增长

资料来源:wind,招商期货

PMI采购经理人指数可以作为提前经济指标,50为荣枯分水线。如果综合指数高于50%,表示整个制造业经济在扩张的讯号,低于50%表示制造业经济下降,接近40%,则有经济萧条的情绪。PMI略大于50,说明经济在缓慢前进,PMI略小于50说明经济在慢慢走向衰退。截至到2019年10月份的数据来看,几大主要经济体PMI连续维持在50以下,预示经济持续走弱的概率偏大。

图6:全球主要经济体PMI

资料来源:Wind,招商期货

就摩根大通全球PMI来看,虽然10月份数据为50.8保持在50之上,但也已经在2017年之后连续走弱,目前在荣枯分水线附近。

图7:IMF预测全球GDP增长与摩根大通全球综合PMI

资料来源:Wind,招商期货

综上所述,人口技术在长周期上显示全球经济增长乏力,PMI数据预示经济继续走弱可能性偏大。同时贸易保护主义的兴起,这股全球化的逆流在一定程度上更加制约了经济的发展。

二、长期利率下行概率偏大

市场中有一种流行的观点认为,长期来看经济增速放缓必将带动利率中枢下移。根据数据观察,摩根大通全球综合PMI与几大经济体的十年期国债利率确实反应出强相关性,可以看到几大经济体十年期国债收益率与摩根大通全球综合PMI指数从2012年4月到2019年大致经历了四个阶段,一个阶段是2012年4月到2014年5月左右,这个阶段反映是PMI逐步走高伴随着美国、中国、英国十年期国债利率走高。第二个阶段是2014年5月到2016年1月左右,这段时间PMI逐步走低,中国、美国、德国、英国十年期国债利率全面走低,值得一提的是,对比上一次这次是国债收益率提前于PMI。第三次是2016年1月到2018年2月左右,这次PMI上行,美国、中国、德国、英国十年期国债收益率都有不同程度走高,这次是PMI提前十年期国债收益率。第四次是2018年2月到2019年11月,这次是PMI走弱,中国、美国、德国、英国包括日本的十年期国债收益率都走弱,此次走弱PMI与十年期国债收益率几乎时间一致。目前PMI已经持续走弱,并没有回头的迹象,预计长期利率也将继续走弱的概率偏大。

图8:摩根大通全球综合PMI与几大经济体10年期国债收益率

资料来源:Wind,招商期货

三、全球股市或偏弱

股市一般大家都认为是经济的晴雨表,股市与经济发展的好坏关系较大,以下图反映近几年来几大经济体的股市与GDP的关系:

图9:MSCI全球与IMF预测全球GDP

资料来源:Wind,招商期货

图10:美国标普与美国GDP

资料来源:Wind,招商期货

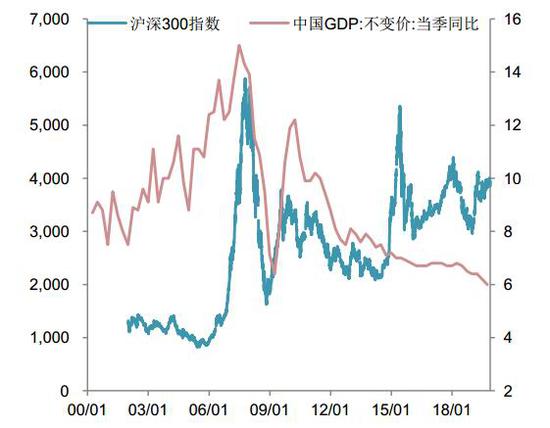

图11:沪深300与中国GDP

资料来源:Wind,招商期货

图12:日经225指数与日本GDP

资料来源:Wind,招商期货

从上图的全球MSCI与IMF预测GDP来看走势短期处于背离,中国、欧洲、美国短期都有不同程度的背离,大多是经济走差,股市继续走好,日本短期与经济吻合程度最高,从长期来看各大经济体的GDP同比数据与股市的走势大致保持一致,短期的背离可能由多种原因造成,可能是相应的各国宏观调控政策以及股市制度不同,预计这种背离会在后期随着时间的推移逐步修复。如果上文谈到的人口以及技术等长期因素没有改变,经济下行大概率成立话,展望2020年经济下行或是拖累股市下行的主要因素之一。

图13:MSCI欧洲与欧元区GDP

资料来源:Wind,招商期货

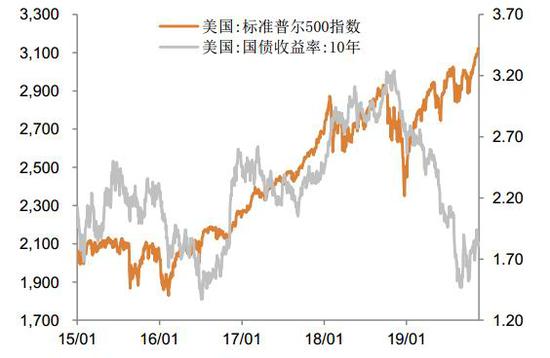

股票和债券则是资产配置当中最重要的两类大类资产,都说股市和债市存在跷跷板效应,通常有这么几种解释:一是风险偏好和流动性的变化。通常市场把债券视为低风险资产,而把股票视为高风险资产。因此当市场情绪比较恐慌的时候,资金就会流入安全资产,债市就会走牛。而当市场情绪高涨的时候,资金就会流入风险资产,股市就会走牛。二是经济周期的变化。根据投资时钟理论,当经济处于上行周期的时候,企业盈利上升,通常有利于股市上涨。而当经济处于下行周期的时候,企业盈利下滑,利率趋于下降,通常有利于债市上涨。

依据这个规律,分析最近几年的数据发现,中国的股市2015以来确实存在这种效果,沪深300指数几乎与中债10年期国债收益率同向走势,并且高低点的时间都比较接近,美国的标普500指数与美国10年期国债收益率除了在2019年初到2019年10月之前走出背离之外也基本吻合跷跷板效应,究其原因可能是短期政策调控长期利率所致。展望2020年,在排除经济危机发生的前提下,利率下行或者保持弱势是大概率事件,跷跷板效应预示股市或保持弱势。

图14:美国股市与10年期债券收益率

资料来源:wind,招商期货

图15:中国股市与10年期债券收益率

资料来源:wind,招商期货

当然股市除了受经济宏观影响之外还受企业盈利以及资金风险偏好等因素的影响,还可能受股市相关制度的影响,比如说有一些国家的股市有灵活的退市机制,好的企业不断通过股市融资达到良性发展,差的企业被强迫退市,这样整个股市的指数也能走出独立于经济发展的可能。

A股由于前期涨幅相对较低,同时在科技创新制度下或短期表现相对强于其他市场。

四、汇率市场可能将有变化

汇率是外汇市场上一国货币与他国货币相互交换的比率。一般来说,国际金融市场上的外汇汇率是由一国货币所代表的实际社会购买力平价和自由市场对外汇的供求关系决定的。汇率变动是国际市场商品和货币供求关系的综合反映。从图上看2015年以来汇率市场发生过两次比较大的变动,一次是2015年12月美国宣布进入加息周期,之后大概一年的时间内,美元、日元升值,欧元、人民币贬值,另外一次是贸易摩擦开始升级,2018年初美国宣布对中国进口商品加收征税,之后美元升值,欧元、人民币贬值,日元先贬值后升值。可见最近几年,美国国内货币政策以及等国际关系对汇率有较大的影响,2015年的加息周期使国际货币有回流美国以及日本的倾向,2018年贸易摩擦对全球贸易有重大影响,造成人民币以及欧元被动贬值。

图16:汇率1

资料来源:Wind,招商期货

图17:汇率2

资料来源:Wind,招商期货

展望2020年,几大因素或将影响外汇市场,第一是美国进入降息周期,以及停止缩表;第二是贸易或取得进展或有阶段性平息;第三是之前回流美国的资金是否因为美国资产高位等情况而外流。总的来看这几点因素都不利于美元指数继续走强,这或许引起再一次外汇市场变动。当然美元指数如果走弱,对以美元计价的商品是一项利好。

图18:CRB现货指数与美元指数的关系

资料来源:Wind,招商期货

五、商品市场或受承压

以下主要从两个方面来看商品市场,一方面是经济发展,经济发展在大环境下影响商品供需;另一方面是信用宽松程度,信用宽松会造成企业有囤货或者扩大产能的需求,进一步对市场供需产生影响。

图19:CRB现货指数与中国GDP

资料来源:Wind,招商期货

首先,我们从经济发展的角度来看,上图中我们可以看到,CRB指数跟中国GDP同比数据走势基本相同,其中2016年到2018年初CRB指数表现相对较强,这段时间也正好是国内实行供给侧改革的时间段,这个图从一定程度上也可以反映中国经济增长放缓在需求上对商品的价格是有影响的。近期PPI的走势就集中反映了作为工业品原料为主的商品价格走势,截至到2019年10月份PPI已经连续4个月负增长。

图20:CRB现货指数与中国PPI

资料来源:Wind,招商期货

展望2020年中国经济与全球一起下行,这样的话,随着供给侧改革政策的尾声,需求逐步对商品价格的影响开始占据主导,我们预计传统作为工业原料的商品品种或走出价格下跌----产能出清----行业集中的产业逻辑过程,目前看产能出清正在进行中。

其次,我们从信用宽松程度来看,长期国债收益率走低表明长期市场货币相对宽松,宽松的货币环境一般能带动信用市场走好,也就是宽货币到宽信用,在信用宽松的情况下,实体企业一般倾向于增加企业杠杆扩大生产,但是目前国内似乎在经历一个宽货币、严信用的阶段,国债利率走低,社融数据也同时走低,这也造成以一些商品为原料的工业企业没有继续扩大生产的意愿,因为他们面对的是资产负债率持续上升,利润下降的环境。

图21:10年期国债收益率与社融

资料来源:Wind,招商期货

图22:工业企业资产负债与营业利润

资料来源:Wind,招商期货

综上所述,2020年作为工业原料的商品价格将受承压,但在行业上会表现出集中度更高的会更具有挺价优势,行业发散的可能持续受需求下降拖累。

六、其他扰动因素

(一)国内房地产市场仍具弹性

房地产行业房地产来说,一般是投资先行,施工其后,最后是销售。从下图中我们可以看到房产开发投资完成累计同比从2015年5月之后是一个逐步攀升的状态,同比增长保持在10%左右,这相对以前20%以上的增速肯定是下降的,但相对于GDP的6%的增速还是高的,而且成逐步恢复的态势,同时房地产销售同比从2019年10月开始转正这说明房地产投资还是处于恢复景气周期,在经济下行、国内经济寻求结构变化没有显著效果之前或许房地产行业仍然具有弹性,至少出现大幅下行的概率不大。

图23:国内房地产投资

资料来源:Wind,招商期货

图24:国内房地产销售

资料来源:Wind,招商期货

(二)美国大选

历来美国大选对金融市场来说都是一个重要的影响因素,据网上数据统计在1973年到2009年间,平均来说,民主党执政期间,美元贸易加权指数每年上涨1.9%,而共和党执政期间却是下跌0.82%。美国作为世界大国,总统执政之后是否采用强美元政策、是否持续扩大财政赤字、与其他国家的关系处理等都成为影响金融市场的重要因素,2020年美国总统大选时间大概是11月份,是美国第59届总统选举,按照选举规则,总统选举每4年举行一次,可以连任一届。金融市场会根据选举的预测结果以及最后结果进行风险规避或者调整投资的头寸,这样不排除在2020年11月份左右市场会有大幅的震荡。

(三)国内经济转型或引起小范围科技投资热潮

国内经济进行结构性改革这是家喻户晓的事情,传统靠自然资源、房地产以及基础建设的模式需要进行升级,在改革升级的过程中,经济一方面会淘汰一些落后产能,一方面需要构造新的经济发展模式,从2019年的科创板设立、国家集成电路基金成立、对高科技企业的减费减税以及高科技人才的引起来看,科技转型已经开始,我们预计在转型过渡期,经济可能摆脱原有的房地产刺激为主的模式,逐步转向小范围科技投资热潮主导,最终完成结构性改革。

七、2020年投资策略

整体上看,2020年因为全球经济下行将给商品、股市带来承压,利率下行维持债券强势;在经济下行、利率下行、资产荒的情况下,投资策略或以价值投资兼国内小范围战略配置高科技行业、固定收益以及事件性冲击方式占优。中国将在复杂的环境下坚定科技创新的步伐,乘风破浪逐步开创经济增长的新模式。

招商期货 李鑫

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)