客服热线:

客服热线:

报告摘要

观点:2019年聚酯需求增速放缓,2020年需求未见显著改善预期;PTA、乙二醇面临新增产能的投放,产能投放冲击下,PTA、MEG都面临国内现有生产装置或进口量的调整以平衡国内市场过剩压力;

逻辑:

1、2020年国内聚酯产能和需求继续保持温和扩张势头,其中,2020年预计实际投放产能规模近350万吨,实际增速约6%;2020年预计聚酯产量及需求量约5350~5500万吨,实际增速近7%;

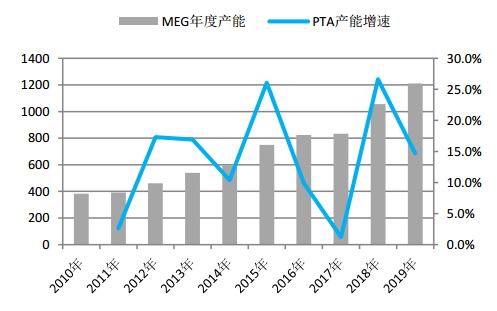

2、2019年国内PTA实际产能投产负荷预期,年内规划装置如期投产;2020年计划投产产能规模近720万吨,产能增速约13.7%,将带动国内PTA有效产能提升至5738万吨;在预期聚酯需求增速下,2020年国内PTA市场供给过剩的压力较为显著,预计随着2019年年底恒力石化、中泰化学及2020年福建百宏PTA生产装置的投产,PTA行业也将引来新一轮的生产的调整以平衡市场;

3、2019年国内乙二醇实际产能投放持续不达预期,当前实际投放产能仅新杭能源、新疆天业扩建项目;年内有望投产的乙二醇装置有内蒙荣信、恒力石化一期项目、2020年有望投产规模近260万吨,年内即将兑现及2020年有望投产装置规模共计390万吨;而在预期聚酯需求增速下,国内市场乙二醇需求增量预期在150~200万吨之间,同时,国内市场还不得不面临2019年国外新增装置对2020年国内市场供应的冲击;我们认为,国内供给能力的加强及国内市场竞争的加剧,驱动乙二醇价格下跌并对引导国内市场供应的再平衡;

策略:

2020年PX及PTA生产进入显著过剩阶段,预计PTA价格区间或在4400~5000元/吨,加工费均值或压缩至400~500元/吨之间;2020年MEG价格预期区间或在4000~5000元/吨之间;做空仍然是两个品种首选的交易方向;

风险因素:

原油价格带动成本抬升风险、PX新装置产能投放不及预期、PTA及MEG供给冲击的风险。

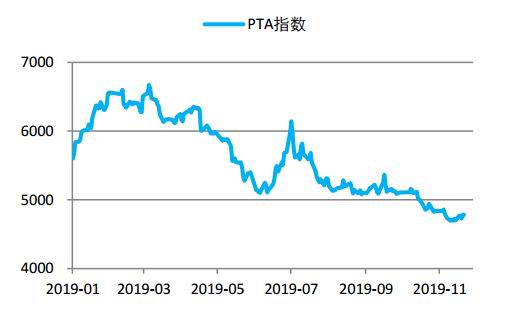

一、2019年PTA MEG期货价格震荡走低

2019年PTA期货价格呈现震荡走低之势;分阶段来看,一季度PTA期货表现良好,期货价格较年初上涨近18%,从节奏来看,一季度当中1月份贡献最大,一方面,2018年年底PTA库存水平总体比较低;另一方面,1月份下游聚酯生产仍显稳定,原料备货得到了一定的支撑;

二季度之后PTA期货价格急转之下,随着市场对恒力炼化装置投产预期的逐渐兑现,上游PX价格出现了剧烈的调整,在PX价格调整的初期PTA期货价格未见显著下降,但伴随着下游聚酯消化能力的减弱,PTA期货价格在4月中旬后也相继回落,到5月中旬已回吐一季度全部涨幅;到二季度末期,受福海创等装置检修预期带动,PTA期货价格从低位迅速拉升;

三季度之后,PTA期货价格自7月初高位持续回落,到8月及9月PTA期货价格表现低迷,期货价格呈现整理之势;进入四季度后,市场炒作预期重新升温,一个主要的原因在于10月份国内PTA装置阶段性检修规模较多,但即便在检修落地的市场环境下,PTA期货价格重心也未提升,反而出现了持续的下滑,并持续至11月中旬,PTA期货价格录得年初以来的低点。

图1:2019年PTA指数走势图 单位:元/吨

数据来源:Wind 中信期货研究部

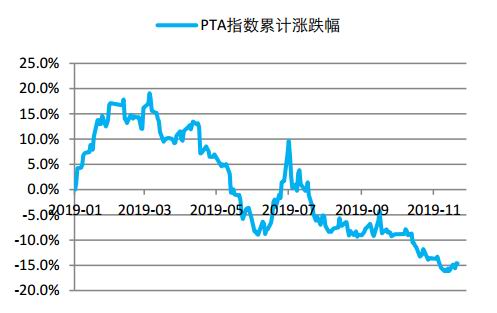

图2:2019年PTA指数年内累计涨跌幅 单位:%

数据来源:Wind 中信期货研究部

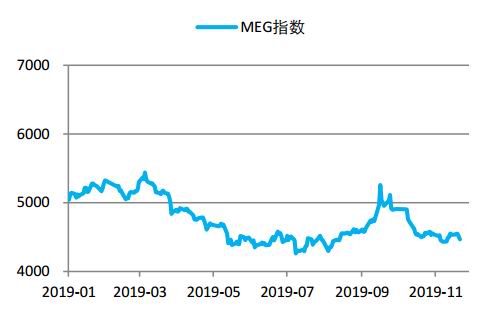

乙二醇方面,一季度乙二醇期货价格较年初上涨近8%,从幅度上看,要弱于同期PTA期货价格的上涨幅度;在乙二醇价格上涨的过程之中,乙二醇市场供应过剩规模在逐步的累积,到二季度中期,乙二醇港口库存规模已创纪录的高位。市场过剩压力以及市场抛售下,乙二醇期货价格继续杀跌,到5月份乙二醇期货价格已跌至4300元/吨以下;乙二醇期货价格的大幅走低,也带来了国内乙二醇市场供应的调整,从市场跟踪来看,国内乙二醇生产同期出现了大幅的收缩,供给的调整帮助了库存的去化以及价格的低位企稳;

三季度乙二醇市场又出现了新的变数,主要来自于供给冲击的市场预期,一方面,国内检修装置的尚未恢复;另一方面,沙特受袭击事件之后,市场存在沙比克供应减量的预期;供给冲击之下,乙二醇期货价格在三季度出现了大幅的回升;

随着三季度的结束,国内乙二醇市场供给恢复的预期在增强,但国内装置的分恢复持续弱于市场的预期,乙二醇市场港口库存仍在不断的下降而未见明显的扭转,但期间乙二醇期货价格在10月份出现了明显的下滑,当前乙二醇期货价格也跌落至年内的低位区域。

图3:2019年MEG指数走势图 单位:元/吨

数据来源:Wind 中信期货研究部

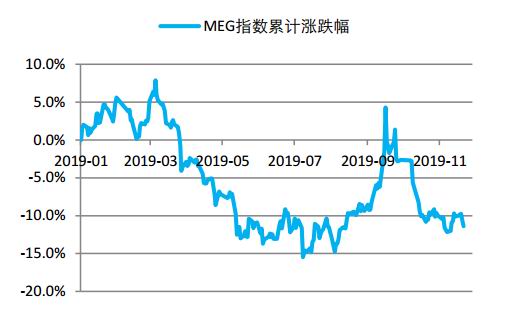

图4:2019年MEG指数年内累计涨跌幅 单位:%

数据来源:Wind 中信期货研究部

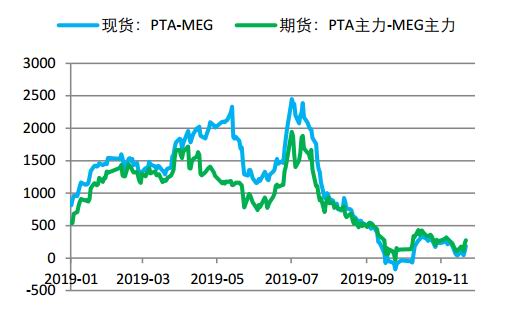

图5:PTA MEG期货以及现货价差走势 单位:元/吨

数据来源:Wind 中信期货研究部

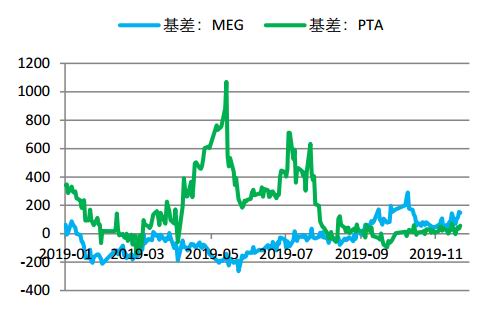

图6:PTA MEG基差年内表现 单位:元/吨

数据来源:Wind 中信期货研究部

二、2019年终端需求放缓,行业持续去库

(一)2019年年内终端需求增速放缓

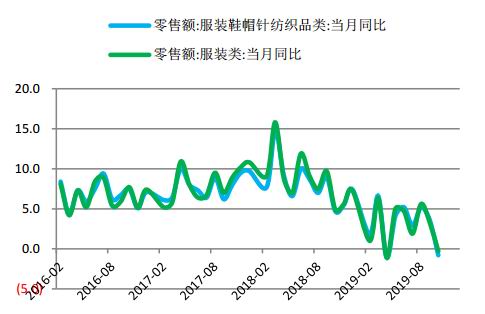

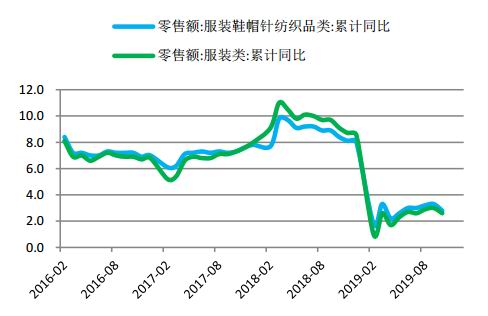

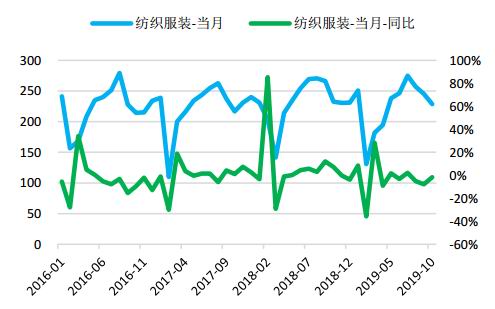

2019年初以来国内外纺织服装需求增速出现了剧烈的下滑。从国内市场需求来看,1~10月份,国内服装鞋帽、针、纺织品类零售总额10623.7亿元,同比增2.8%,同比增速较去年同期下降5.6个百分点;国内服装类零售总额累计在7675.2亿元,累计同比增长2.6%,累计同比增速较去年同期下降6.5个百分点。

基于年内国内市场纺织及服装数据,可以得到两个方面的结论,第一是年内国内市场纺织及服装零售总额增速存在明显的下降;第二,从当前变化来看,受益于四季度市场的环比改善,年内增速下降幅度有所收缩,但仍难以扭转国内市场年内增速放缓的实际状态。

进一步来讲,在过去三年时间内,四季度国内市场纺织及服装环比都录得较快增长;但从当前最新数据来看,10月份,国内服装鞋帽、针、纺织品类零售总额1153.2亿元,当期数据较三季度平均水平环比提升近17.7%;服装类零售总额累计在852.9亿元,当期数据较三季度平均水平环比提升近22%;但从往年四季度环比增速变动来看,今年10月份当期数据仍存在较大的差距(2016年~2018年四季度零售总额环比增长均超过30个百分点);按照当前10月份数据或往年四季度国内市场纺织及服装增速外推来看,受益于四季度国内市场环比的改善,今年全年国内市场纺织及服装累计零售额同比增速或有所回升,但难以从本质上扭转国内市场年内增速放缓的实际状态。

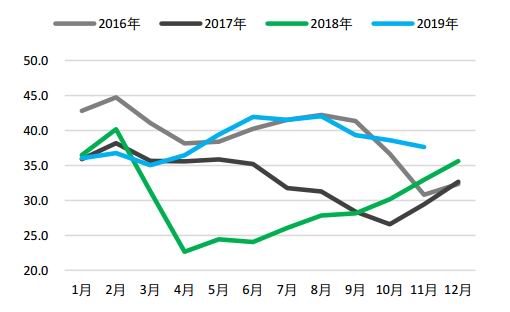

图7:国内纺织服装零售增速同比放缓 单位:%

数据来源:WIND 中信期货研究部

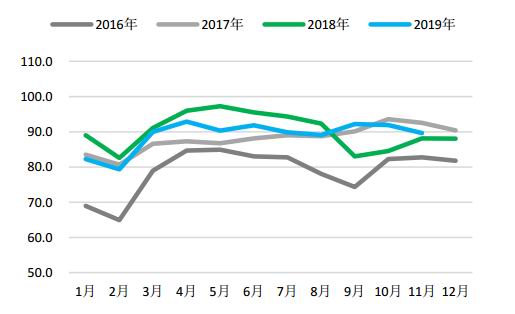

图8:国内纺织服装累计零售额同比放缓 单位:%

数据来源:CCF 中信期货研究部

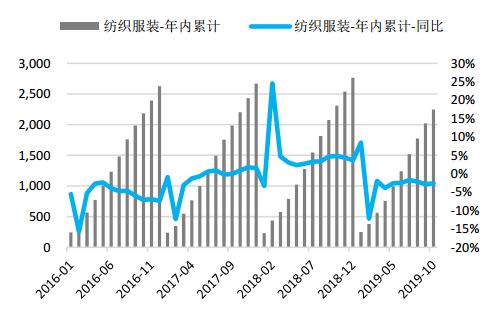

此外,贸易摩擦背景下,国内纺织及服装出口形势不容乐观,年内出口及出口增速呈下降之势;具体来看,1~10月份,国内纺织及服装年内出口总额近2248亿美元,其中,服装及衣着附件出口1255亿美元,纺织纱线、织物及制品出口993.1亿美元;从数据对比来看,年内纺织及服装出口总额较去年同期仍有下降,其中,年内累计出口总额较去年同期下降2.6个百分点,较去年同期出口增速下降近7.4个百分点。

另外,从四季度对全年贡献角度来看,首先过去三年时间内,四季度国内纺织及服装出口总额较三季度环比都有所下降,下降幅度近12.4个百分点;从今年10月份数据来看,实际出口总额环比下降幅度要略低于这一水平;往后看,即便按照10月份出口环比数据外推,全年国内市场纺织及服装累计出口总额也将低于去年同期水平。

图9:纺织服装出口及同比增速 单位:亿美元、%

数据来源:WIND 中信期货研究部

图10:纺织服装累计出口额及增速 单位:亿美元、%

数据来源:WIND 中信期货研究部

(二)终端生产企业积极压缩存货规模

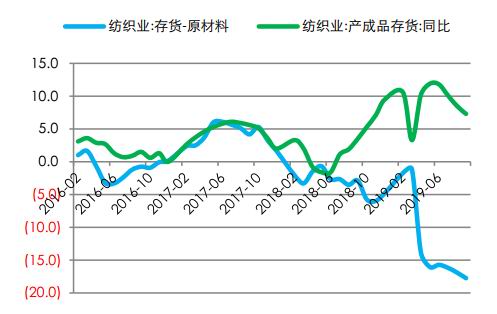

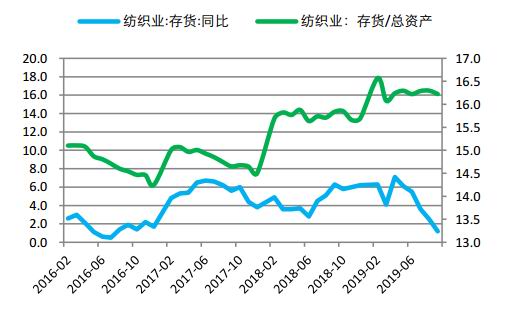

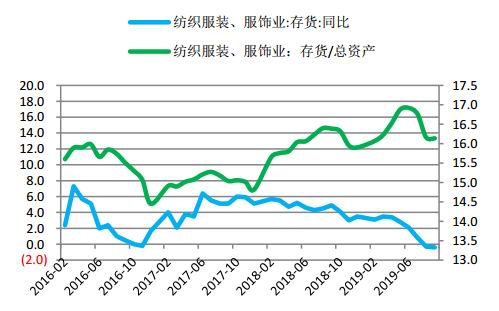

年初以来一个比较明显的特征在于纺织及服装行业存货占比比较高,数据显示,纺织及服装存货规模在总资产中所占比例分别在16.6%及16.1%;在需求放缓及资金相对紧张情况下,纺织及服装行业出现一个明显的变化在于再库存的下降以及去库存的上升。

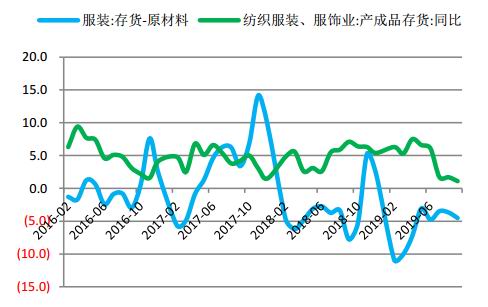

从纺织及服装行业存货规模变动的情况看,10月份纺织业存货同比增长1.2%,增速较9月份下降1.3个百分点,较去年同期下降4.6个百分点。10月份服装及服饰行业存货同比下降0.4个百分点,增速6月份继续下降0.1个百分点,平较去年同期下降4.5个百分点。

从存货分解来看,纺织业存货当中成产品水平相对较高,年内同比增速仍录得较快增长,同期原材料呈现明显的下降,数据来看,纺织业存货中原材料同比下降近17.7个百分点;服装及服饰行业产成品同比增长1.1个百分点,较去年同期下降5.3个百分点,原材料方面同比下降4.5个百分点,与去年同期同比增长5个百分点形成了巨大的反差。

图11:纺织业存货及同比变化 单位:%

数据来源:WIND 中信期货研究部

图12:纺织业存货规模占总资产比例变动趋势 单位:%

数据来源:WIND 中信期货研究部

图13:纺织服装、服饰业存货同比变化 单位:%

数据来源:WIND 中信期货研究部

图14:纺织服装、服饰业存货规模占总资产比例 单位:%

数据来源:WIND 中信期货研究部

(三)去库背景下,织造环节压力持续存在

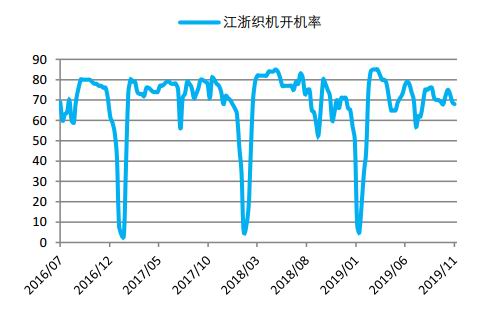

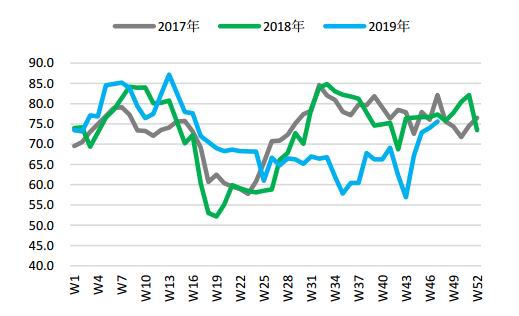

从年内市场表现来看,一季度市场表现良好,首先,当前织造开机率明显好于2018年同期水平,同期,坯布库存天数在经历2018年下半年持续上升后在今年一季度趋于稳定;到二季度后,随着终端行业库存的去化,对上游原料需求有所下降,也导致坯布压力开始累计,从数据上看,二季度也是年内坯布库存天数开始明显上升的时期;

三季度以来,随着终端去库的深化及库存压力的释放,备货需求有所回升。同期织机开机率数据上看,生产开始趋于平稳,与此同时,坯布库存天数持续、缓慢下降,这体现了坯布环节压力的释放。

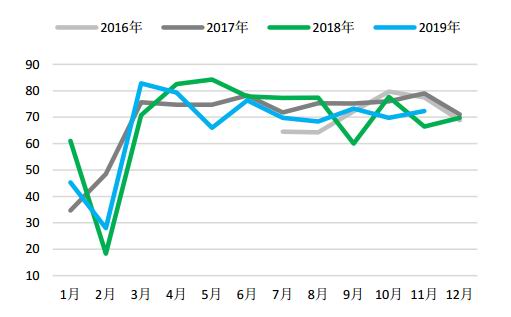

图15:江浙织机企业开机率 单位:%

数据来源:WIND 中信期货研究部

图16:江浙织机企业开机率月度对比 单位:%

数据来源:WIND 中信期货研究部

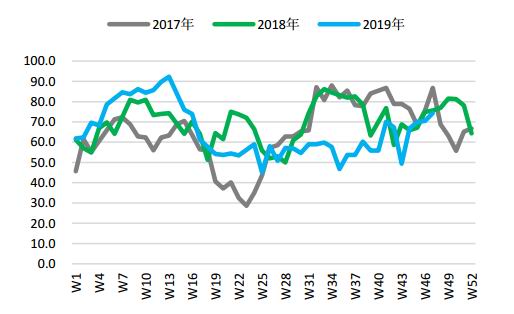

图17:盛泽织造企业坯布库存天数 单位:天

数据来源:WIND 中信期货研究部

图18:盛泽织造企业坯布库存天数月度对比 单位:天

数据来源:WIND 中信期货研究部

三、2019年国内聚酯市场增速放缓

(一)2019年聚酯龙头领衔产能扩张

从过去几年来看,2014~2015年国内聚酯产能相对稳定,2017年以来聚酯市场再度引来产能的扩张潮,数据来看,2017年国内新增聚酯生产装置7套,涉及产能近215万吨;2018年,国内聚酯新增装置共17套,涉及产能近490万吨;2019年年内新增聚酯生产设备13套,涉及产能近270万吨。

年内投产装置分布来看,主要集中在一季度及三季度,具体来看,一季度新增聚酯装置共7套,涉及产能共117万吨;此外,三季度中9月份已投产2套装置,共60万吨;年内投产装置归属来看,桐昆股份年内新增聚酯装置3套,共计产能90万吨,新凤鸣新增聚酯装置2套,共计56万吨,恒逸投产25万吨/年聚酯装置1套;

图19:历年聚酯产能 单位:万吨

数据来源:WIND 中信期货研究部

图20:聚酯产能增速 单位:%

数据来源:WIND 中信期货研究部

(二)聚酯增速下滑,现金流弱于往年

从年内来看,除春节前后聚酯装置负荷出现调整之外,其余时间段内国内聚酯装置负荷呈现相对稳定的局面;从聚酯负荷数据来看,一方面,年内多数时间段内保持稳定,装置负荷围绕9成附近波动;另一方面,历年对比来看,年内聚酯装置负荷总体好于2016~2017年同期水平,另外,与2018年相比,年内负荷总体水平相当,但阶段性存在一定的差距,尤其是在今年的上半年;

图21:聚酯装置年内负荷指数 单位:万吨

数据来源:CCF 中信期货研究部

图22:聚酯装置负荷与往年同期对比 单位:%

数据来源:CCF 中信期货研究部

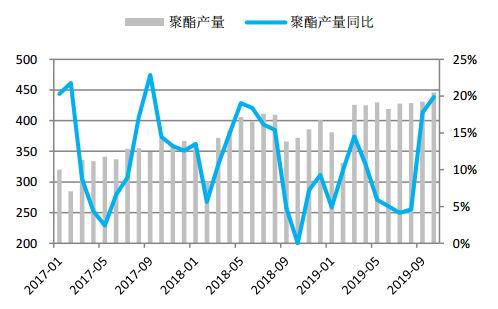

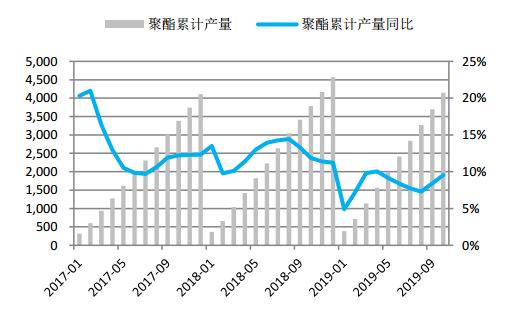

聚酯产量数据来看,一季度受春节假期影响,阶段性聚酯产量水平相对较低,春节后,伴随着下游生产的回升,聚酯产量水平出现快速回升至420万吨以上,4月份至8月份期间,聚酯产量水平相对稳定,产量水平总体在425万吨左右;9月份之后,聚酯产量再上新台阶,10月份聚酯产量数据显示,单月聚酯产量升至446万吨,同比增长近20%;进一步来看,受10月份聚酯产量水平提升带动,1~10月份国内聚酯累计产量升至4145万吨,同比增长近10%,增速较1~9月份提升近2个百分点。

图23:聚酯月度产量以及同比 单位:万吨、%

数据来源:CCF 中信期货研究部

图24:聚酯累计产量及同比增速 单位:万吨、%

数据来源:CCF 中信期货研究部

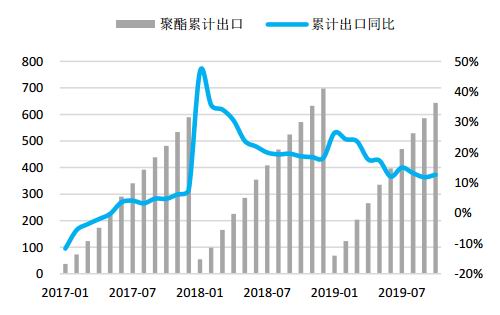

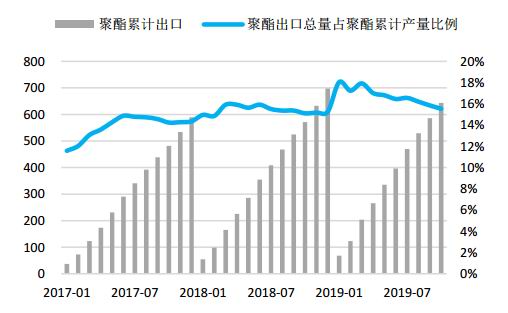

聚酯出口方面,聚酯出口维持较高速度增长,数据来看,1~10月聚酯共计出口近644万吨,较去年同期增加近72万吨,同比增长近13个百分点;聚酯出口占国内聚酯总产量的16%,总体好于去年同期水平;从短期趋势变动来看,聚酯出口规模及出口占比一季度相对较高,尤其是3月份,月聚酯出口量达81.2万吨,同期占国内聚酯产量的19%;7月份之后,随着国内聚酯产量水平的提升以及出口的下降,聚酯国内市场需要承接带动聚酯需求量要来的更多一些。

图25:国内聚酯累计出口量及同比增速 单位:万吨、%

数据来源:CCF 中信期货研究部

图26:聚酯累计出口量占国内产量的比重 单位:%

数据来源:CCF 中信期货研究部

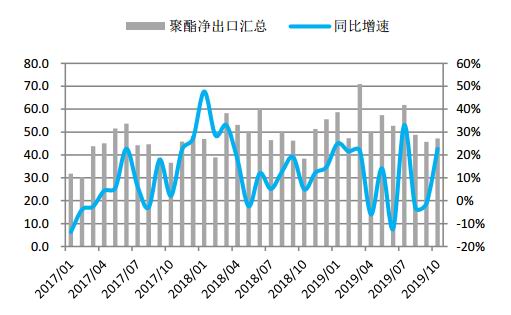

聚酯进口方面,1~10月聚酯累计进口总量约103.5万吨,较全年同期增长20.8万吨;聚酯净出口方面,1~10月国内聚酯净出口量约540.5万吨,较去年同期增加近137万吨,同比增长34.1%;分项来看,聚酯瓶片、涤纶长丝贡献了出口的增量,数据来看,1~10月聚酯瓶片、涤纶长丝净出口量分别增加68.3万吨、70.6万吨,分别占净出口增量的49.7%、51.4%;聚酯薄膜虽然基数比较低,但年内出口增长明显,1~10月聚酯薄膜较去年同期增长6.2万吨,同比增长153%;涤纶短纤、聚酯切片年内净出口量较去年同期分别下降1.4万吨、6.3万吨;

图27:国内聚酯产品净出口及增速 单位:万吨、%

数据来源:CCF 中信期货研究部

图28:国内聚酯产品净出口月度走势及对比 单位:万吨

数据来源:CCF 中信期货研究部

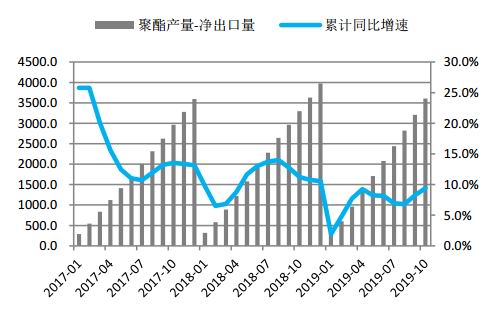

按照净出口量调整后,7月份国内聚酯实际供给量约363.4万吨,同比增长1%;1~7月份国内聚酯实际供给量约2800万吨,供给总量同比增长6%,累计供给量增速较去年同期下降8个百分点,另外当期累计供给增速较二季度高点下降3.4个百分点。

聚酯产量经进出口调整后,10月份聚酯市场国内实际供给量约400万吨,年内累计供给量约3600万吨;一方面,国内聚酯市场年内实际供给规模较去年同期存在明显提升;另一方面,国内聚酯市场年内实际供给规模较去年同期增长9.4%,从同比角度看,增速略低于去年同期水平,从环比角度看,意味着随着9月份以来国内市场产量水平的提升以及出口水平的减缓,国内市场聚酯市场供给增速较8月份存在明显的提升。

图29:聚酯产量-净出口及增速 单位:万吨、%

数据来源:CCF 中信期货研究部

图30:聚酯负荷及库存 单位:%、天数

数据来源:CCF 中信期货研究部

我们认为,在终端需求放缓及去库影响下,对于生产稳定且实际供给量维持较高水平的聚酯环节而言,年内以来受到了较大的压力;一方面,聚酯生产企业为控制自身库存水平,着力于提振产销水平,加快资金的回笼速度;另一方面,为了达成上述目的,聚酯生产企业让渡了现金流的收益,这也是即便是在产品低库存情况之下聚酯生产仍持续维持在较低水平的重要原因。

图31:聚酯产品产销 单位:%

数据来源:CCF 中信期货研究部

图32:国内聚酯加权现金流 单位:元/吨

数据来源:CCF 中信期货研究部

四、PX市场及PTA供需评估

(一)PX价格及市场分析

化纤龙头积极向上游布局是一个典型的特征,如荣盛石化、桐昆股份合资入股浙石化炼化项目、恒力炼化项目(恒力已收购恒力炼化100%股权)、恒逸石化通过港资子公司香港天逸持有恒逸文莱70%股权。

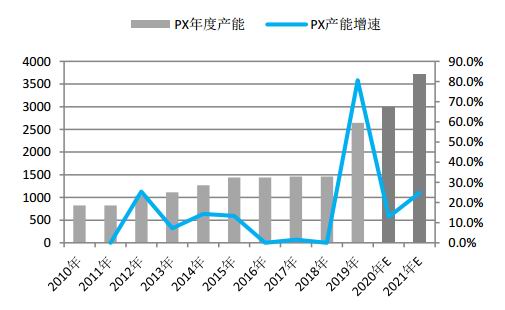

从上市公司公告以及项目跟踪来看,2019年国内规划投放的PX产能达1160万吨,其中,恒力股份旗下恒力炼化一体化项目配套的PX项目、恒逸文莱、中石化海南炼化以及中化弘润PX项目均已达产,年底浙江石化炼化一体化项目配套的PX项目将投产,从数据上看,伴随着规划产能的投放,国内PX产能将跃增至2643万吨。

图33:国内规划PX新增装置及规模 单位:万吨

数据来源:WIND 中信期货研究部

图34:PX产能及产能增速预估 单位:万吨、%

数据来源:WIND 中信期货研究部

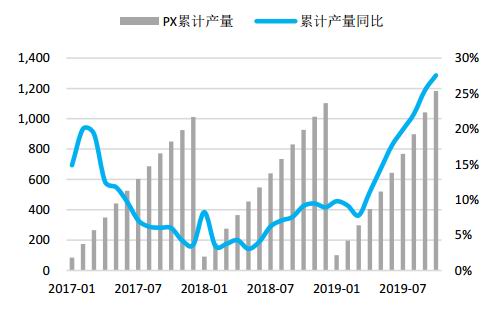

新增产能的投放,有效地增强国内PTA产业原料供应的能力以及供应的稳定性;从国内PX产量水平看,5月份之后,国内PX产量持续、快速上升,至9月及10月,PX单月产量水平已升至140万吨以上,较2018年同期增长近一半;此外,在国内PX产量水平大幅上升推动下,1~10月份,国内PX总产量达1182.5万吨,同比增长28%;

图35:国内PX产量年内快速提升 单位:万吨

数据来源:WIND 中信期货研究部

图36:PX进口量年内高位回落 单位:万吨

数据来源:WIND 中信期货研究部

从PX供给及需求评估来看,年内PX总供给量约2433万吨,同期PTA生产对PX的实际消耗量约2431万吨,这表明年初以来国内市场PX供应与需求总体是平衡的。

图37:PX社会库存年内先降后增 单位:万吨

数据来源:WIND 中信期货研究部

图38:PX社会库存较年初累计变动 单位:万吨

数据来源:WIND 中信期货研究部

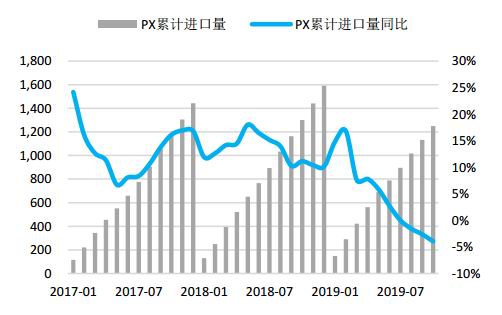

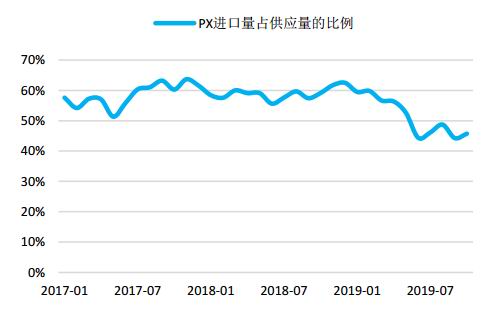

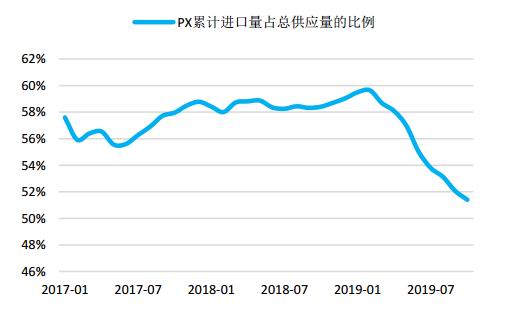

虽然PX市场年初以来总体供需相对平衡,但是结构上存在显著的变化,变化的来源在于国内PX供给能力得到了大幅的提升,也带来了PX进口依存度的大幅下降,数据来看,1~10月份PX总进口量在我国PX总供应量中比重由去年同期的59%下降至51%。

图39:PX进口量占供应量的比重 单位:%

数据来源:WIND 中信期货研究部

图40:PX进口总量占总供应量的比重 单位:%

数据来源:WIND 中信期货研究部

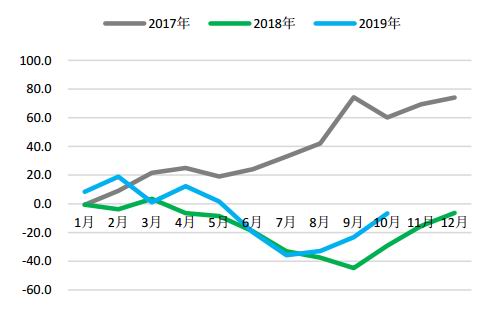

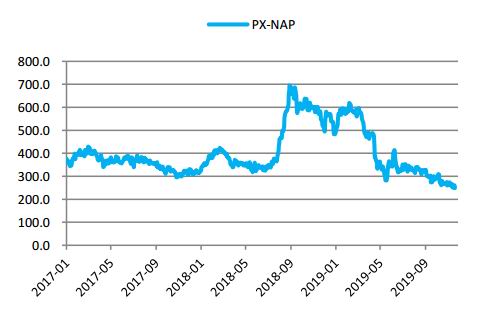

国内PX自给能力的增强,以及对PX进口需求的下降,驱动了PX价格的剧烈下跌,实际上,自2019年3月份恒力炼化项目投产后,国际市场PX价格由1100美元/吨降至当前的790美元/吨附近,同期,PX与石脑油价差由3月份530美元/吨(月均价差)降至当前的260美元/吨(月均价差)附近,这也意味着国外市场短流程的PX生产装置已处在亏损边缘。

图41:PX价格走势 单位:美元/吨

数据来源:Wind 中信期货研究部

图42:PX与石脑油价差 单位:美元/吨

数据来源:Wind 中信期货研究部

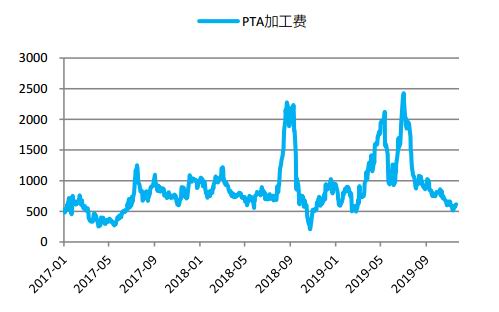

从PX至PTA环节看,上半年受益于PX价格的下跌,PTA端生产成本出现了大幅的下降,也助推了PTA加工费在上半年的大幅扩张;7月份之后,随着PTA风险事件爆发、PTA供给的提升以及新装置预期投产冲击下,PTA加工费出现了持续的收缩,当前PTA加工费水平已降至2017年以来的低位。

图43:PTA加工费 单位:元/吨

数据来源:Wind 中信期货研究部

图44:PTA月平均加工费 单位:元/吨

数据来源:Wind 中信期货研究部

(二)PTA市场及供需评估

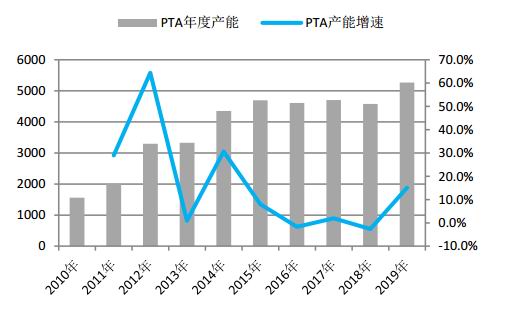

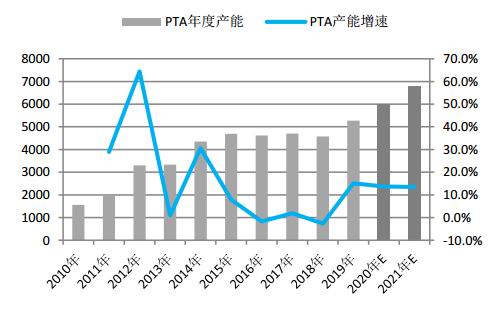

PTA行业面临新的产能的释放,具体来看,2019年年内计划投放装置有四套,分别是四川晟达100万吨、新凤鸣220万吨、恒力石化250万吨及中泰化学120万吨PTA生产装置,共计新增PTA产能690万吨;年内实际已投产的有四川晟达PTA生产装置,近期部分投产的有新凤鸣(10月底投产一条生产线,11月底试车另一条生产);恒力石化及中泰化学PTA生产装置12月底试车。

2020年至2021年期间国内仍面临PTA新装置的投产及产能的陆续释放,从规模上看,2020年计划投产装置规模720万吨,2021年计划投产装置规模810万吨,未来两年计划投产装置规模共计1530万吨。

图45:国内规划PTA新增装置及规模 单位:万吨

数据来源:WIND 中信期货研究部

图46:PTA在产装置产能规模预估 单位:万吨

数据来源:WIND 中信期货研究部

图47:PTA产能及产能增速 单位:万吨、%

数据来源:WIND 中信期货研究部

图48:PTA产能及产能增速预估 单位:万吨、%

数据来源:WIND 中信期货研究部

年内新增产能如四川晟达生产并不如预期,四川晟达100万吨PTA生产装置与上半年投产,自投产以来,检修、短停、降负频出,年内实际供给量有限;新凤鸣220万吨PTA生产装置一线已投产,二线11月底试车;恒力石化4#及中泰化学PTA生产装置计划年底试车;

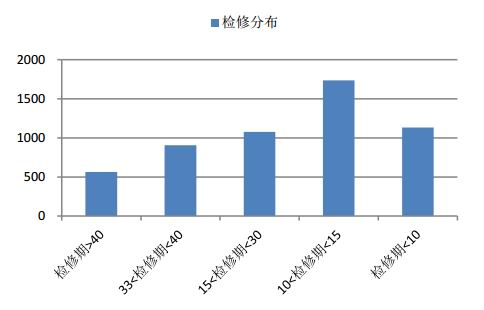

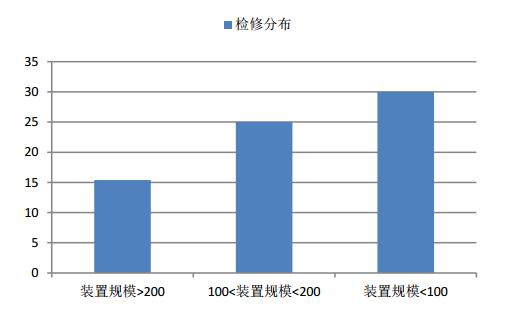

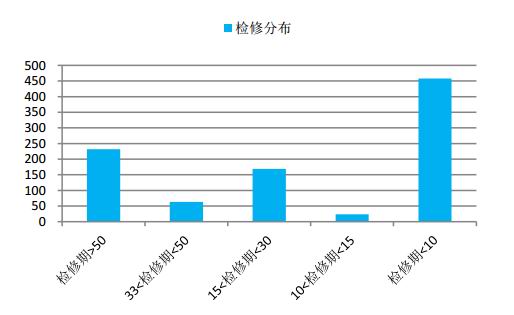

从这个角度讲,年内规划装置实际供给增量相对有限;在新增产能贡献相对有限的情况下,存量PTA生产装置年内也陆续出现检修、降负的情况,从装置实际运行情况看,年内检修、降负超过正常情况的接近2000万吨,其余大部分装置检修、降负均在正常范围之内;从装置分布来看,规模相对较小的装置因检修、降负时间相对较长,规模居前的生产装置检修时间中位数控制在15天左右;

图49:国内PTA装置检修分布 单位:万吨

数据来源:CCF 中信期货研究部

图50:国内PTA装置检修分布 单位:天数

数据来源:CCF 中信期货研究部

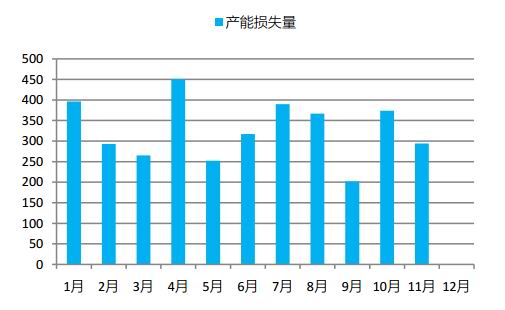

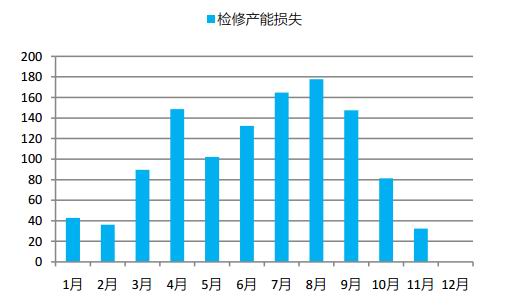

根据国内PTA装置检修、降负情况,我们汇总了阶段性PTA产能的损失情况,从量的对比上来看,上半年中4月份损失规模居前,下半年中7月份、8月份及10月份检修规模也相对较高。

图51:PTA产能损失量 单位:万吨

数据来源:CCF 中信期货研究部

图52:PTA月度生产量 单位:万吨

数据来源:CCF 中信期货研究部

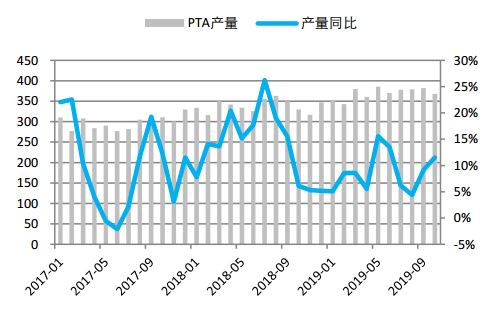

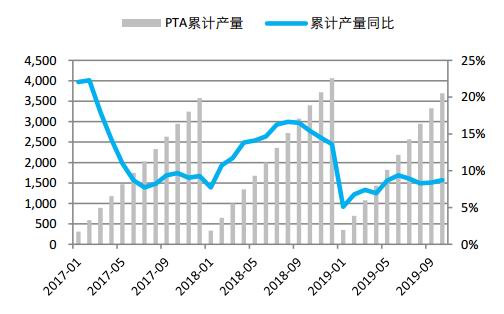

我们知道,两个方面因素决定了国内PTA的实际产量水平,第一是国内装置的产能损失,第二是国内存量装置的实际利用率。一方面,我们对国内检修装置进行了持续的跟踪及数量的梳理,另一方面,我们对阶段性装置的实际负荷进行了跟踪,从跟踪情况来看,年内PTA生产装置好于去年同期水平;具体到产量方面来看,PTA产量方面,年内PTA累计生产3697万吨,较去年同期增加了296万吨,同比增长8.7个百分点;分阶段来看,1月份、2月份、4月份以及10月份低于年内产量平均水平;

图53:PTA产量及同比 单位:万吨、%

数据来源:CCF 中信期货研究部

图54:PTA累计产量及同比 单位:万吨、%

数据来源:CCF 中信期货研究部

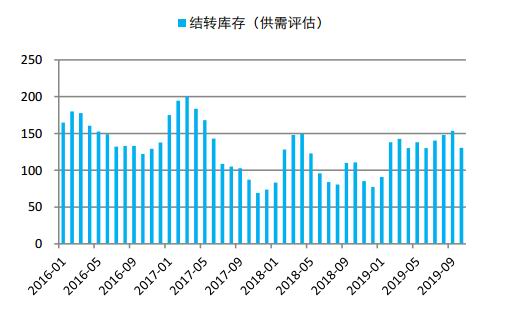

综合PTA供给与需求来看,1月及2月份国内PTA市场供给过剩,虽然期间PTA产量水平下降,但聚酯生产的减缓仍使得PTA市场消费不足;3月及4月份随着聚酯生产的回升,PTA结转库存略有下降,但库存的下降幅度以及下降速度均不及往年;7月至9月份,PTA供给持续过剩,带动PTA结转库存规模继续上升并创年内高点;10月份受国内PTA生产装置检修带动,阶段性供给出现一定程度的收缩,带动库存出现了一定程度的下降;当前市场对11月至12月PTA供给仍有较高的预期,一方面,PTA装置检修规模较10月份有所下降;另一方面,新凤鸣生产装置投产逐步兑现,预计12月份将带来供给的增量;

图55:PTA供需评估-结转库存量 单位:万吨

数据来源:CCF 中信期货研究部

图56:PTA结转库存较年初变动情况 单位:万吨

数据来源:CCF 中信期货研究部

(三)2020年PTA市场展望

2019年聚酯需求增速高位回落,2020年聚酯需求改善的预期不足,预计需求增速较2019年继续下滑;同时,PTA国内供给能力的扩张以及扩张的路径是相对清晰的,如2019年年底恒力石化4#、中泰化学PTA生产装置计划投产,总规模共计370万吨,2020包括恒力石化、新凤鸣及福建百宏PTA生产装置也有投产计划,涉及产能共计720万吨;

从PX—PTA—聚酯环节对比来看,首先,聚酯端需求增速改善的预期不足,匹配聚酯需求所对应的PTA实际供给量增速应不大于10%,而在PTA年内投放产能及2020年计划投放产能增量下,意味着新装置投产带来的增量大部分需要由现有存量产能生产减少来平衡;其次,匹配PTA供给量情况下,意味着年内新增恒逸PX项目及浙江石化PX项目产能增量的实际利用率仅需维持在四成附近,若实际负荷超过这一水平,意味着还需要通过国内现有PX装置或通过海外PX进口量的继续压缩来实现PX市场的平衡;

实际上,在PTA供给能力的再扩张下,如新凤鸣,配套PTA生产装置投产后,基本形成了原料的自给能力,这意味着其原对应的原料采购部分资源面临重新配置;此外,如恒力石化,新装置投产后,其实际供给能力将再上新的台阶,这意味着也存在大量可外售的资源;

在此市场预期的环境之下,PTA市场份额本身也有重新分配的需求和空间;从国内装置跟踪来看,不同装置不论是在生产稳定性及生产的经济性上都有显著的差异;从国内PTA装置生产的稳定性看,生产能力较小的PTA生产装置不论是检修的规模及检修的持续时间都远远高于大的生产装置;此外,从国内装置PTA生产的成本端看,大装置、新装置的生产成本也大大低于中小规模的生产装置;PTA环节供需的过剩预期及市场份额的重新分配需求下,PTA加工费预期维持在相对较低的水平;

五、MEG市场及供需评估

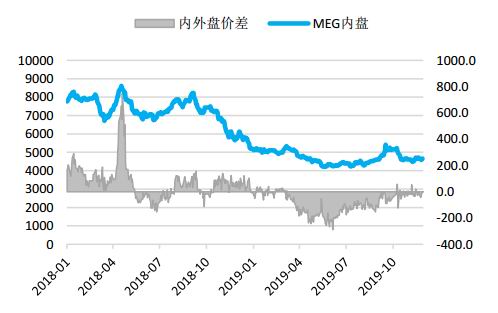

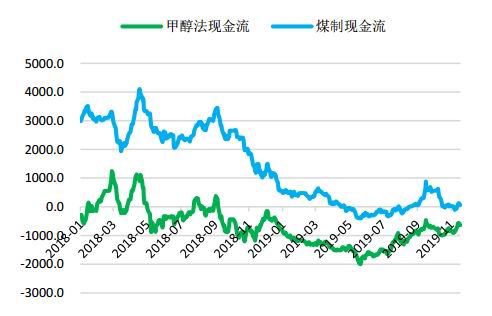

(一)MEG价格下跌带动生产调整

上半年国内乙二醇市场价格下跌,也带动了乙二醇国内与国外市场之间倒挂程度的加深以及国内乙二醇生产现金流的持续走低。实际上,在上半年的后期,国内乙二醇工厂中,尤其是煤制乙二醇的工厂,已难以覆盖其现金流成本;生产效益的持续恶化,不仅使得国内计划投产装置出现大面积的延期,也导致存量乙二醇生产装置实际生产意愿的降低。

图57:MEG国内现货价格及内外盘价差 单位:元/吨

数据来源:Wind 中信期货研究部

图58:MEG内外盘价差 单位:元/吨

数据来源:Wind 中信期货研究部

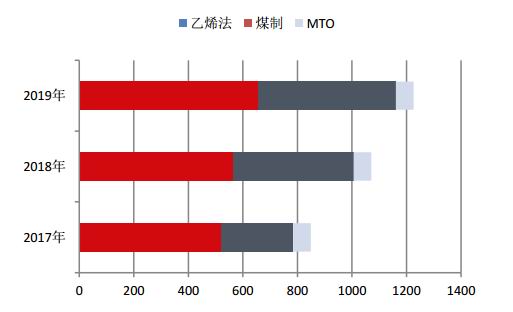

从新装置投放规模来看,2019年国内乙二醇产能实际投放规模严重低于预期,年内仅新杭能源、新疆天业(扩建)装置投产,年内仍有望投放装置仅内蒙荣信、恒力石化,按上述四套装置核算,年内乙二醇新增产能仅150万吨,实际投放产能增速下降至14.7%,考虑到内蒙荣信、恒力石化乙二醇生产装置计划投放时间临近年底,年内对乙二醇供给实际增量有限;

图59:MEG产能及产能增速 单位:万吨、%

数据来源:中信期货研究部

图60:各生产工艺MEG新增产能 单位:万吨

数据来源:中信期货研究部

除了新增产能投放规模不及预期及投放时间晚于预期之外,国内市场存量乙二醇装置检修、降负频出;根据检修装置跟踪及数据处理来看,4月份至9月份期间国内乙二醇检修装置规模较大,依据产能规模及实际检修天数折算后,当期受检修影响停产的乙二醇产能规模都超过100万吨;此外,从装置检修周期来看,受检修影响停产时间超过50天的乙二醇产能规模超过200万吨,停产时间在33~50天的乙二醇产能规模超过50万吨。

图61:国内MEG检修产能损失分布 单位:万吨

数据来源:Wind 中信期货研究部

图62:国内MEG检修持续周期分布 单位:天

数据来源:Wind 中信期货研究部

也正是国内受装置检修的影响,4月份以来国内乙二醇装置生产负荷出现了大幅的调整,并在低位持续了较长的时间,直到10月份之后受检修损失的产能才陆续恢复。从数据上看,一季度国内乙二醇装置生产负荷接近8成,二季度后快速下降至6成附近;其中,煤制乙二醇装置负荷的调整尤为剧烈,由一季度的9成附近降至年中的5成附近;

图63:MEG生产装置负荷 单位:%

数据来源:Wind 中信期货研究部

图64:煤制MEG装置负荷 单位:%

数据来源:Wind 中信期货研究部

(二)年内MEG供给增速不及预期

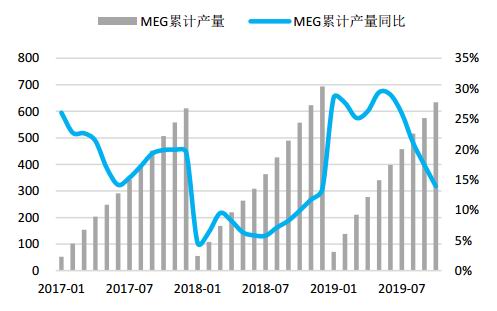

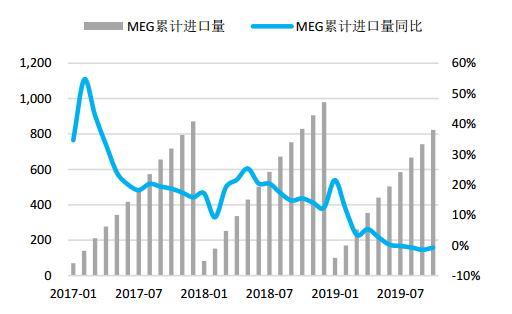

从国内市场乙二醇供应来看,供给的能力的提升;在一季度,国内乙二醇累计产量约210.9万吨,同比增长近25%;同期乙二醇累计进口量约260.9万吨,同比增长近3%;二季度以来,受乙二醇价格下跌以及现金流下降影响,国内乙二醇供应出现明显的收缩,月均产量由一季度70万吨降至60万吨以下,导致1~10月份乙二醇国内累计产量仅增加77.5万吨,累计产量同比增速较一季度的25%降至14%附近;乙二醇进口二季度以来也存在显著的调整,月均进口量由一季度87万吨降至80万吨附近,导致1~10月份乙二醇国内实际进口量较去年同期下降了6.5万吨,累计进口量823万吨,同比下降1%;综合来看,1~10月份国内乙二醇供给总量约1457.6万吨,较去年同期增长5.1%,其中,乙二醇总进口量在国内乙二醇市场总供给量的比例,由去年同期的59.8%下降至年内的56.5%;

图65:MEG累计产量及同比 单位:万吨、%

数据来源:中信期货研究部

图66:MEG累计进口量及同比 单位:万吨、%

数据来源:中信期货研究部

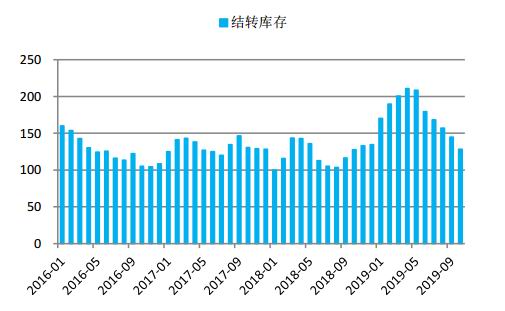

综合乙二醇供给与需求来看,1~3月份国内乙二醇市场总供应显著过剩,带动库存较年初快速提升;4~5月份乙二醇进口虽然稳定,但国内产量开始调整,带动总供应开始收缩,去库增长势头放缓并有所回落;6月份之后,伴随国内产量收缩的影响逐步兑现以及进口规模的下降,加速了国内市场乙二醇供给的收缩以及去库的下降;到9月份,国内市场年内供给增量基本被消化,到10月份,国内市场年内供给增量不仅被消化,同时,还产生了一部分的年内供给缺口。

图67:MEG供需评估-结转库存量 单位:万吨

数据来源:Wind 中信期货研究部

图68:MEG结转库存较年初变动情况 单位:万吨

数据来源:Wind 中信期货研究部

(三)2020年MEG市场展望

我们认为,国内供给能力的扩张趋势是相对清晰的。如2019年年底恒力石化MEG一期装置、内蒙荣信乙二醇装置;2020年恒力石化MEG二期装置及浙石化乙二醇装置,总规模共计295万吨。

实际上,待投产的四套乙二醇生产装置的规模及生产能力,也足以覆盖聚酯需求的增量并存在明显的过剩量,这意味着为满足乙二醇市场平衡,还需要国内现有乙二醇生产装置或通过MEG进口量的压缩来实现市场的平衡;

四、结论与建议

2019年聚酯需求增速出现明显放缓,2020年对聚酯市场需求改善的预期也不足;基于聚酯需求弱增长的预期,我们认为,不论是PTA还是乙二醇,潜在供给的压力都是巨大的。

PTA方面,年内投放产能及2020年计划投放产能增量下,意味着新装置投产带来的增量大部分需要由现有存量产能生产减少来平衡;其次,匹配PTA供给量情况下,新增恒逸PX项目及浙江石化PX项目产能,意味着还需要通过国内现有PX装置或通过海外PX进口量的继续压缩来实现PX市场的平衡;

MEG方面,恒力石化、浙江石化及内蒙荣信MEG项目投产预期正逐步兑现,这也将带动国内MEG供给能力进一步扩张,加剧MEG价格下跌压力的同时也将驱动国内MEG供应的再平衡;

操作策略上,我们认为,2020年PX及PTA自身供给的能力仍将继续得到加强,行业供给能力进入显著的过剩阶段;在此市场环境之下,我们预计PTA价格以及加工费总体将在相对较低的位置波动,价格预期区间或在4400~5000元/吨、加工费均值或压缩至400~500元/吨之间;基于对PTA市场及价格的判断,我们认为,做空仍然是主要的交易方向;

MEG方面,2020年价格预期区间或在4000~5000元/吨之间,同时,做空仍然是首选的交易方向。

中信期货 胡佳鹏 李青 黄谦

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)