客服热线:

客服热线:

策略摘要:

观点:全球需求疲软,中国需求增速亦将放缓,当前供需格局依旧难以快速消化现有库存。供需矛盾不明显,但高库存将抑制浆价,使其在低位盘整。木浆价格重心偏下震荡才能促使供应减量、库存去化。

逻辑:

1、全球纸浆没有新增供应的压力,但是存量供应能力的供应缩减弱于预期。

多数的浆厂产能在2019年的二、三季度供应量在提高,全球供应过剩的局面改善较慢。中国作为全球唯一需求增长且需求体量巨大的地区,进口压力依旧较大,全球供应压力依旧将向国内释放。

2、需求端增长预计弱于2019年。经济增长水平决定我国的终端消费不会有高速增长,2019年的终端消费大幅增长得利与刚需需求的完全反应以及党的主题教育的额外拉动,2020年的需求增速难以保持19年水平。且下游造纸企业大概率储备了一定数量的原料库存,且储存在厂库中,这可能平抑2020年的木浆需求。从季节性看,2020年的旺季拉动效用会减少。

3、以当前的供需格局,不会出现库存的快速去化,库存的加速削减只能寄希望于供应端的缩减。这种预期决定了如果没有不可抗力导致的供应缩减,在当前库存水平上,价格的上涨是困难的。木浆价格重心偏下震荡才能促使供应减量、库存去化。预计2020年针叶浆(银星,山东)现货价格的波动范围在4200-4600点,阔叶浆(金鱼,山东)波动范围在3600-4100。

策略:根据库存与价格的长期关系,以库存水平为观察指标,在库下降至顶峰的一半左右以前,维持现货4200-4600震荡判断,期货区间高抛低吸。而库存下降至顶峰1半左右后,以逢低做多为主。需要注意基差水平变化,在2020年巨大的仓单注销压力下,期货主力升水难以持续。

风险提示:

利多风险:宏观预期好转,市场风偏提高;供应国意外事件导致木浆供应量大幅减少。

利空风险:宏观预期走弱;库存进一步的大幅累积。

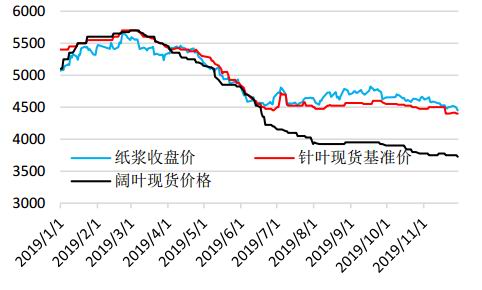

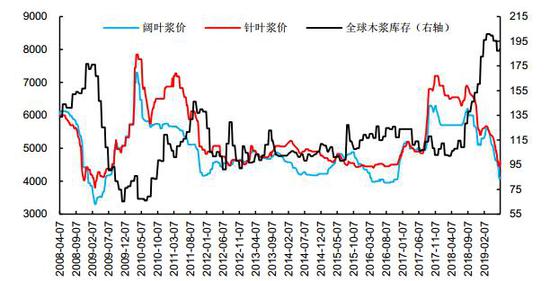

一、纸浆2019年行情回顾

2019年,纸浆价格主要呈现下跌、走平的结构。年初由于去年年末的大幅下跌,出现了一波旺季来临前的小幅反弹。2月底见顶之后,期货再度出现了持续性的单边下跌,由5700点左右一路跌至4500点附近,跌幅超过1000点。下半年又开始了长时期的横盘,高低点之间仅300点,运行了半年之久。从行情驱动看,上半年的下跌主要是库存高位、下游产品利润较差导致。而下半年价格长期横盘的位置属于历史低位,加之国内并无太多货源,下游成品纸利润较高,因此,市场没有主动报跌的主体,在4500左右木浆进入横盘模式。2020年,行情的关键将侧重于基差变化、库存去化节奏的问题。

图1:纸浆2019年期、现走势 单位:元/吨

数据来源:Wind 卓创资讯 中信期货研究部

图2:2019年纸浆期货升贴水情况 单位:元/吨

数据来源:Wind 卓创资讯 中信期货研究部

二、供应

1、全球供应无新增压力,但存量减产不足

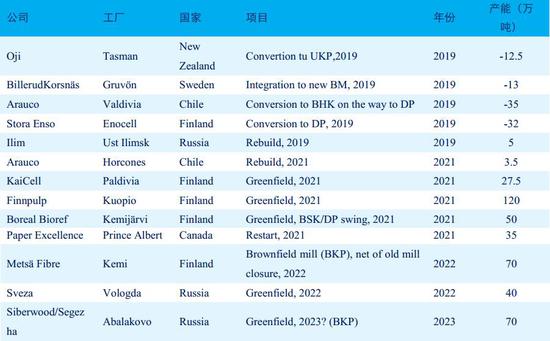

2019年-2020年是纸浆投产的空窗期,装置变化主要是从针叶浆转为其他浆种。因此,就增量角度看,2020年无压力。

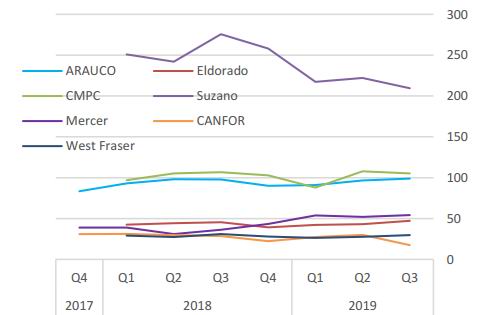

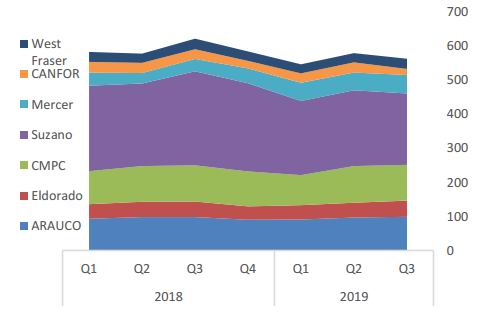

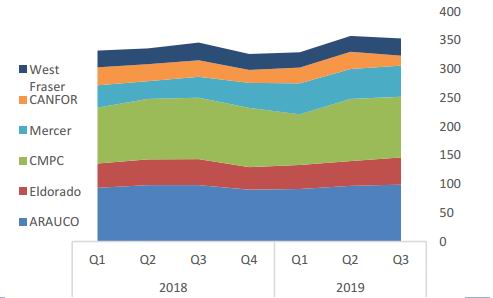

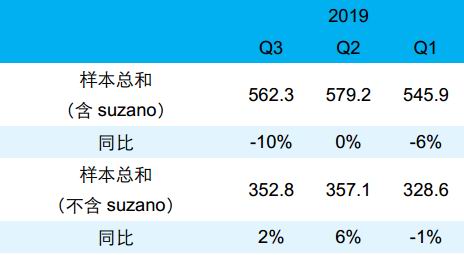

全球供应的存量产能缩减要弱于预期。从全球部分浆厂的季度供应量变化可以看到,除了由于整合而出现装置停产的suzano以及降价低于现金流成本的CANFOR,其他公布报表的企业并没有在2019年的前三季度出现明显的产量缩减。尤其在2、3季度,可以看到明显的产量恢复的情况。我们将这些公布产销情况的浆厂的供应情况想加,可以发现,如果剔除SUZANO的减产,其他浆厂的木浆供应总和在2019年Q2以及Q3都是同比增长的。因此,浆厂从实际结果告诉市场,当前的木浆价格,并没有达到个浆厂底线,存量产能减产冲动不足。

图3:部分浆厂季度木浆产量 单位:万吨

数据来源:Wind 卓创资讯 中信期货研究部

图4:样本浆厂季度木浆产量累积情况 单位:万吨

数据来源:Wind 卓创资讯 中信期货研究部

图5:样本浆厂季度产量累积情况(剔除suzano)单位:万吨

数据来源:Wind 卓创资讯 中信期货研究部

图6:样本浆厂季度产量累积同比情况 单位:万吨

数据来源:Wind 卓创资讯 中信期货研究部

表1:2019-2023年全球针叶浆装置投产计划

数据来源:RISI 中信期货研究部

2、国内进口仍将受到输入型的压力

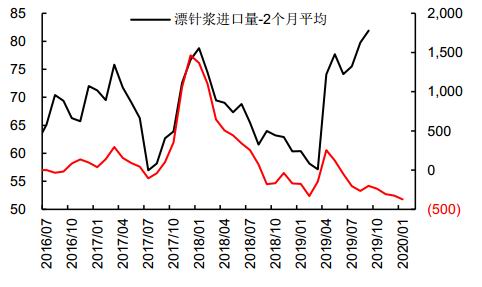

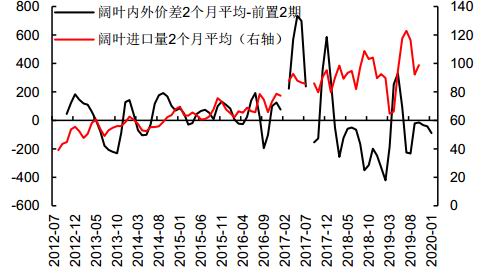

国内纸浆主要依赖进口,国内的供应量实际就是观察木浆的进口数量。截止2019年10月,我国木浆进口数量增长7.8%;针叶将进口增速尤其亮眼,到达9.5%,到达7年以来高位;阔叶浆进口增速则持续下滑,2019年10月的累计同比增速在3%,在近7年来属于最低水平。影响2019年进口数量变化的因素很多,过去对进口数量有相对指引作用的内外价差在2019年4月之后基本失效。导致这方面原因的最重要的因素有:1、纸浆期货2019下半年持续的升水给出市场期现套利的空间,尤其在很多月份的外盘报价时期,期货主力给出了明显的、接近无风险套利的窗口,刺激了套利商的进口,因此针叶浆的进口量持续的超预期。2、浆厂由于其自身的库存压力,在2019年下半年出现了多轮的让利销售策略。6~8月期间针叶浆供应商采取季度报价、量大低价策略。10月巴西阔叶浆供应商也实行该策略。这一策略刺激了国内纸厂进行了明显的额外采购,因此,国内进口量高居不下。

2020年纸浆仍有输入型压力。原因在于,欧洲需求与美国需求没有恢复预期的当下,中国作为唯一的需求体量较大同时存在增长的地区,2020年,中国依旧是浆厂主要去库地。从市场沟通中可知,2019年市场多了很多原先在中国存在的欧洲针叶木浆产品,且其价格要低于期货可交割品牌价格。从这点可以看出欧洲需求确实很差。因此,2020年,一旦浆厂想要快速的降低其现有的库存,仍将会通过改变中国的销售定价来向中国输出。

图7:针叶浆内外价差领先进口2个月 单位:万吨,元/吨

数据来源:Wind 卓创资讯 中信期货研究部

图8:漂针浆进口量 单位:万吨

数据来源:Wind 卓创资讯 中信期货研究部

图9:阔叶浆内外价差与阔叶进口量 单位:元/吨,万吨

数据来源:Wind 卓创资讯 中信期货研究部

图10:漂阔浆进口量 单位:万吨

数据来源:Wind 卓创资讯 中信期货研究部

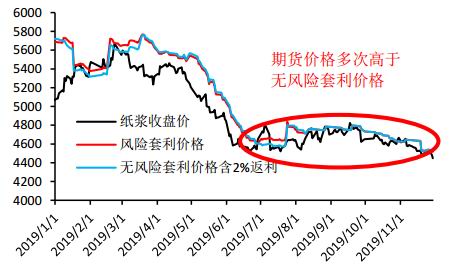

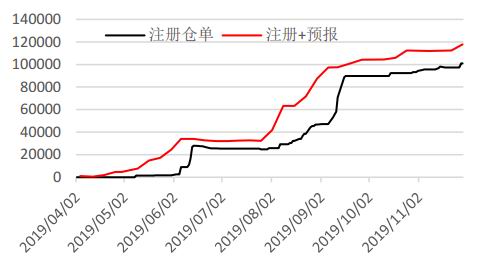

3、期货套利盘的解锁以及仓单注销会给于市场额外的供应压力

2019年下半年,PVC期货多次给市场打开无风险套利空间,促使大量套利企业进入纸浆期现套利市场。自2019年开始累积的套利库存的流通会给市场形成供应压力。首先,2020年由于仓单等交割问题,预计纸浆期货的期货升水难以保持2019年的水平。套利空间的缩窄会打压掉无风险套利带来的进口增长。其次,从期货交易所的仓单数量看,目前有11万吨的针叶将库存进行了预报以及注册,根据上海期货交易所的仓单管理规定,目前已经注册成为仓单的货物,明年12月将会集中注销。因此,非常明显得是,这11万吨的货会在明年3个活跃合约中交割并流入现货市场。再加上期现套利上手中存额外的非标货物以及非注册货物,期现套利企业或许储备了近20万吨的货物,而这一部分货物在2020年由于基差回升,套利解锁的可能极大。因此,期货套利、期货仓单的流通压力对2020年的供应增量是明显的,将增加市场流通货源。

图11:纸浆无风险套利窗口情况 单位:元/吨

数据来源:Wind 卓创资讯 中信期货研究部

图12:纸浆交易所仓单 单位:吨

数据来源:Wind 卓创资讯 中信期货研究部

三、需求

1、全球其他主要消费地需求不佳,2020年外部氛围疲弱

2019年全球木浆的需求显然是糟糕的。做为木浆需求的三大主要消费地,美国,欧洲以及中国,美国的需求基本持平,欧洲出现明显的缩减,仅有中国对于木浆的需求仍有增长。以中国进口数量作为中国对全球木浆的需求来看,中国2019年的需求增长确实不错,截止10月数据,中国木浆进口同比累计增长7.8%,进口了2243万吨的木浆,预计全年进口量将比2019年高200万吨以上。然而即使如此,我们依旧看到欧洲港口的库存,由去年年末的160万吨增长到了2019年10月的190万吨。显然,中国的木浆进口增长并没有完全对冲外部需求的下滑,即美国、欧洲的需求下滑的程度要高于中国需求的增长。

从资讯机构对木浆主要消费国未来需求预期增长率的分析数据看,美国以及欧洲将大概率的维持下滑或者低速增长。美国的木浆供需自给自主甚至小幅出口,欧洲及中国才是最大的两个木浆消费地,因此,欧洲消费预期下滑,表明站在中国立场来看的外围消费市场将是一个弱势的市场。

表2:木浆主要消费地纸品需求增长预期

数据来源:RISI PPPC 中信期货研究部

图13:全球木浆需求增长预期

数据来源:RISI 中信期货研究部

2、中国需求恢复,但增速受制于总体经济增速,难有进一步爆发

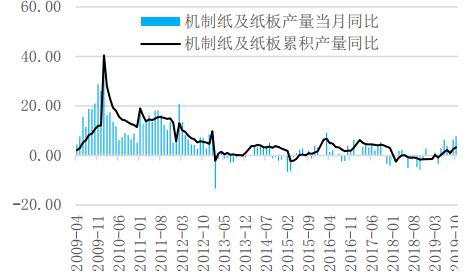

从2019年的机制纸以及纸板产量的变化数据可以看出2019年的下游消费生产数据的恢复较高。截止2019年10月。机制纸及纸板的累计同比增长3.3%,单月同比增长7.9%。这一数据是2013年起数值的高峰。因此,2019年下游需求的好转是无可厚非的。

然而,放眼2020,以当前的经济环境,我们并不能预期机制纸及纸板有更高的产量增速,换而言之2020年的机制纸及纸板的产量可能较2019年的增速有所放缓。首先,2019年的70周年国庆以及党的主题教育,在很大程度上拉升了一部分造纸的消费。而这一拉动在2020年会逐步减弱。其次,我们可以看到机制纸及纸板的增长与批发零售增长的趋势基本一致。在整个经济增长维持低速的环境中,批发零售的增长大概率也维持横向运作,因此,纸的终端消费,不会给予强劲的持续性的拉升。19年如此高的基数之下,2020年的增速大概率会有所放缓。

图14:机制纸及纸板产量增长月度情况 单位:%

数据来源:国家统计局 Wind 中信期货研究部

图15:我国纸品产量年度增长 单位:万吨,%

数据来源:国家统计局 Wind 中信期货研究部

图16:机制纸及纸板增长与批发零售增长趋势同步 单位:%

数据来源:国家统计局 Wind 中信期货研究部

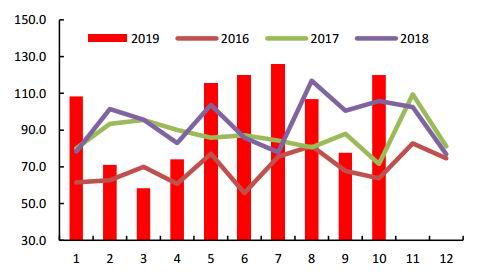

3、下游纸品格局变化不明显,季节性淡旺季在高利润下值得期待

木浆下游消费主要是文化纸,生活用纸,特种纸以及包装纸。文化纸以及生活用纸的木浆占比超过90%。2020年,下游成品纸对木浆的影响主要有以下几个方面。

a、下游成品纸的利润情况看,2020年下游纸品对于木浆的影响方向是偏上行的。

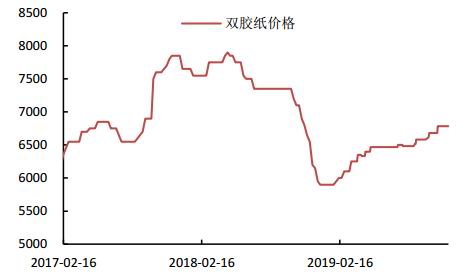

文化纸端,由于文化纸近5年以来没有产能扩张,且2018年至2019年上半年行业库存的持续去化,文化纸的供需格局已经进入了平衡状态。且文化纸产能集中度高,都在国内大型造纸企业手中,大型纸企对于产品价格的控制力度较强,使得文化纸价格易涨难跌。2019年下半年双胶纸以及铜版纸的利润都创出了10年来的新高,且在19年出现了多轮提价,全年价格涨幅超过10%。造纸企业能够获得较高的生产利润,显然的,高利润的下游对于上游原料的影响是向上的。生活用纸行业由于其自身的供应过剩,生活用纸的生产利润并不高,但也恢复到近两年以来的高位水平。就利润结构看文化纸以及生活纸对于浆价的影响都是向上拉动。

图17:双胶纸利润创出10年新高 单位:元/吨,%

数据来源:卓创资讯 Wind 中信期货研究部

图18:双胶纸价格走势 单位:元/吨

数据来源:卓创资讯 Wind 中信期货研究部

图19:铜板纸利润接近10年高点 单位:元/吨,%

数据来源:卓创资讯 Wind 中信期货研究部

图20:生活用纸生产利润接近2年高点 单位:%,元/吨

数据来源:卓创资讯 中信期货研究部

b、卫生纸采购对现货价格影响更大,其盈利能力不足导致囤货能力不足

造纸企业采购原料的比例差异又使得盈利较弱的企业对于中短期现货价格涨跌的影响更大。即卫生纸原料采购格局对行情影响更大。

木浆下游的消耗大头主要是文化纸以及生活用纸。文化纸由于产能集中度高,都在国内大型造纸企业手中,文化纸企的原材料采购多以外盘采购为主,且比例往往在90%以上。国内木浆采购一般是小型的生活纸生产企业为主力。而生活用纸自身产能过剩,企业利润较低,市场订单竞争较大,因此对于原材料明显供应充足的情况下企业的采购追高意愿极低,囤货能力也不足。

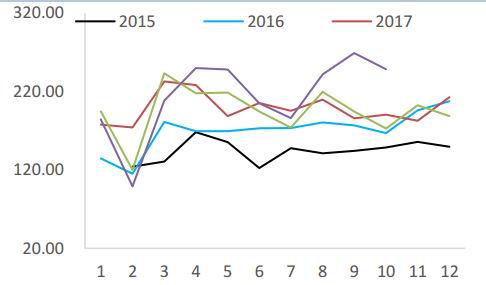

c、下游制品的季节性在2020年仍将对阶段性的行情起到明显的作用。

木浆消费的季节性还是较为明显的。一般上半年3~5月的秋季招标以及下半年8月之后开始的春季教材招标,是两个较为明显的需求恢复周期。在这两个时期内,下游文化纸的价格易涨难跌,而文化纸价格的上涨很大程度上是能够利多于木浆的价格上涨的。尤其今年下游经销商以及终端依旧没有进行成品纸的备货。明年的文化纸价格的话语权将依旧在造纸企业手中。

图21:终端产品季节性图 单位:亿元

数据来源:卓创资讯 Wind 中信期货研究部

图22:进口木浆消耗量季节性 单位:万吨

数据来源:卓创资讯 中国海关 Wind 中信期货研究部

需求小结:

综上所述,结合季节性与长期的需求预期来看,我们认为2020年上半年的旺季整体会情况较好。一方面主题教育的需求尚未完全消退,且整个产业链的利润较高,话语权仍在造纸企业手中,从下往上的价格影响利多。而到下半年需整体需求存在增速下滑的可能,由下至上的利多效应将会偏弱,甚至可能出现旺季不旺,价格利空的结果。

四、库存状态决定底部宽度

1、库存的变化依旧是未来木浆价格重心变化的核心关键,或者说是最显著的的观测指标

库存的变化反映了供需博弈的最终结果。从长周期看,我们可以看到库存与价格大体上是呈现反向波动。当前,市场面临了10年以来的库存高位,同样的,价格也处于10年以来的相对低位。通过长期的库存波动与木浆的价格走势的分析来看,有一个现象是值得注意,并在2020年必须参考的。从历史上两次库存大幅增长之后的库存与价格表现看,木浆价格想要从低位开始大幅上涨,必须出现库存去化到一半以上才有可能出现。那么从之前的供需分析来看,国内木浆在2020年需求依旧偏弱。之前分析已知,当前的价格均衡上,供应端的缩减不明显。如果价格不能快速的波动,即下跌,去打破供应与需求的当期的平衡规律的话,那么大概率价格将维持低位盘整格局,且由于需求的不振,价格的重心将会偏下运作。

图23:木浆价格与库存历史关系对比 单位:元/吨,万吨

数据来源:卓创资讯 Wind 中信期货研究部

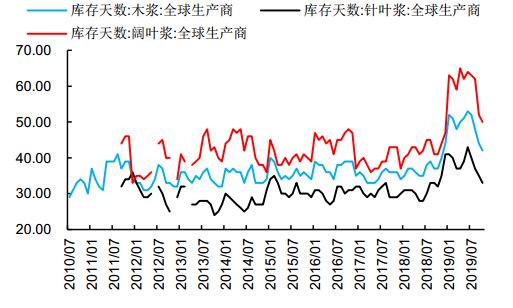

2、产业链库存出现转移,库存或从显性转为隐性

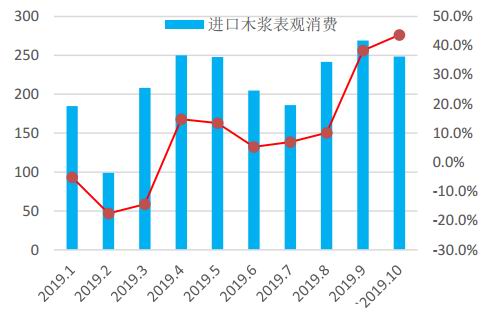

细分结构看,我们可以看到,2019年全球的库存主要堆积在上游浆厂手中,中下游都在进行库存的去化。因此整个的木浆需求被库存去化,进一步的打压。价格持续性的暴跌。但在2019年末,我们看到整个浆厂的库存开始快速的降低,但全球的社会库存并没有同步出现快速走低。这表明木浆的库存开始由上往下转移。那么这种转移实际上在2020年导致整个木浆市场面对两个问题。一,转移的库存能不能被实际消耗,还是转为中下游原料库存。二,上游库存去化后是否会抑制供应端减产的需求,进而导致供应的减量放缓。从机制纸的增速与国内目将实际消耗的增速来看,2019年9月以后,进口木浆的表观消费的同比增速高达30%以上。从实际的消耗来看,显然不具备如此之高的下有消耗增长。则消失的库存必然转换为下游纸厂的在库原料库存。从市场调研的造纸企业备货情况也反映出如此这一结果,大型造纸企业普遍在2019年下半年进行了针叶浆以及阔叶浆的备货。整体备货在三~六个月左右。而造纸企业的备货并不会放在港口,会拉到自己的厂库,因此我们认为,造纸企业的原料库存在下半年应该是出现增长的。那么这种结果会导致2020年下游造纸企业在某一时间段对于原料的需求降低,进而,会影响显性库存的下降速度。

图24:中国港口库存 单位:万吨

数据来源:卓创资讯 Wind 中信期货研究部

图25:欧洲港口库存 单位:万吨

数据来源:卓创资讯 Wind 中信期货研究部

图26:进口木浆表观消耗单月同比 单位:万吨

数据来源:卓创资讯 Wind 中信期货研究部

图27:全球木浆生产企业库存 单位:天

数据来源:卓创资讯 Wind 中信期货研究部

五、2020年纸浆走势判断及策略

供应端:在库存转移以及外围需求更差的背景下,2020国内供应难以有效的收缩。国内供应会面临输入型压力。

需求端:经济增长水平决定我国的终端消费不会有高速增长,2019年的终端消费大幅增长得利于刚需需求的完全反应以及党的主题教育的额外拉动。2020年这两者都将消退,且下游造纸企业大概率储备了一定数量的原料库存,且储存在厂库中,这可能平抑2020年的木浆需求。从季节性看,2020年下半年的旺季拉动效用会减少。

库存端:以当前的供需格局,不会出现库存的快速去化,而概览供需两端的变化,库存的加速削减只能寄希望于供应端的缩减。这种预期决定了,如果没有不可抗力导致的供应缩减,在当前库存水平上,价格的大幅上涨是困难的。木浆价格重心偏下震荡才能促使供应减量、库存去化。

综上所述,预计2020年针叶浆(银星,山东)现货价格的波动范围在4300-4600点,阔叶浆(金鱼,山东)波动范围在3600-4100。

交易策略:

2020年的现货价格预计已经定调为震荡向下,当价格重心降速并不快,因此全年波段涨跌均有机会参与。以库存水平为观察指标,在库下降至顶峰的一半之前,维持现货4200-4600震荡判断,期货区间高抛低吸。而库存下降至顶峰1半左右后,以逢低做多为主。

风险提示:

利多风险:宏观预期好转,市场风偏提高;供应国意外事件导致木浆供应量大幅减少。

利空风险:宏观预期走弱;库存进一步的大幅累积。

中信期货 胡佳鹏 桂晨曦 李青 黄谦

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)