客服热线:

客服热线:

原标题:生意社:2019年苯乙烯价格走势分析

生意社12月23日讯

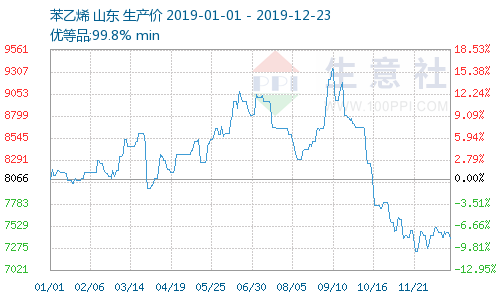

根据生意社数据监测显示,2019年苯乙烯价格震荡调整,总体先涨后跌。截止12月20日,苯乙烯企业报价均价7450.00元/吨,较2019年初(1月1日)苯乙烯报价8066.67元/吨,大幅下跌,跌幅,7.64%;较去年同期价格下跌9.51%。

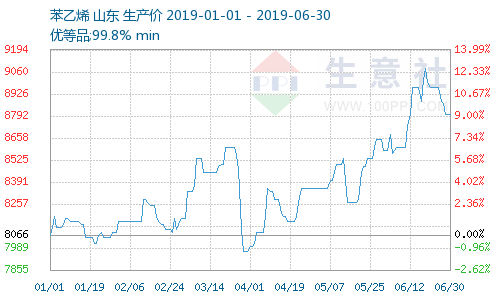

2019年上半年,苯乙烯价格涨跌相辅,总体上涨,至6月中旬左右价格达到一波小高峰,价格在9016.67元/吨附近,较年初1月1日上涨11.78%。

1月份,2018年末及2019年1月上旬检修的装置陆续开车,国内苯乙烯供应得到补充,虽然1月份进口量较12月减少1.5~2万吨,但国产的增量弥补了进口的减量,下游对苯乙烯的需求主要集中在ABS和PS,ABS/PS开工率有了提升对苯乙烯的需求加强。另一方面,中国人民银行下调了存款准备金,这给制造业带来利好,大宗商品集体走高。

至2月下旬,国内苯乙烯库存持续走高,达到近年来的高位,下游方面,ABS/PS工厂开工率变化不大,受原油、乙烯和纯苯上涨带动,苯乙烯行业现金流受到压缩,工厂对苯乙烯原料备货略有上升,EPS工厂2019年复工较为迅速,大装置已基本恢复至节前状态,另一方面,港口库存从春节两周后维持两周走高,至2月20日华东港口苯乙烯总库存增加2.6万吨至32.59万吨(不含建滔和华润库)。综合三方面因素,2月下旬国内苯乙烯价格持续走低。

进入3月以来,原油价格持续突破向上,布伦特和WTI双双创下一季度来的新高,然而下游化工品未能突破重围,纯苯持续处于4600-4900之间波动,乙烯价格从1200美元/吨高位开始回落,苯乙烯同样处于区间震荡,未能跟原油引起共振。而国内苯乙烯的高库存仍然制约着苯乙烯的再次走高的可能。对于下游工厂而言,国内大型EPS/PS/ABS工厂主流采购国内长约,以及部分美金长约,然而国外装置在3月份逐步进入检修,中国台湾率先进入检修,日本装置逐步停车,韩国跟随其后。装置的集中检修使得下游合约供应不足,被迫现货采购,这也是国内苯乙烯工厂的出货契机。随着华北检修的陆续复工,货源供应逐步恢复,国产量加速弥补进口损失量,这也压制了港口库存高位难下,行情滞涨乏力的现状。特别指出,由于3月21日盐城响水爆炸的重大影响,诱发化工厂的安全排查,影响下游EPS/UPR工厂的开工情况,苯乙烯需求消化迟缓。综合各方面因素,国内苯乙烯价格呈现震荡的局面。

至4月中旬,虽然受下游行业现金流带动,EPS/PS/ABS整体负荷处于偏高的水平,对苯乙烯的原料库存的备货整体偏宽裕,处于近年来偏高的位置,然而,在行业安全排查压力下,开工负荷被动下调,对苯乙烯的需求减弱,导致苯乙烯原料库存大幅走高。在下游买盘动力的不足导致贸易商的投机气氛低迷,港口库存又维持高位的综合影响下,国内苯乙烯价格僵持。

5月份,一方面,贸易战升级,人民币汇率持续贬值,利于国内价格出现大幅反弹。另一方面韩华道达尔40万吨苯乙烯装置临时意外停车,对国内市场有间接的影响。下游方面,EPS/PS/ABS三大价格上涨乏力,下游的现金流分别出现了年内低点,然而依旧处于盈利状态,5月中下旬,下游高现金流对苯乙烯需求带动的影响还在,致使苯乙烯价格仍然持续走高。

进入6月份,港口库存持续下行,截至6月19日,预估13万吨附近,重新回到2018年11-12月的水平,下游对苯乙烯的需求仍在,国内苯乙烯价格涨势延续。临近6月末,下游企业,开工率降多升少,对依旧保持低需求为主市场乏有力支撑,苯乙烯价格走低。

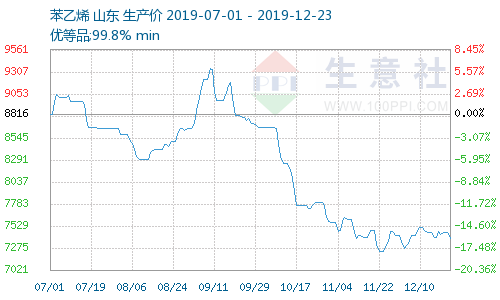

2019年下半年苯乙烯价格震荡运行后持续下跌

7月份,苯乙烯价格先涨后跌。外盘主流装置检修重启后的苯乙烯逐渐到港,港口库存激增,而港口库存开始出现消化乏力的现象,加剧了国内苯乙烯市场的进一步加剧。至8月下旬,苯乙烯价格持续走低局面得到缓解,价格持续上涨。一方面由于国际油价利好不断,外围对苯乙烯指向引导向好,另一方面是因为8月份的进口苯乙烯量远远不及7月份,苯乙烯现货供应偏紧。

进入9月,苯乙烯开始出现调整迹象,8月份港口出货情况较好,9月份到港的苯乙烯量于8月份相当,港口方面对苯乙烯市场没有冲击。而国内苯乙烯开工率相对较低,国内大装置集中检修,国内苯乙烯供应偏紧,下游需求积极性尚可,致使9月中上旬苯乙烯价格震荡,小幅走高。到了9月下旬,下游由于前期拿货积极,苯乙烯存量较充足,加上国庆前的环保检查,对苯乙烯的需求减少,苯乙烯价格走低。

10月开始,苯乙烯价格一路挫败。随着苯乙烯价格的下跌,苯乙烯行业的现金流受到明显压缩,但工厂普遍仍在盈利范围内,行业开车率也偏高。10月国庆节后,北方苯乙烯需求减少,下游EPS工厂对苯乙烯需求谨慎,持续消化库存。港口方面,10月份进口数量持续偏高,达到30万吨附近,进一步导致港口库存的难以消化。综合各方面影响,至10月底,国内苯乙烯行业现金流虽然受到进一步压缩,但是并没有到达盈利底线,没有出现国内苯乙烯工厂负荷下调或者进口货源减少的迹象。

11月,在10月底港口库存14.3万吨的基础上,由于进口货源集中到港延后和部分船只集中在11月中下旬,所以导致11月上旬到港偏少,港口库存较之前明显减少。由于纯苯和乙烯价格的坚挺走势,在苯乙烯价格回落的情况下,行业现金流快速回落,达到了年内的新低,但依旧是处于盈利250-300元/吨的水平,并没有触及工厂盈利的底线,供应面未出现减少,低价也没有带动需求的爆发式增长,因此11月苯乙烯的价格仍在低位,保持震荡。

至年底12月,苯乙烯市场有小幅回暖表现。受上游纯苯逼空上涨行情影响,苯乙烯成本支撑力度加强。国内主流厂家装置进行检修,如东昊装置检修时间增加,玉皇临时检修,华东国产货源减少,生产企业库存地位。下游EPS等主体下游盈利良好,对苯乙烯的需求较稳定。这三方面给苯乙烯价格带来利好。然而,港口库存增加,到货大于提货,进口货源的增加抵消了国内生产企业装置检修导致的国产货源偏少,且苯乙烯中小下游的需求有限。总体导致了12月苯乙烯价格小幅上涨,但上涨有限的局面。

总体而言,2019年是苯乙烯供需旺盛的一年,虽然价格相比2018年一路下跌,但整年来看苯乙烯的行业利润仍然较好,行业现金流持续性较好。

生意社苯乙烯数据分析师认为,2019年苯乙烯价格总体呈现下跌趋势。随着2020年的临近,浙江石化和恒力石化192万吨的产能将给国内苯乙烯行业带来补充,从目前看来苯乙烯产能在2020年将明显过剩,明年的苯乙烯价格将由国内企业开工率、进口量和港口库存以及下游拿货积极性几方面进行变动平衡。

【版权声明】秉承互联网开放、包容的精神,生意社欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源生意社;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至dana@netsun.com,我们将第一时间核实、处理。

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)