客服热线:

客服热线:

摘要

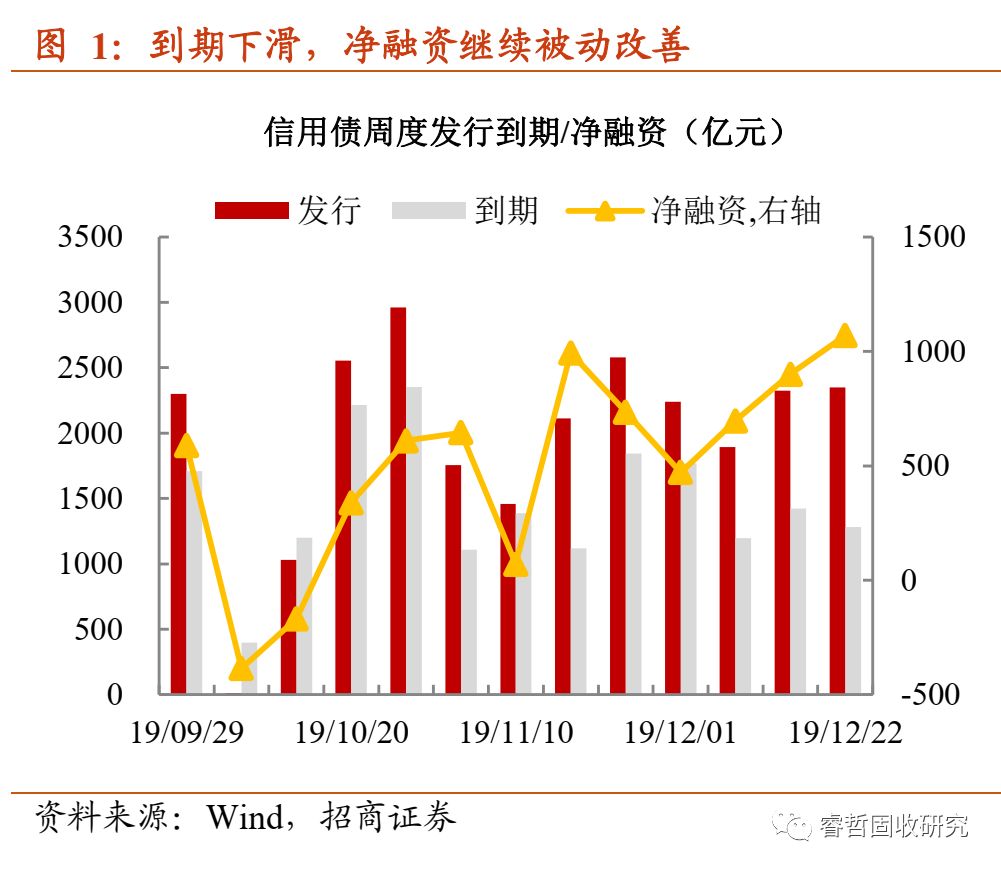

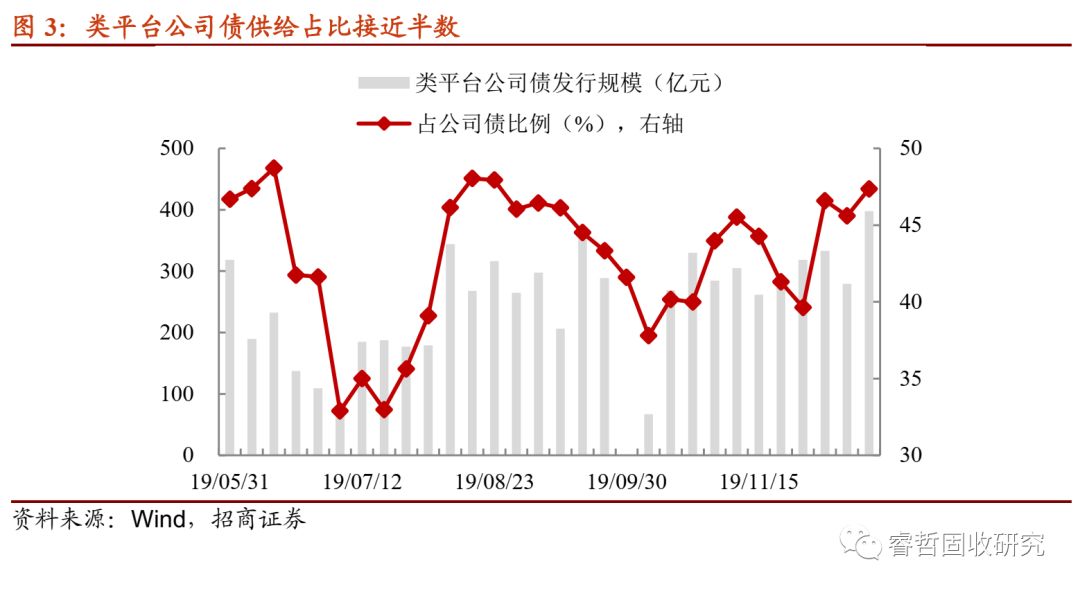

怎么越到年末,净融资越强?债市缺乏行情,信用一级净增量愈发强势。发行量增长有限的情况下,到期下滑,净融资回升至1000亿以上,主要来自公司债滚债的支持。2019年下半年以来,公司债发行主体凭借政策端松绑,可以滚动融资。而城投融资收缩的环境中,公司债得以续发,无疑缓释再融资压力。类平台公司债发行在7月以来回升,基本以私募债为主,占公司债发行比例均值在45%左右,也意外的成为推动信用一级净融资的主力。

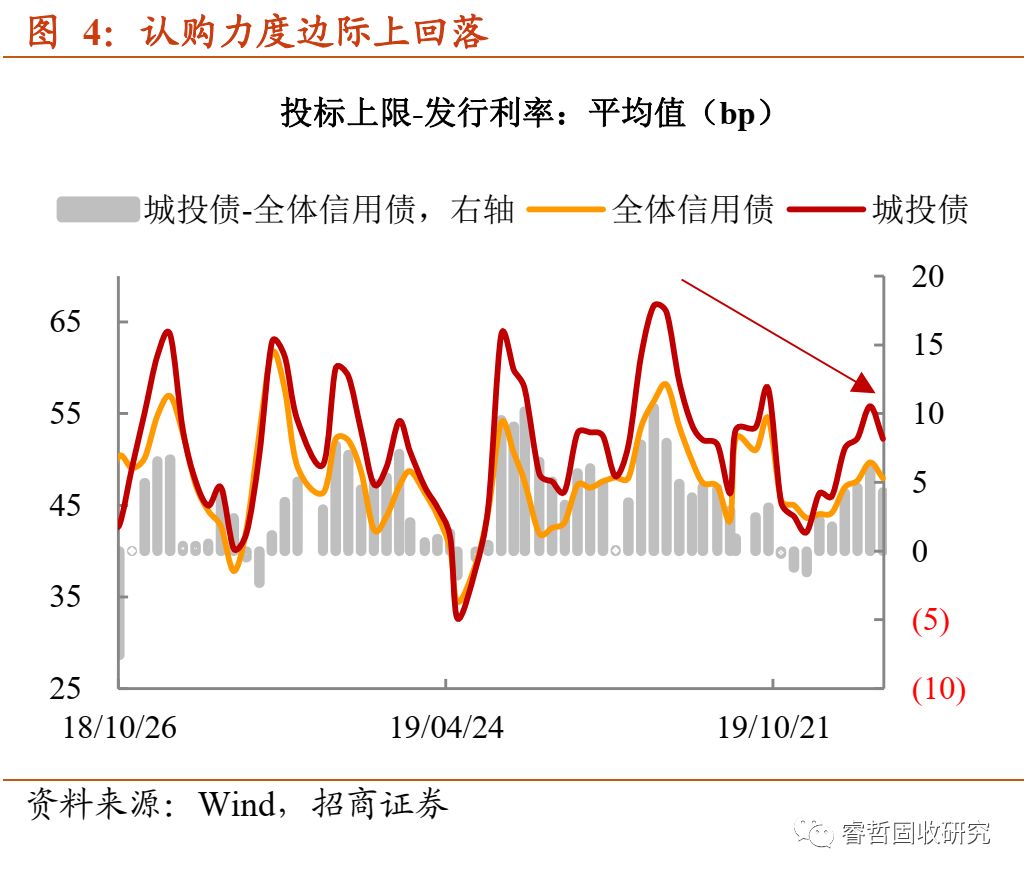

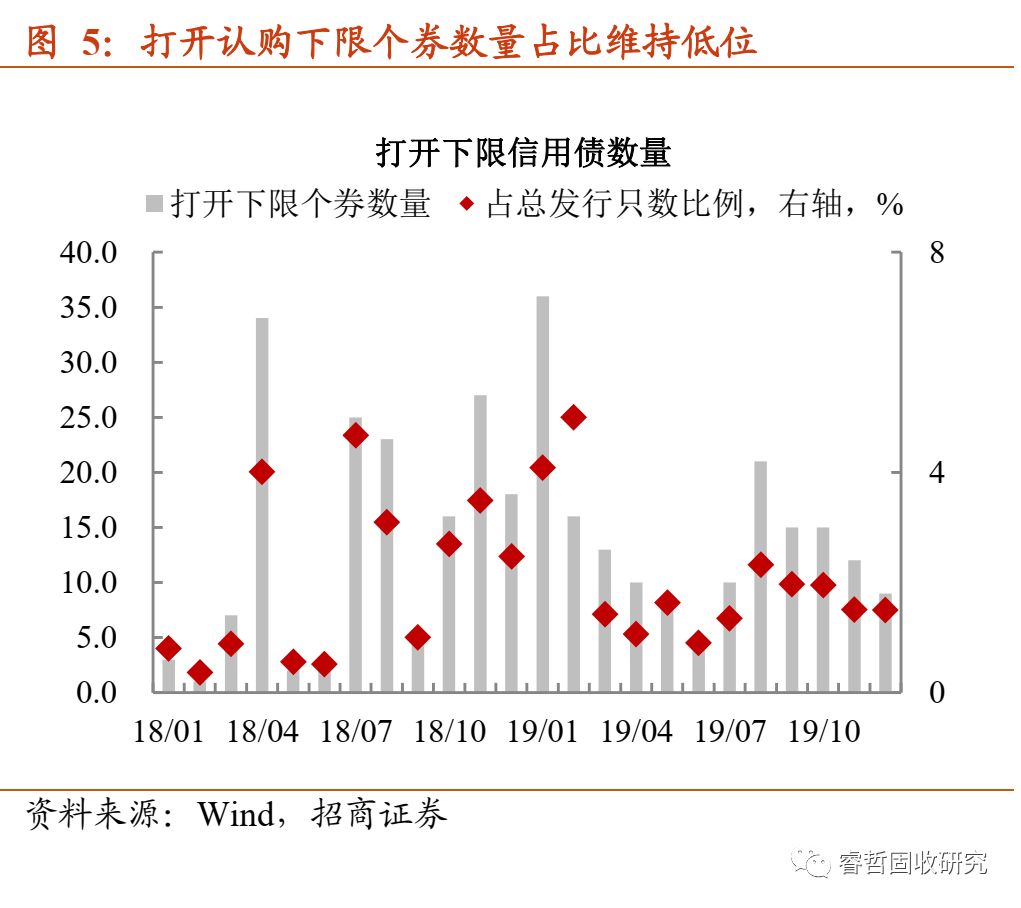

剔除公司债,“真实”的需求并不见得有多好。今年年末,非标受限,贷款额度制约,发行人债务融资诉求实则不弱,融资规模却略显“骨感”,本质也是二级机构参与打新力度的整体不足。投标上限价差顶部中枢的下移与能打开认购下限的个券数量占比回落,均指向市场偏好的结构性分化,即:优质个券依旧能得到市场青睐(如本周19晋路桥SCP001认购倍数达到3),部分资质偏弱的品种发行收量都成问题。

二级成交走出两个年内之“最”。1)信用债换手率达到年内新高,主要因供需失衡下,新增的债基配置力量转移至二级寻券,推动换手率走出高点。2)低等级城投债成交占比创下年内低点(“包商银行事件”事件时期形成次低点)。资金拆借需求压力渐行渐近之时,弱资质品种交投情绪不佳在情理之中,但AA及以下等级城投债占比的骤降或许与此前结构化发行遭禁有关,交易端率先反应预期变化,促使成交量的萎缩。

主动配置:短久期看产业,中等久期看城投。其中,城投债配置有向高等级迁移的特征,AA等级配置数量不如此前,多集中在江苏、广东和浙江等地,而江苏省对应城投品种收益率下行明显大于其他地区,与其安全边际较高有关;产业债配置几乎集中在1年期AAA等级。

主要抛售:能够成交的都不算是太差的品种。值得注意的是,高收益城投债成交向湖南区域倾斜,存量券收益率均在8%以上。高收益城投债为何会存在买盘?我们近期路演了解到,公募机构委托人依旧有不低的收益率要求,可面临信用利差接近历史低位,管理人只能下沉资质来提升持仓组合收益率。而城投债作为犯错概率较小的债券资产,成为不少机构下沉资质策略的首选,尤其是不足1年期的高收益品种,成为追捧焦点。并且,加上隐性债务置换提供的保障,江苏苏北区域和湖南部分区域高收益城投债,也成为近期二级交易活跃的品种。

综上所述,二级市场信用利差走阔,幅度却较为有限,主要源于配置力量的介入,压制利差波幅,换手率创下年内新高亦是增量资金进场的体现。而增配券种多集中在高等级品种,低等级品种预期演绎分化,特别体现在城投债层面。一方面,AA及以下等级城投债成交占比再次创下年内新低,不仅是流动性较弱的缘故,亦是结构化发行遭到监管后,交易端提前防御的结果。另一方面,财政实力较强的省份,负债率较高的区域,渐成为机构挖掘价差的领域,诸如江苏苏北和湖南部分区域。

配置压力较大的当前,低等级城投债内部分化将会愈发严重,我们建议负债端稳定的机构,提前布局隐性债务置换提供的安全垫,优质县域城投债可提前介入;产业债配置上,防风险是主线,盲目下沉资质性价比不高。

风险提示:城投债出现信用风险,监管政策超预期

正文

年末临近:利率震荡不止,城投事件频发。年关往往是资金、汇率、消息面及信用事件的交汇时点,相似的扰动总是不约而同出现。尽管本周央行14天公开市场操作利率跟随7天下调,但此前对于经济走弱和继续下调LPR的预期已经打满,加之资管新规或“研究适度调整”的消息传出(有利于风险偏好改善)[1],活跃利率债并未“闻风”而动。信用方面,一是城投债违约接二连三,经济观察网报道,漯河市召陵区城市建设投资有限公司定向工具融资未能如期兑付[2],二是镇江隐性债务置换没有获得财政部通过,也与地方项目偏公益性有关[3]。利率缺乏指引,信用风险加剧,一级配置和二级交投如何反应?我们在讨论本周市场的基础上对此做讨论。

【公司债的滚动,掩盖一级的疲弱】

怎么越到年末,净融资越强?债市缺乏行情,信用一级净增量愈发强势。发行量增长有限的情况下,到期下滑,净融资回升至1000亿以上。

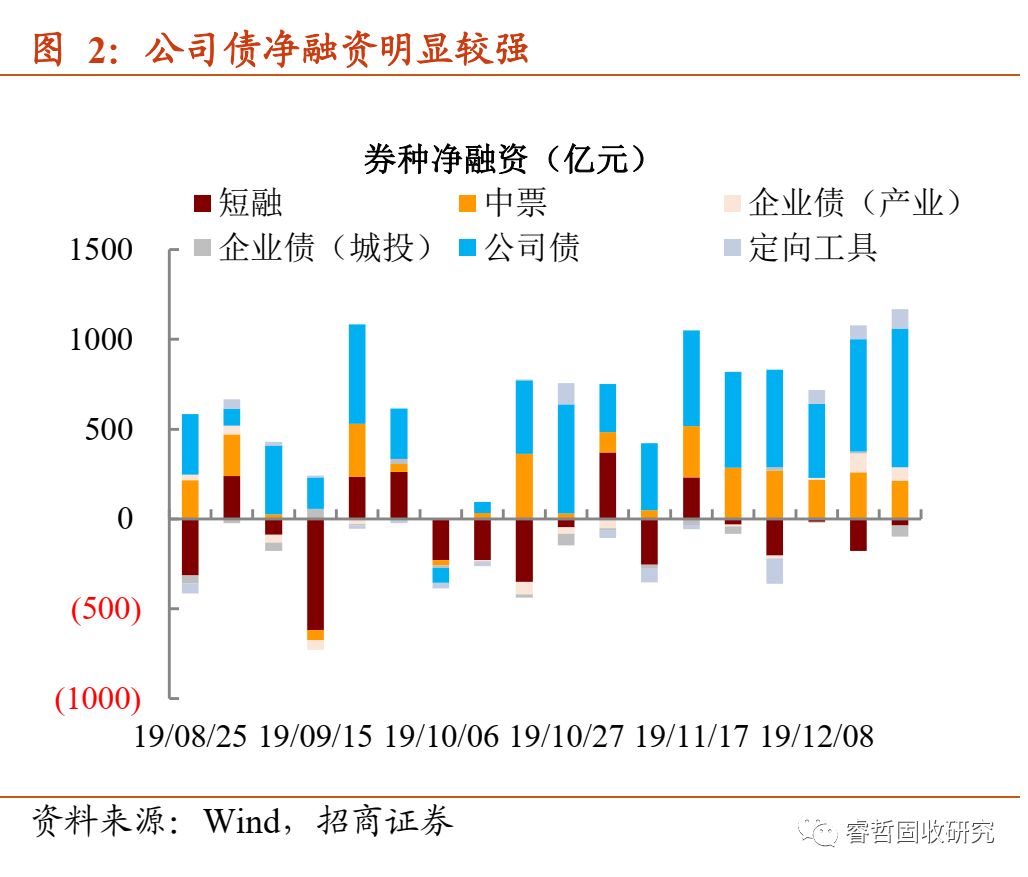

扰动强化的区间,一级“无所畏惧”缘何产生?拿掉公司债净融资,一级“真实”表现差强人意。仅企业债及中票“硬撑”,对资金面极为敏感,且受到机构青睐的短融,只能勉强对冲到期,难言新增。

公司债净融资源自何处?“滚债”逻辑的演绎。2019年下半年以来,公司债发行主体凭借政策端松绑,可以滚动融资。而城投融资收缩的环境中,公司债得以续发,无疑缓释再融资压力。类平台公司债发行在7月以来回升,基本以私募债为主,占公司债发行比例均值在45%左右,也意外的成为推动信用一级净融资的主力。

剔除公司债,“真实”的需求并不见得有多好。今年年末,非标受限,贷款配置不足,发行人债务融资诉求实则不弱,融资规模却略显“骨感”,本质也是二级机构参与打新力度的整体不足。投标上限价差顶部中枢的下移与能打开认购下限的个券数量占比回落,均指向市场偏好的结构性分化,即:优质个券依旧能得到市场青睐(如本周19晋路桥SCP001认购倍数达到3),部分资质偏弱的品种发行收量都成问题。

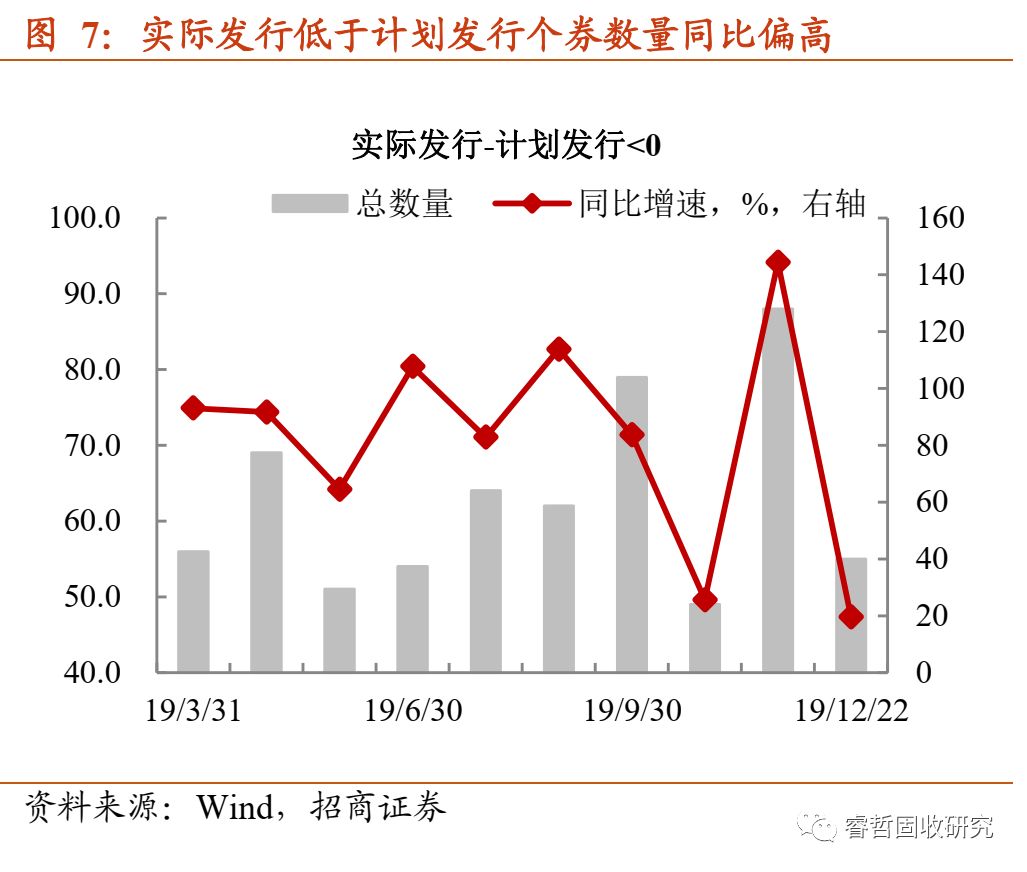

“打新资金越发挑剔”与弱资质个券发不出来构成循环,引发两个结果:一方面是取消发行城投债维持在较高水平,另一方面是实际发行规模低于计划发行规模的个券数量远超去年。

小结来看,公司债借新偿旧的逻辑,掩盖了一级市场疲弱的“真相”。配置力量倾向于选择优质信用债,导致投标上限价差顶部中枢的下移,进而衍生出低等级主体择期发行和“流标”个券数量的同时增加。

【成交放量与利差走阔为何并存?】

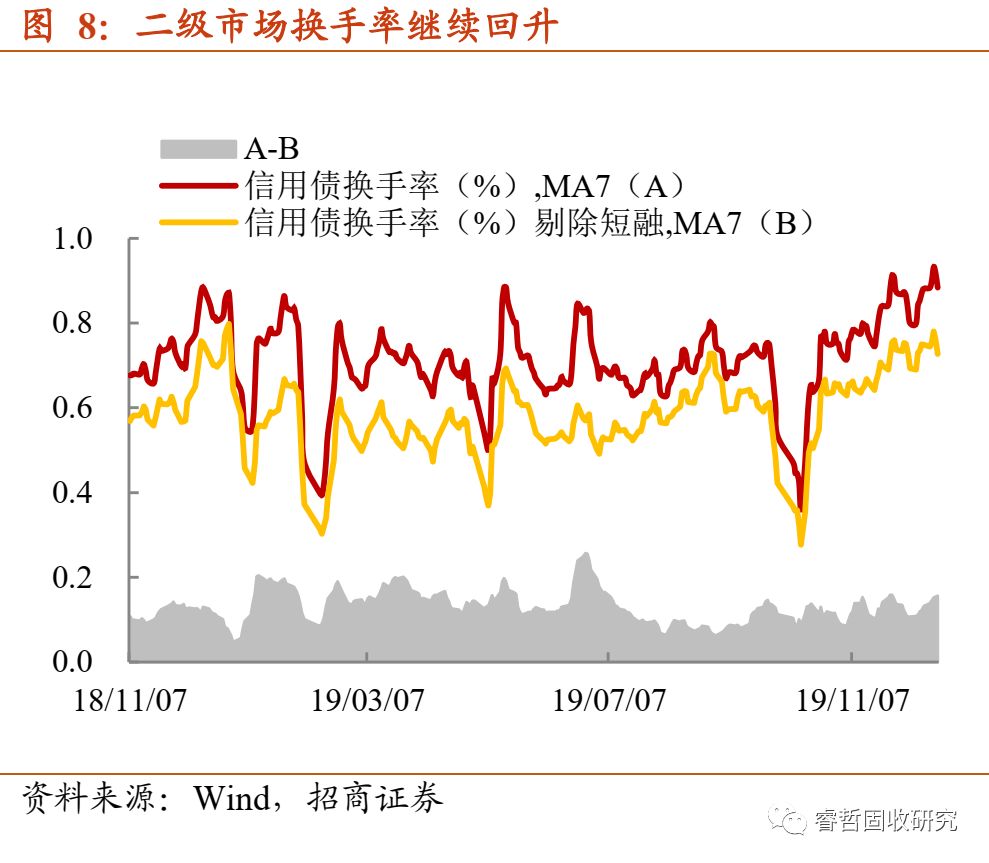

二级成交走出两个年内之“最”。一级市场缺乏看点,本质上会连带二级市场一起出现疲乏的状态。不过,本周二级成交却创下2019年两个“最值”。

1)信用债换手率达到年内新高,剔除短融的中长端品种换手率亦明显改善。若是配置需求旺盛,自然会推动换手率的改善,但这是否与一级新债认购的弱化相矛盾?从需求端看,近期审批的摊余成本法债基有抢配置的诉求,多倾向于选择质优,且久期与产品相匹配的资产。然而,供给端不是太“给力”。债券发行人碍于年末扰动,生怕取消发行造成机构投资者对主体再融资能力的质疑。同时,新券安排发行存在一定时间差,无法实时与需求对接。供需失衡下,新增的债基配置力量转移至二级寻券(近期3年期以内个券成交活跃亦是佐证),推动二级换手率走出高点。

2)低等级城投债成交占比创下年内低点(“包商银行事件”事件时期形成次低点)。资金拆借需求压力渐行渐近之时,弱资质品种交投情绪不佳在情理之中,但AA及以下等级城投债占比的骤降或许与此前结构化发行遭禁有关。结构化发行被交易所“点名”,后续发行审核的趋严,无异于抬升部分弱资质主体(尤其城投)的再融资压力。交易端率先反应这一预期的变化,促使成交量的萎缩。

价格表现上:新增配置力量的介入,收益率上行幅度十分有限。采用本周有成交,且成交量在分位数40%以上的个券,作为观测样本(保证个券收益率的变动相对真实),结果来看:1)高等级短久期产业债收益率上行居多,幅度却较为有限,平均水平在3bp以内;2)城投债收益率下行活跃个券数量占多数,但变动幅度较为有限,实际上也体现出新增配置力量介入后,成交收益率与估值收益率偏离的幅度不大。

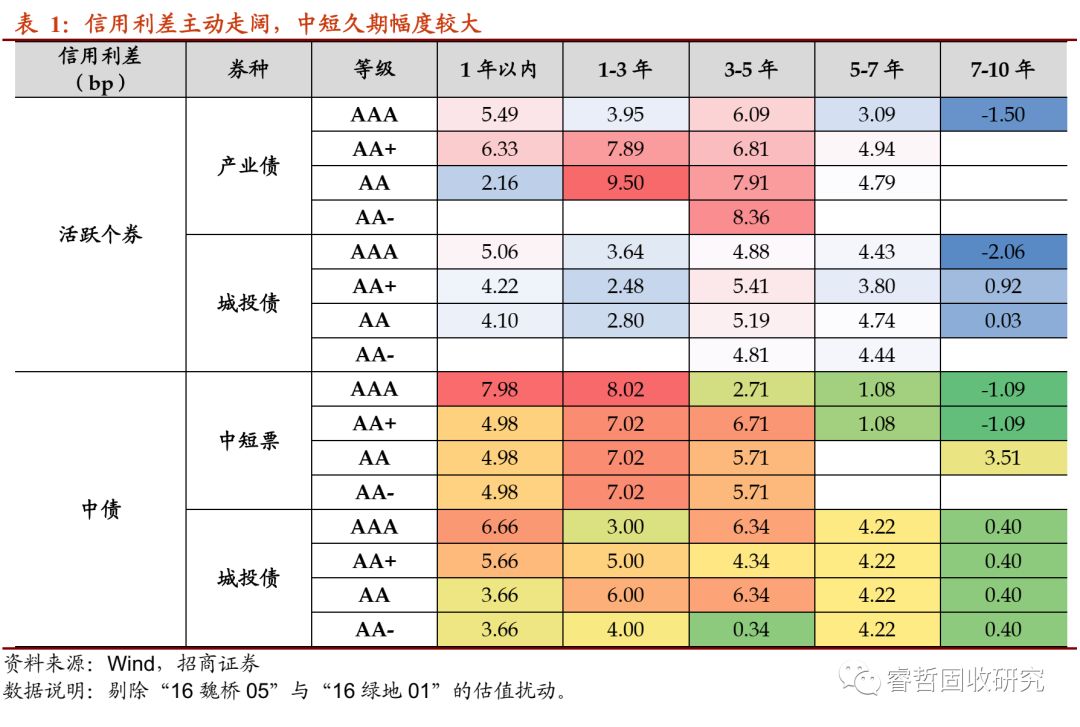

收益率变动胶着,导致信用利差多数走阔。尽管有新增配置力量的介入,但成交收益率围绕估值收益率变动,引导信用债收益率下行幅度不及利率债,信用利差呈现多数走阔,且体现在中短端个券。事实上,收益率波动被压制的市场环境下,主动配置和主动抛售均能局部折射配置盘的特征,以下具体分析。

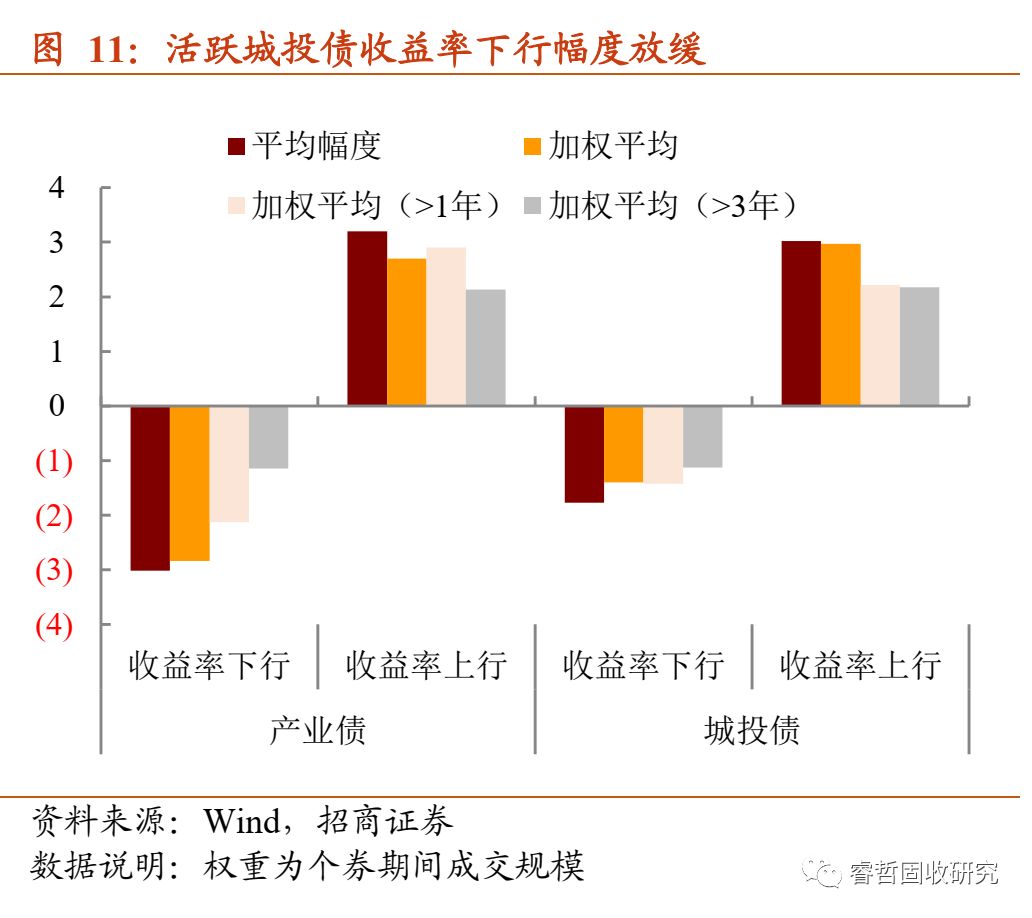

1)主动配置:短久期看产业,中等久期看城投。定义本周收益率下行超5bp(超过平均水平)的活跃个券,用以表征主动配置行为。其中,城投债配置有向高等级迁移的特征,AA等级配置数量不如此前;产业债配置几乎集中在1年期AAA等级。如上述,低等级城投债成交已经触及“冰点”,主动增配AA等级品种的是什么?

主动配置的AA等级城投债,以财政实力雄厚的省份为主,集中在江苏、广东和浙江等地,而江苏省对应城投品种收益率下行明显大于其他地区,与其安全边际较高有关。

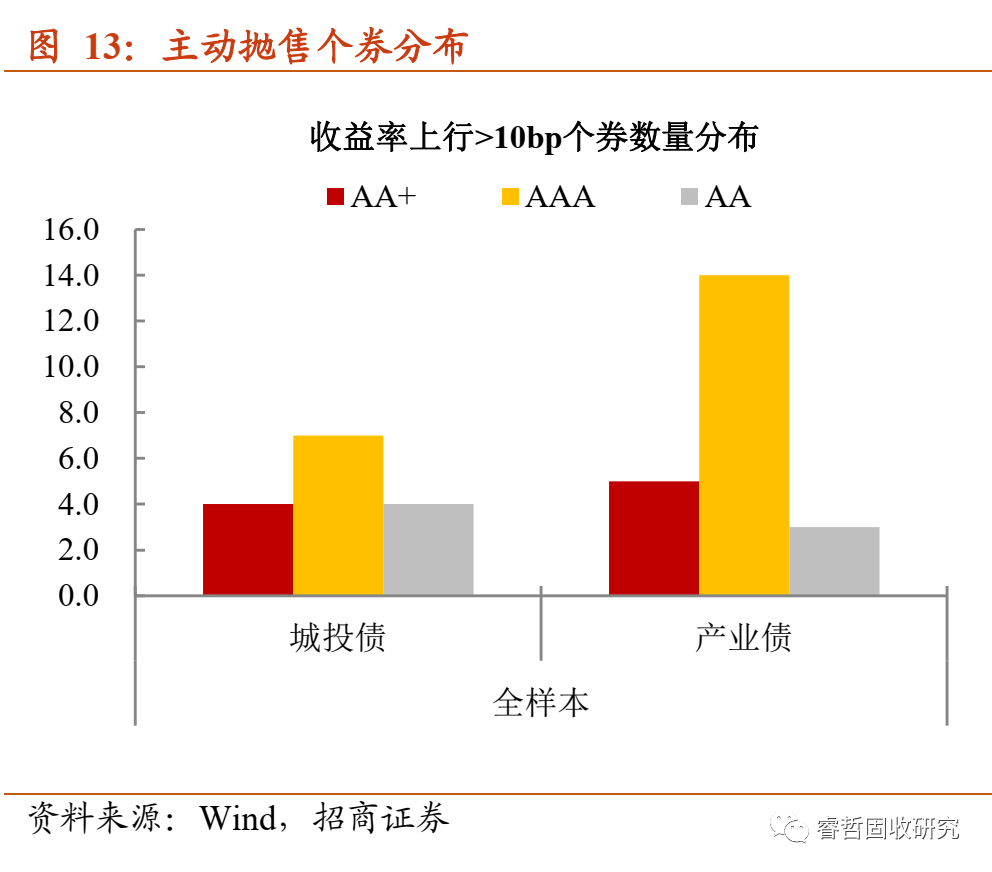

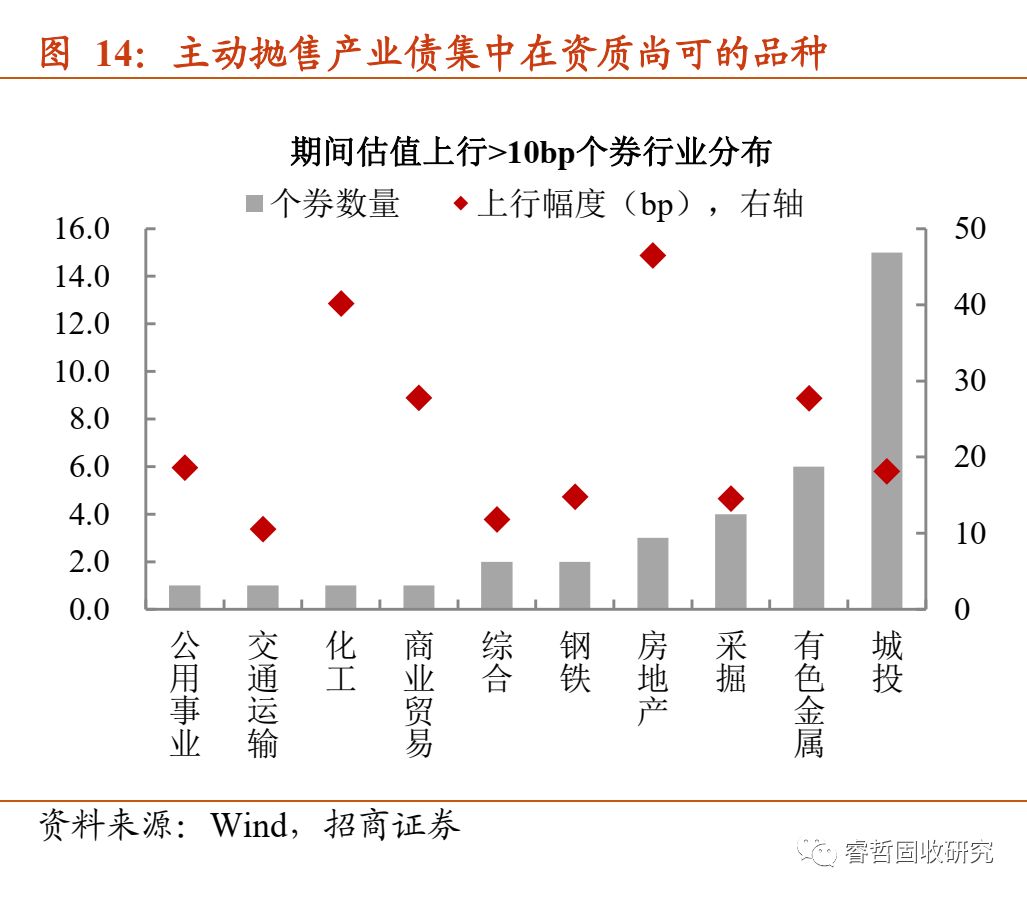

2)主要抛售:能够成交的都不算是太差的品种。与主动配置的情况相似,AAA及AA+等级占多数,这也取决个券流动性,若是资质太差,只能以单边抛盘的形式存在。其中,主动抛售产业债集中在有色、煤炭和地产等存量利润尚可的行业当中。

城投债分布上,AA等级则向湖南区域倾斜,存量券收益率均在8%以上。高收益城投债为何会存在买盘?我们近期路演了解到,公募机构委托人依旧有不低的收益率要求,可面临信用利差接近历史低位,管理人只能下沉资质来提升持仓组合收益率。而城投债作为犯错概率较小的债券资产,成为不少机构下沉资质策略的首选,尤其是不足1年期的高收益品种,成为追捧焦点。并且,加上隐性债务置换提供的保障,江苏苏北区域和湖南部分区域高收益城投债,也成为近期二级交易活跃的品种。

综上所述,二级市场信用利差走阔,幅度却较为有限,主要源于配置力量的介入,压制利差波幅,换手率创下年内新高亦是增量资金进场的体现。而增配券种多集中在高等级品种,低等级品种预期演绎分化,特别体现在城投债层面。一方面,AA及以下等级城投债成交占比再次创下年内新低,不仅是流动性较弱的缘故,亦是结构化发行遭到监管后,交易端提前防御的结果。另一方面,财政实力较强的省份,负债率较高的区域,渐成为机构挖掘价差的领域,诸如江苏苏北和湖南部分区域。

配置压力较大的当前,低等级城投债内部分化将会愈发严重,我们建议负债端稳定的机构,提前布局隐性债务置换提供的安全垫,优质县域城投债可提前介入;产业债配置上,防风险是主线,盲目下沉资质性价比不高。

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)