客服热线:

客服热线:

房地产业务:积极变革,成绩再上新台阶。公司凭借建筑施工起家,后借助地产业务实现发展提速。2015年受行业影响,增速出现下滑。近几年,公司积极求“变”,在行业下行阶段实现逆势高增长。我们认为主要受益于三大变革:(1)淡化家族式企业属性,引进职业经理人,并实施市场化的股权激励,增加核心团队凝聚力;(2)淡化大盘开发,新增单项目规模小型化,从土储端为实现高周转做准备。“跟投机制+短平快组织架构”提升项目执行效率,助力销售规模再提升;(3)区域深耕,巩固都市圈布局,加强核心城市周边强三线渗透率。公司避开热点城市的竞争,提前布局具备升值潜力的都市圈及核心城市周边卫星城,借助良好的市场基础,实现项目的快速去化。

建筑施工:业务转型已现成效。经过31年的发展,公司在建筑施工业务领域积累了丰富的经验。在资质水平、业务范围、专利技术等方面具备充足的竞争优势。2017年荣获中国建筑企业500强第8名,ERN2018年全球最大250家工程承包商第38名。2015年业务受挫后,公司积极进行业务转型。2018年,建筑施工业务实现营业收入152.4亿元,同比增长30.1%,同期建筑新增合同额367亿元,同比增加24%。随着业务构成的持续优化,预计建筑施工板块毛利率将逐步企稳。

负债结构与成本持续优化,杠杆水平下行。为配合业务发展,近几年公司的负债规模有所增加。但值得注意的是,2016年之前,公司有息负债规模的提升带来了净负债率的攀升,2017年净负债率达233.3%。但自2018年至今,随着有息负债规模的增加,净负债率出现持续改善的迹象。截至2019Q3,公司净负债率降至175.7%。究其原因,我们认为主要来源于公司对现金流的管控能力不断增强及净资产规模有所提升。货币资金对短期债务覆盖倍数由2014年的0.43倍增加至2019Q3的1.59倍,偿债能力明显增强。预计公司未来负债结构将得到进一步优化。

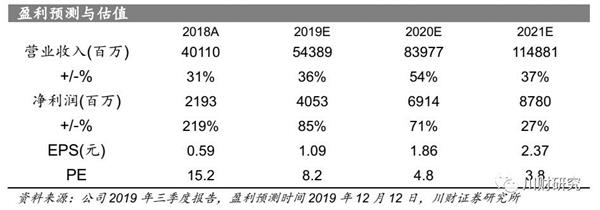

我们预计公司2019-2021年EPS分别为1.09、1.86、2.37元/股,相对当前股价PE为8.2、4.8、3.8倍。首次覆盖予以“增持”评级。

风险提示:销量不达预期,资金端超预期收紧,杠杆水平提升等。。

(文章来源:川财证券)

(责任编辑:DF064) 郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。