客服热线:

客服热线:

来源: 中国货币市场

原标题:中国货币流动性回顾与2020年展望:货币和资本市场冰火两重天

内容提要

2019年中国金融市场的一个高频词是“宽货币紧信用”。数据显示,广义货币供应量M2同比自2017年底进入“8”时代,2019年11月公布的M2同比为8.2%。光从数值上来看,8.2%的广义货币同比增长已经不低了,然而金融市场的感觉却依然偏紧。

那么很自然的一个疑问是,什么样的货币增速较为合适?当前的货币流动性为什么给市场参与者造成偏紧的感觉?造成这种偏紧感觉的原因何在?展望2020年,我国的货币流动性可能呈现怎样图景?

一、货币流动性的定量分析

首先从理论上分析一个基本问题,货币的供应量如何规划?这一问题的答案取决于货币政策目标。

传统的货币理论认为,货币政策目标是追求通胀平衡和经济增长,因此简单地理解货币增速大致能覆盖经济增长率与通胀率之和(用公式简单表示为:M2=GDP+CPI)。然而,这一理论与我国的实践显然有矛盾之处。

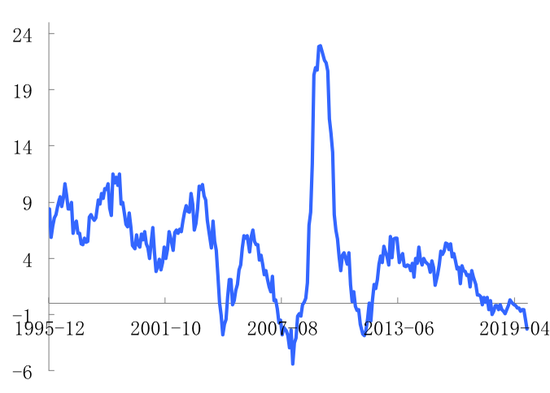

图1显示的是我国M2同比与GDP和CPI同比之差(M2-GDP-CPI)的情况。按照货币理论,三者的差值应该常年在零值上下波动。然而图1中的差值却常年为正,且幅度颇大,特别是2009年呈现一个山峰状,最高时M2增速超出GDP和CPI增速之和23%,是一个较大幅度的货币供应量增长。不少学者和分析师认为这是我国“货币超发”的一个证明。

图1 M2-GDP-CPI(1995至今) 单位:%

注:数据皆为同比数据;GDP数据为季度数据,为分解为月度,笔者进行了平滑转换。

数据来源:wind资讯,笔者整理

然而,以M2-GDP-CPI来衡量“货币超发”并不全面。

原因一方面是发展阶段不同所适用的理论不同。M2=GDP+CPI货币理论建立在成熟的市场经济环境下,这种环境以经济平稳增长为前提假设。换言之,是以发达成熟的经济体为蓝本。而我国是一个发展中国家,经济长期快速发展,在这个过程中,大量原本不被赋值的资源被“货币化”。所以M2=GDP+CPI并不适用于衡量我国经济快速发展阶段所需要形成的货币需求。

另一方面是对资产价格的忽略。M2=GDP+CPI公式一个广为诟病的问题是,没有充分考虑到资产价格的变化。近年来,全球各大央行逐渐将资产价格稳定作为货币政策的目标之一。事实上,资产价格增长所形成的货币需求已经占到了货币供应的很大一部分。

客观来说,过去很长一段时间内我国的货币供应量确实存在于“超发”的情况,这使得我国货币流动性非常充足,进而对经济增长有刺激作用。然而,这一情况正随着中国经济由高速发展向高质量发展转变而变化。

2019年《政府工作报告》中指出“M2和社融增速要与名义GDP增速相匹配”,这是自2018年《政府工作报告》不再提M2增长目标之后对货币供应量规划的进一步明确,也预示着M2=GDP+CPI公式在我国经济发展未来的一个时期内成为货币流动性的政策取向。

其背景是经济结构的调整下货币政策框架的转型,从数量型进一步向价格型转变,而产生的影响是金融市场特别是资本市场对于货币流动性“吃紧”的感觉。

二、货币流动性对资产价格形成向下压力

当前,货币市场与资本市场对于货币流动性的感觉大相庭径,相对而言,货币市场流动性较为充足,而资本市场却普遍感到“吃紧”。

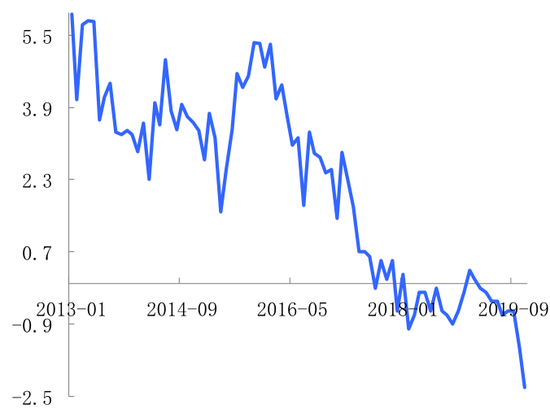

在广义货币供应量上,资本市场的“吃紧”也是有迹可循的。将图1中2013年之后的部分放大形成图2,我国M2-GDP-CPI的数值于2017年四季度由正翻负,预示着货币供应量覆盖不了经济增长和物价波动。在随后的两年中,只有2019年初M2-GDP-CPI短暂回归正值。

一个很自然的问题是,M2-GDP-CPI为负意味着什么?笔者的观点是,货币供应量不足以覆盖实体经济增长和消费品价格波动,从而牵连了资产价格向下。

图2 M2-GDP-CPI(2013至今) 单位:%

注:GDP数据为季度数据,为分解为月度,笔者进行了平滑转换。

数据来源:wind资讯,笔者整理

理解这一点并不难。从前文中可知,我国在相当长的一个时期内都存在一定程度的“货币超发”,而“超发”货币可能的去处一是资源的货币化,二是资产价格的上升。如果我们将原本没有货币化的资源也看做一种资产,货币化的过程就是资产价格从零到有交易价格的过程。那么“超发”货币的这两个去处都可以看做是资产价格的上升。

笔者用API表示资产价格指数,上述M2=GDP+CPI拓展为M2=GDP+CPI+API。倒推一下,API=M2-GDP-CPI,这一公式所表示的就是图1和图2中差值运行情况。而从图2中可以清晰的看到,2017年四季度后M2-GDP-CPI为负,但幅度不大。然而,时间进入到2019年四季度后,负值的幅度陡然增加,触及-2.5%左右。于资本市场中,现实的表现是股市、债市,以及规模最大的房地产市场都出现了不同程度的价格下降,背后都有着流动性收缩的影子。

这可能是当前资本市场感觉货币流动性“吃紧”的数字解释,因为货币供应已经不足以覆盖经济增长和物价波动了,所以一部分流动性从资产价格中撤出,以弥补前两者。

需要指出的是,关于M2=GDP+CPI+API是否成立,理论研究并没有统一的意见。但是绝大部分研究人员都认为,以房地产为代表的资产价格上升吸收了大量“超发”的货币。

三、货币流动性收缩的原因

资产价格有向下的压力是因为整体货币供应量提供的流动性不足,笔者称之为货币流动性收缩,那么收缩的原因是什么呢?

理论上,广义货币的形成由货币发行和货币创造两个环节共同构成。如前文所述,货币发行由央行的货币政策所制定的发行规则和规划所决定,主要受央行对宏观经济增长和物价波动的研判;货币创造由商业银行和企业共同创造,主要受经济繁荣程度的影响,经济越繁荣基础货币在一定时间段内周转次数越多,创造的广义货币就越多,反之则反是。

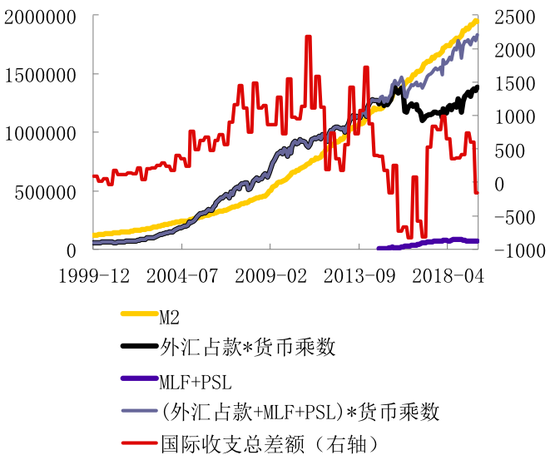

考虑到2001年加入WTO之后的很长一段时间内,外汇占款成为人民银行投放货币的主要渠道。笔者整理了M2总量(实际货币量)、外汇占款(人民银行外汇占款)*货币乘数等数据用以描述理论上的货币供应量,绘制成图3。

从图3中可以清楚地看到,在2014年二季度之前,M2总量与外汇占款*货币乘数后的理论货币量几乎重合,只是在2009年前后出现小幅分叉,这是受2008我国四万亿刺激政策影响。然而2014年三季度开始,M2总量和外汇占款*货币乘数开始出现明显背离,且再也没有重合。

原因从图3中的国际收支总差额中可以得出。2014年开始,我国国际收支总差额出现了大幅度下降,这意味着外汇占款渠道下的外汇流入大幅下降,从而使得货币投放渠道受阻。特别是2015年“811”汇改之后,外汇储备出现较大幅度波动,更是降低了外汇占款渠道下的货币投放。

图3 M2、外汇占款、国际收支(2000年至今) 单位:亿元

注:国际收支总差额数据为季度数据,为分解为月度,笔者进行了平滑转换。

数据来源:wind资讯,笔者整理

也正是在2014年三季度,人民银行创设了中期借贷便利工具MLF,随后又在2015年二季度创设了抵押补充贷款工具PSL。笔者将两者相加,图3中用紫色的线表示两者的余额,并没有很明显的特征。

但当笔者将MLF和PLS之和加到外汇占款,之后乘以货币乘数后,发现新的(外汇占款+MLF+PSL)*货币乘数的理论货币总量与M2总量几乎重合。说明当前,我国货币供应的主要渠道已经由外汇占款转变为“外汇占款+央行创设的货币投放工具”。

至此,我们得到近期货币流动性收缩的一个重要原因:货币投放渠道的切换,以及背后我国国际收支格局的变化,由双顺差格局向贸易项下小幅顺差、资本项下小幅逆差、总体平衡的转变。这一变化使得长期以来在双顺差宽货币环境下浸溺惯了的资本市场变得不再适应。

货币流动性收缩的另一个重要的因素在货币创造环节。现阶段从外部环境看,全球政治格局出现重大变化,经济发展面临较大不确定性,同时金融风险不断上升;从我国自身来看,我国正处在转变发展方式、优化经济结构、转换增长动力的攻关期,结构性、体制性、周期性问题相互交织,“三期叠加”影响持续深化,经济下行压力加大。两项因素作用,使得整个经济体呈现一定程度的“悲观预期”,这就影响了货币创造程度和速度。特别是近期,我国民营企业投资下降较快,削弱了民营企业这一部门的货币创造。

四、2020年货币流动性展望

展望2020年,笔者对于我国货币流动性依然持谨慎乐观态度。预期2020年我国货币流动性会保持2019年的整体趋势,即M2=GDP+CPI格局大致不变,符合《政府工作报告》提出的“M2和社融增速要与名义GDP增速相匹配”,同时资本市场的流动性紧张还将持续,原因在于:

首先是货币投放渠道有待明确。外汇占款已经不再适用于我国现阶段经济发展所需要的货币投放主渠道了,这一点已是大势所趋。事实上,我国应该培育自身大国信用的货币发行体制和规则。当前以MLF和PSL补充因外汇占款而减少的货币投放,是一个暂时性的过渡举措。短期内,人民银行还将继续使用这一过渡手段。

然而,人民银行必将维持稳健的货币政策,不会滥用进行大水漫溉,同时全面放松货币政策的空间也非常有限。所以,货币流动性的源头货币投放环节不会出现大幅度的放松,这就限制了货币流动性大幅宽松的可能。

其次是国内外经济环境短期内难出困境。国内外经济所处环境在短期内很难出现大幅度向好变化,这使得企业家的投资信心在未来一个时期内只能慢慢恢复,货币创造环节,特别是货币流动性进入实体经济的环节也随之放慢,而这又反过来影响了经济环境的向好。从我国整体经济体来看,用内生性的经济结构代替原来投资推动型的经济增长还需要一段不短的时间,而在这段时间内内生的经济元素发展情况决定了货币流动性的创造情况。

最后是金融监管的规范化。近年来,我国金融监管呈现规范化发展态势,对于经济长期高速发展而金融滞后所产生的各种金融乱象,进行了较为有效的积极治理。前文所述的超过GDP和CPI的货币流动性进入的资产中,很大一部分为不合规、有风险的有毒资产。这些资产往往缺乏内生的造血功能,其吸收了大量的货币流动性,但只是表面上、短期内存在于资产负债表上,一旦违约,资产瞬间清零。这些有毒资产在未来的一段时间内还将不断被治理,这必将导致资本市场的货币流动性“吃紧”。

另一方面,笔者也观察到了一些积极因素。一是中美贸易谈判阶段性成果达成,这可能使得我国国际收支有所改善,进而改善货币流动性投放。然而需要警惕的是,中美之间的问题短期内难以解决,需要做好心理和战略准备。二是我国金融开放取得了一定成效,对于金融服务业的开放,使得全球资本流入中国明显增多。三是改革触发中国经济韧性,不少新兴产业的发展已经能够完成自我造血功能。

作者:邓志超,上海社会科学院世界经济研究所,上海市经济学会金融开放研究院

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)