客服热线:

客服热线:

来源:文华财经

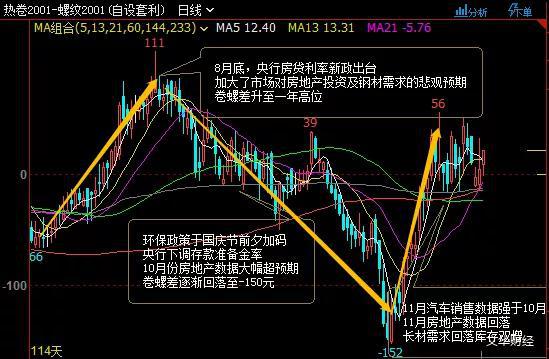

热卷成本较螺纹钢天然高出150元左右,因此多年前,卷螺差极少出现负值。然而,2017年初,彻底清理“地条钢”被作为去产能的主要目标,螺纹钢受其影响显著,一度强势飙升,卷螺差达近-200元。2018年下半年,工业增加值回落至近3年低位,制造业需求不济,而严格执行的环保限产政策使螺纹钢产量大幅下降,卷螺差创历史最低位-400元。

此后,卷螺差为负值乃大概率事件。不过近几个月,螺纹及热卷基本面强弱变化明显,两者之间的价差运行趋势也同样显著。

如上图所示,需求方面,11月的汽车产销数据好于10月,但房地产开工率等下降,建材向好需求预期降温,这也是前期热卷强于螺纹的核心原因。

且在需求季节性回落影响下,周度消费环比继续走弱,长材类产品需求季节性回落影响,库存双增,板卷类产品库存仍处下降走势,周度消费环比小降,价格表现相对坚挺。

然而,供给方面正在发生变化。受热卷价格上升影响,北方部分企业板卷利润高于长材,螺纹有转产迹象,热卷产量微增0.11万吨,为5大品种中唯一的增产者。长流程钢厂检修、停产等因素影响下,建材产量递减,螺纹钢产量环比减少8.49万吨。

综合来看,随着气温下降及春节假期的临近,建筑钢材需求加速递减为大势所趋,而钢贸商冬储受高价制约迟迟未能启动,螺纹钢基本面仍相对偏弱。目前,黑色系多空势均力敌,各品种期价均震荡波动,但做多卷螺差或仍有空间。近日,唐山等3城市重启重污染天气应急响应,限产或将对后期各品种产量产生不同影响,后期产存数据变化值得密切关注。

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)