客服热线:

客服热线:

锌价2019年波动分为三个阶段:首先,一季度锌价出现逼仓。主要全球产量不及预期,而LME不断注销仓单,库存从最高13万吨下降至5万吨,CASH升水从贴水涨至100多美金,现货紧张推升锌价大幅走高;其次,二季度开始锌价出现大幅下挫。下跌主要逻辑分别为LME库存交仓宣告逼仓情绪消退、贸易摩擦升级打压锌价估值、国内逼仓失败现货流出推动锌价下跌;最后,四季度内外市场割裂,外盘逼仓,国内横盘,随着锌锭国内出口窗口打开,两个市场出现下跌。展望未来:我们仍以做空锌产业链利润为主,未来只有通过锌价格下跌达到高成本矿山现金成本,而矿山减产导致TC走低,冶炼厂利润走低进而压制锌锭产量,达到动态平衡。

全球锌矿产量2020年仍维持高增长全球锌矿增量较为明显,目前锌矿加工费已涨至300美金。展望2020年来看,韦丹塔旗下南非Gamsberg2019年三季度满产;智利铜锌矿Antamina锌原矿品位提高;Goldcorp旗下Penasquito选矿厂扩建完成;五矿澳大利亚旗下Century尾矿重利用;嘉能可旗下哈萨克斯坦Zhairem锌矿投产等贡献增量,除中国外新增锌矿产量约55万吨左右。而国内也有湘西花垣地区锌矿复产,郭家沟、长坝等项目,预计中国2020年新增产量10万吨。全球新增65万吨较为符合市场预期。

锌锭产量或2020年释放目前加工费较高,冶炼厂生产动能较足,然而受制于环保因素,部分冶炼厂开工率不足,但随着渣处理系统完成,2020年冶炼厂产量或快速释放。汉中目前产量稳定提升;广西梧州永鑫锌业投产;青海华睲矿业回转窑已经投产,次氧化锌堆存,2020年电解系统建好之后或新增产量5万吨;四川源富和俊磊扩产完成,等待手续完成;紫金新疆和广西誉升冶炼厂或于2020年投产,或将释放产量。而国外来看,美国马头锌业何时复产为关键变量;新星冶炼厂减产2020年恢复或增5万吨;墨西哥Torreon冶炼厂满产或新增产量4万吨;TECK加拿大冶炼厂2019年设备故障影响3万吨产量或恢复;高丽亚铅澳大利亚冶炼厂扩产项目2020年投产。全球来看,锌锭产量增量或在55万吨左右。

价格下跌促使锌产业链利润出清全球锌矿增量较高,仍以做空锌产业链利润为主,未来只有通过锌价格下跌达到高成本矿山现金成本,而矿山减产导致TC走低,冶炼厂利润走低进而压制锌锭产量,达到动态平衡。

操作建议:锌价先扬后抑,上半年国内正套操作,下半年空头思路对待。

风险点:全球产量不及预期,消费好于预期

一、全年锌行情走势回顾

前三季度锌行情大致分为三个阶段:首先,一季度锌价出现逼仓。主要全球产量不及预期,而LME不断注销仓单,库存从最高13万吨下降至5万吨,CASH升水从贴水涨至100多美金,现货紧张推升锌价大幅走高;其次,二季度开始锌价出现大幅下挫。下跌主要逻辑分别为LME库存交仓宣告逼仓情绪消退、贸易摩擦升级打压锌价估值、国内逼仓失败现货流出推动锌价下跌;最后,四季度内外市场割裂,外盘逼仓,国内横盘,随着锌锭国内出口窗口打开,两个市场出现下跌。

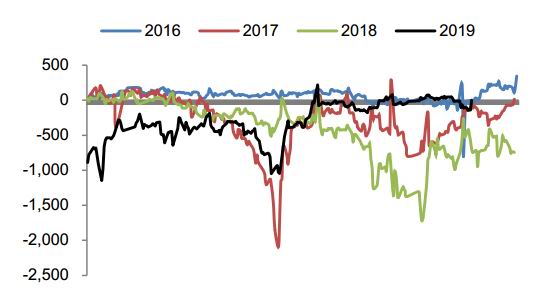

图1:国内锌价走势回顾(单位:元)

资料来源:文华财经,招商期货研究所

(一)外盘逼仓推升锌价

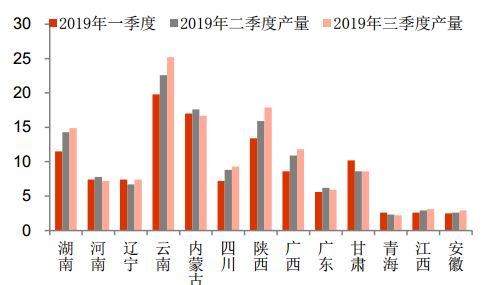

受制于国内冶炼厂搬迁和环保因素制约,虽然一季度加工费较高,但是冶炼厂锌锭产量却创出新低水平。产量数据来看:由于株冶整体搬迁,三月份才逐步释放产量,且株冶产量产出之后,水口山锌业出现关停,叠加湘西花垣地区冶炼厂一季度末才重启,因此湖南一季度锌锭产量仅11.5万吨;而云南一季度受制于枯水期和驰宏冶炼厂检修影响,一季度产量仅有19.8万吨;而陕西汉中冶炼厂由于浸出渣受制于环保因素无法堆存,新建侧吹炉处理浸出渣需要2020年初才能使用,外卖部分仅使部分产能开启,因此陕西一季度产量13.4万吨。国内一季度产量为115.8万吨,为历史较低水平,二、三季度国内锌锭产量分别为127万吨和133万吨。

国内一季度产量不及预期,全球库存处于低位。而锌产业链利润丰厚,导致市场看空情绪较为浓厚。而某大型贸易商开始不断注销LME仓单,当时注销仓单占比较高,伴随着LME库存从一季度13万吨降至最低5万吨,CASH较3月升水最高达160美金,外盘逼仓推升全球锌价走高。而从剔除汇率之后的两地比值也可以证明,一月份国内处于现货进口盈利边缘,但是随着价格上涨,现货进口亏损1500元,说明此轮上涨是由于外盘推动。

图2:国内锌锭分省季度产量(单位:万吨)

资料来源:安泰科,招商期货研究所

图3:LME锌库存及升贴水(单位:吨,美元)

资料来源:WIND,招商期货研究所

(二)贸易摩擦升级打压锌价

二季度开始,锌价出现大幅下挫。下跌分为三个阶段:首先LME库存交仓宣告逼仓情绪消退,其次贸易摩擦升级打压锌价估值,最后国内逼仓失败现货流出推动锌价下跌。

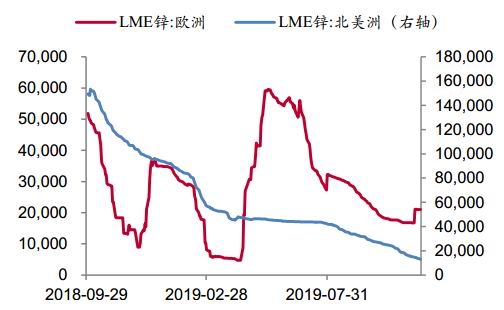

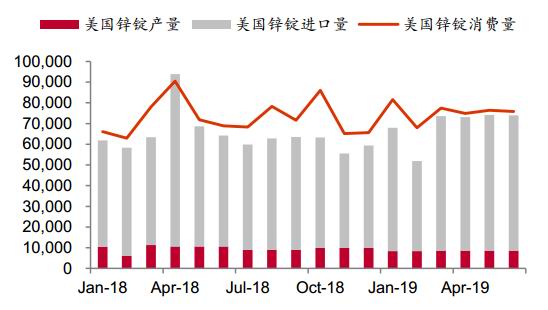

前面分析一季度上涨是由于外盘逼仓所致,而且为某大型贸易商故意注销仓单,那么为何分析注销仓单为隐性库存?又有多少隐性库存或回流交仓?主要逻辑为:一是二月份LME库存和结构价差出现背离,即LME库存出现了下降,但是LME合约CASH升水也是下降的,说明市场上锌锭是不缺的,大概率就是库存游戏,把显性库存转化成为隐性库存;二是LME锌锭库存下降集中在两个地方:美国新奥尔良和欧洲。LME新奥尔良锌锭库存一季度大约下降4万吨至5万吨左右,但是我们看到美国溢价一直维持140美金高位,说明美国消费较好,下降库存大概率消化掉。通过美国政府公布数据来看,美国一季度产量同比下降20%,但是锌锭消费量同比提高10%也可以证明美国下降库存主要进入消费市场;欧洲今年外贸升水不断下调,一季度下跌10多美金,而欧洲产量变化不大,但是LME欧洲库存却出现去化,说明大概率欧洲注销库存转化为隐性库存,且欧洲库存大约下降3.5万吨,因此未来欧洲或有交仓至少3.5万吨的可能。从结果来看,LME新奥尔良库存不断下降,没有交仓过;LME欧洲仓库一季度末上涨5.5万吨,多出来2万吨有可能是欧洲供需劈叉库存显性化结果。而LME库存回升,CASH较3月升水下降,也使逼仓的锌价回落。

图4:LME欧洲和北美洲库存(单位:吨,吨)

资料来源:WIND,招商期货研究所

图5:美国产量、进口量及消费量(单位:吨,吨)

资料来源:美国政府网站,招商期货研究所

欧洲交仓宣告逼仓情绪消退,锌价跌至逼仓前位置。2019年5月9日,美国政府正式宣布,自2019年5月10日起,将从中国进口的2000亿美元清单加征的征税税率由10%提高至25%,由此宣告两方十一轮的贸易谈判以“失败”画下句号。而中国此次针对美方的行为召开新闻发布会,国务院征税对原产于美国约600亿美元进口商品实施增加征税;且央视新闻也强烈报道,5月31日商务部表态,我国将建立“不可靠实体清单”制度。贸易摩擦升级引发投资者对全球经济增长担忧,全球股市重挫,CRB指数也大幅走低。

回到商品来看,预期悲观首先打压估值。锌产业链利润来看,矿山利润高企,冶炼厂利润也较为丰厚,成为基金首先打压品种。而我们看到结果则是LME和上期所合约呈现BACK结构下跌,且下跌过程中现货基差并没有扩大,那么说明首先是预期引领下跌,其次则是预期的悲观不断被现实兑现。此波下跌和2018年贸易摩擦下跌如出一辙。

图6:LME锌价和CRB现货指数(单位:美元)

资料来源:WIND,招商期货研究所

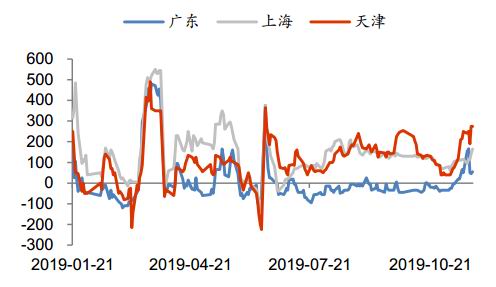

锌价下跌至三季度初,此时国内现货基差有100元左右,且国内并未出现累库存,仍维持在14万吨左右的较低水平。某大贸易商开始在现货市场收购现货,在期货市场做多,当时广东市场升水变化不大,上海和天津地区现货升水上涨约100多元,而国内近月和远月合约价差也从300元涨至1000元左右,逼仓意图明显。

但是市场并未像其预期那么走,继续收购锌锭,然而升水并未出现上涨,说明市场锌锭比显性库存显示要多;而期货近月做多,发现现货较近月合约出现贴水结构,即意味着着收购现货制作仓单有无风险套利机会。此时上期所仓单开始增加,某大型贸易商感觉逼仓不对,以近月持仓多头主动减仓告终,我们也看到连续合约和主力合约价差从-1000多涨至平水结构,伴随着的是隐形库存和不可流通库存显性化。

图7:锌锭三地升贴水(单位:元)

资料来源:SMM,招商期货研究所

图8:上期所锌主力合约和连续合约价差(单位:元,元)

资料来源:WIND,招商期货研究所

(三)内外市场割裂,外强内弱

在缺少新基本面驱动下,锌价格窄幅震荡。由于国外新星冶炼厂减产,TECK资源在加拿大冶炼厂设备故障影响5万吨左右产量,叠加预期投放的美国马头锌业推迟到2020年,导致国外现货市场相对紧张(显性库存低),外国基金继续库存游戏,通过注销LME库存仓单及挤升水来推动锌价格上涨,叠加外盘持仓较少(盘子较轻),需要较少资金即可推动价格上涨;而国内产量逐步释放,预期2020新增项目较多,且维持CONTANGO结构,较多基金维持空头配置。因此,不管外盘如何拉涨,一到国内交易时间即出现下跌,两个市场出现割裂,国内锌锭现货进口从盈利跌至亏损2600元附近,而打破割裂窗口的则是现货贸易进出口。

较多投资者在换算锌锭出口时用纯理论数据,忽略了换汇给其带来的便利收益。因为目前国内人民币兑换美元成本较高,市场目前成本大约为资金额1%,而锌锭出口则把人民币货变成美元货,即人民币变成美元。那么当现货进口亏损2600的时候其实已经出现锌锭无风险套利窗口,而当时我们也看到较多内外反套盘的介入,且LME高雄仓库库存增加有可能是国内锌锭出口过去的。

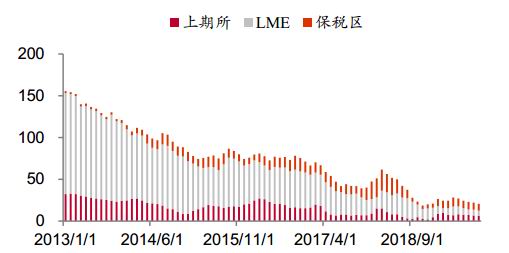

出口窗口打开宣告两个市场无法继续割裂下去,也暗示外盘逼仓不可持续,本来由外盘支撑锌价的稻草落地,导致两个市场出现大幅下跌。而下跌过程中,国内库存小幅下降,保税区库存小幅上升,有可能国内锌锭出口保税区,而国内结构也由原先CONTANGO变成BACK,且现货基差天津升水约260元,说明短期价格下跌有可能见底。

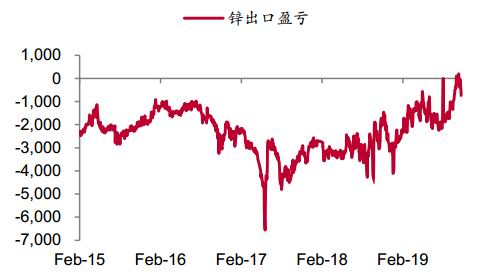

图9:锌锭出口盈亏(单位:元)

资料来源:WIND,招商期货研究所

图10:国内锌锭进口盈亏(单位:元)

资料来源:WIND,招商期货研究所

二、锌矿产量仍维持高增长

(一)国外矿山增量

我们统计了二十家外国上市公司锌矿季度产量,涉及产能约580万吨,约占除中国外锌矿产量70%,而我们发现刨除冶炼厂短周期补库对TC干扰后,中长期自己样本产量数据和进口TC较为一致,说明自己样本内锌矿产量变化可模拟除中国外全球锌矿产量变化。三季度我们统计样本内锌矿产量150万吨,同比增加18万吨,预计四季度产量152万吨,同比增加16万吨,而目前现货TC上涨至280美金也印证了锌矿产量大幅释放。而展望2020年,我们认为除中国外锌精矿产量同比约增加55万吨,但是我们认为TC在300美金附近或见顶,主要原因则是全球冶炼产能慢慢释放及冶炼厂原材料长时期维持较低水平。

图11:外国锌精矿产量及进口TC(单位:万吨,美金)

资料来源:上市公司财报,招商期货研究所

展望2020年,忽略由于原矿品位变化及意外因素导致的锌矿金属量变化,只统计由于新投或者扩产项目带来的新投及达产增量:韦丹塔旗下南非Gamsberg2019年三季度满产,预计2020年达产后较19年新增10万吨;智利铜锌矿Antamina由于锌原矿品位提高,2020年锌矿增量或高达15万吨;Goldcorp旗下Penasquito选矿厂扩建完成,预计2020年新增锌矿产量8万吨;新星冶炼厂旗下有部分小矿扩建或重启,2020年产量或增加4万吨;韦丹塔印度矿山地下主轴已经完成,预计2020满产后产量增加约6万吨;伦丁矿业葡萄牙Neves Corvo扩产项目预计2020年投产,预计新增产量3万吨,未来满产后达16万吨;五矿澳大利亚旗下Century尾矿重利用,预计新增产量8万吨等等;嘉能可旗下哈萨克斯坦Zhairem锌矿投产,20年新增产量约8万吨。综合来看,除中国外新增锌矿产量约55万吨左右。

表1:近几年新增锌矿项目

资料来源:公司网站,招商期货研究所

我们通过上市公司公开数据来看,2020年较2019年新增产量69.5万吨,但是我们只列出新投产及扩产项目,而一般产量变化取决于锌价格及干扰率的变化,有一些小矿由于寿命到期及原矿品味下降会影响部分产量。综合来看,预计除中国外锌矿增量约为55万吨,且数据符合市场大致预期。未来市场焦点则在于锌精矿增量何时传导至锌锭产量问题。

(二)国内锌矿产量大概率不及预期

国内锌矿多且分散,无法具体统计每家锌矿产量。虽然统计局公布绝对数量值得商榷,但是其趋势跟市场现象较为一致。2018年由于环保趋严,较多河堤流域及不达标选矿厂进行大规模关停,2018年国内锌精矿产量下滑产量较多,2019年随着矿山整改及价格较高刺激锌矿投产,产量有所修复。展望2020年,国内最主要的变量来自于花垣地区矿山产量修复情况,目前花垣地区整改后只剩下七个选矿厂,由于政治背景等因素,仅有四个运行,未来关注运行情况;而郭家沟可能增加2万吨,八岔沟增加2万吨,厂坝铅锌矿扩产增加1万吨,再加上有些矿产量下降,综合下来,明年锌精矿增加大约10万吨左右,此数据也符合市场预期。

图12:国内锌矿产量及增速(单位:千吨,%)

资料来源:WIND,招商期货研究所。

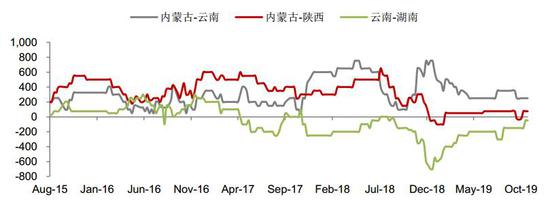

明年最大不确定性来自于湖南花垣地区,网站虽有公布其锌矿产量,但较为滞后,我们通过监控加工费价差来分析其产量变化。正常情况下,各地加工费价差应该处于平稳状态,价差过大或过小会导致两地出现无风险套利,一季度由于湖南株冶搬迁导致短期产量受限,云南较湖南锌矿加工费大幅走低,二季度株冶生产正常时价差又逐步走高。目前我们发现云南较湖南价差继续走高,而云南锌矿和冶炼厂运行都较为正常,目前是湖南锌矿加工费下跌引发,花垣地区锌矿产量或慢慢恢复过程中。

图13:国内各地区锌矿加工费价差(单位:元)

资料来源:SMM,招商期货研究所。

综上所述,国外锌精矿增量约55万吨,而国内锌矿增量约10万吨,那么全球锌矿20年增量或65万吨左右。

三、全球锌供应情况

前面提到全球新增锌矿增量约65万吨,但是是否20年锌锭产量会增加65万吨?接下来我们具体分析:

(一)国外锌锭产量或有恢复

我们发现除了2016年出现锌矿产量减少影响锌产量外,其余锌产量基本变化不大,或随着冶炼利润调节,比如2015年锌产量就较高。而国外除Penoles墨西哥旗下Torreon直接浸出冶炼厂2019年一季度投产外,无新增冶炼厂,而嘉能可或开启美国再生锌冶炼厂(具体时间未定),矿短缺已过,未来除中国外锌锭产量取决于冶炼厂开工率情况。

图14:九家外国上市企业电解锌产量(单位:万吨,%)

资料来源:上市公司季报,招商期货研究所

2019年国外冶炼厂问题不断:上半年,高丽亚铅冶炼厂发生火灾,影响了产量提速;泰克资源加拿大冶炼厂上半年氧化设备出现问题,三季度电气设备又发生故障,影响产量约3万吨;韦丹塔Skorpion锌冶炼厂由于矿山员工的罢工,导致原料供应不足,暂停生产五周,影响了约2万吨左右产量;新星荷兰冶炼厂Budel受制债务问题,上半年产量11.3万吨,同比减少2万吨。

表2:近两年除中国外锌冶炼厂产量边际变化

资料来源:安泰科,招商期货研究所

除中国外锌冶炼2020产量取决于企业开工率情况,最大的变数是美国马头锌业再生锌冶炼厂何时重启,市场预估是明年一季度,那么2020年锌锭增量或有9万吨;佩诺尔斯墨西哥12万吨产能直接浸出冶炼厂2020年或满产,预计新增产量4万吨;TECK加拿大冶炼厂由于电气故障影响产量,目前维修完成处于满产状态,预计2020年产量恢复增加3万吨;高丽亚铅澳大利亚冶炼厂扩产5万吨产能,预计2020年中投产,产量或新增2.5万吨;韦丹塔印度冶炼厂由于矿山产量的恢复产量继续提高,而纳米比亚冶炼厂矿山罢工结束产量维持正常,韦丹塔预计2020年新增产量5万吨;新星冶炼厂2020年开工率正常或修复2019年损失量,增加约5万吨。综合下来,除中国外冶炼厂或增加产能28.5万吨,但是未来干扰因素较多,增加20万吨产量比较符合市场预期。

(二)中国锌产量是否放量

近两年虽然锌冶炼利润较好,但是受制于前期环保政策和新建冶炼厂门槛提高规定,新投冶炼厂较少,反过来也是由于新增冶炼厂较少导致现有冶炼厂利润较好。一季度株冶搬迁导致产能损失20万吨(新株冶30万吨,老株冶45万吨和水口山6万吨关停);而新投华联锌铟冶炼厂只是置换马关云铜,产能仅新增4万吨;四川源富和俊磊再生锌冶炼厂扩建项目已完成,但是受制于手续不全,目前扩产项目还未投产;广西梧州永鑫锌业冶炼厂三季度点火,一期产能4万吨,预计2019年产量约2万吨;青海华睲矿业再生锌冶炼厂以处理西部矿业浸出渣为主,目前回转窑产线已投产,生产次氧化锌堆存,2020年一季度电解产线或投产;2019年新投产项目增量不大。

而远期来看,广西誉升直接浸出冶炼厂正在建设,预计2020年中旬投产;紫金新疆锌冶炼厂主要配合本公司乌拉根铅锌矿建设,预计2020年中旬投产;而新疆广汇冶炼厂受制于地理环境和资金情况限制,预计投产遥遥无期;四川会理冶炼厂目前也反映资金比较困难,项目投产一再推迟;祥云飞龙唐山冶炼厂正在建设,但是工期较慢,预计2020投产概率较低。

表3:国内近几年锌冶炼新增产能

资料来源:招商期货研究所

新增冶炼产能较少,产量增加得提高现有企业开工率。目前了解到汉中侧吹炉处理浸出渣工程年后投产,二三系统电解已重启,月均产量2.6万吨左右,受制于冶炼利润较好的驱动,在无环保约束条件下,2020年满产是大概率事件;株冶新系统运行稳定,已经满产,据实际调研得知目前开工率可能110%左右,即可以超产设计产能10%左右,因此株冶2020年产量同比会提高10万吨以上;湖南花垣地区冶炼厂一季度末重启,目前开工率不是很高,部分原因还是当地矿山产量较低,预计2020年花垣地区产量或增加5万吨左右;东岭锌业竖罐冶炼厂由于上半年环保因素,开工率仅有一半,目前满产,预计2020年产量同比增加2.5万吨至13.5万吨;四川源富和俊磊手续何时申请下来目前未知,不过企业正在积极补充资料,而且企业扩产产能比较大,其何时投产对2020年产量影响较大;永鑫锌业2019年三季度投产,预计2020年新增产量5万吨,产量主要取决于原材料情况;华睲矿业电解预计年后投产,目前次氧化锌原材料充足,预计2020年新增产量5万吨左右;其他冶炼厂产量可能取决于检修情况,比如驰宏曲靖冶炼厂一季度焙烧炉大修,影响产量3万吨,预计2020年产量有所恢复。

图15:国内锌冶炼厂开工率(单位:%,%)

资料来源:SMM,招商期货研究所

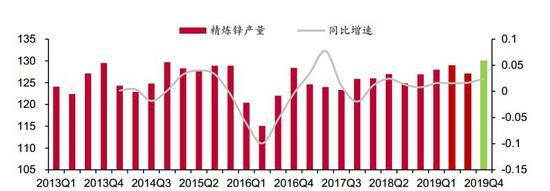

图16:国内锌锭产量(单位:千吨,%)

资料来源:WIND,招商期货研究所

四川扩产产能和新投产能能否顺利点火影响部分国内2020年锌锭增量,较为确定的是汉中、株冶、东岭、华睲、永鑫、花垣、驰宏有增量,粗略统计下国内2020年锌锭增量大约在35万吨左右水平,此数据符合市场预期。

综合来看,全球2020年锌锭增量约为55万吨左右,折合供给增速3.6%左右。

四、欧洲消费疲软,国内高增速不再

中国锌消费占全球比例一半,且中国处于较快发展期,因此边际变量可能随着经济发展水平波动较大;第二大消费国美国经济较为稳定,欧洲今年经济较差,锌消费出现负增长;新兴经济体如印度、印度尼西亚、巴西等国消费增速较高,但是基数太低,边际增量变化不大,且较多国家镀锌需要中国镀锌板出口,因此目前仍主要看中国消费增速。

(一)美国锌消费较好,欧日国家消费疲软

欧洲年锌锭消费量约240万吨,占全球消费量18%;美国年锌锭消费量约100万吨,占全球消费量7%;日韩年消费量约110万吨,占全球消费量7.8%;三者加起来约占全球消费比例33%,其经济好坏对全球锌锭消费起到关键作用。

除中国外锌锭消费,有些政府网站会公布具体数据,有些无法量化跟踪其消费情况。但是我们可以通过各地区贸易溢价大致对消费情况定性评估。国外大多以长单比例为主,正常情况下外贸升贴水变化不大,但是当消费好转时,长单无法满足其生产情况下,可能对现货市场采购,采购量增加或推动溢价上升;反之亦然。而我们通过溢价来看,北美溢价维持在180美金左右,亚洲地区溢价从140多美金降至130美金,欧洲地区溢价从120美金降至95美金,说明亚洲地区消费下滑,欧洲地区锌锭下滑更严重。

图17:锌各地区溢价(单位:美金)

资料来源:公开报道,招商期货研究所

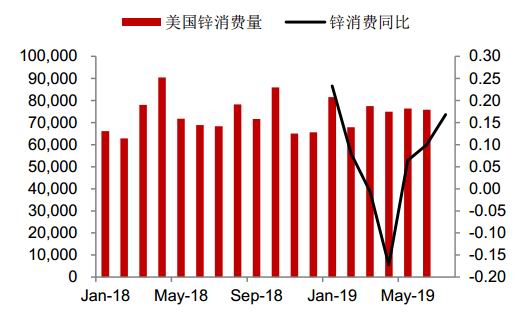

图18:美国锌锭消费量(单位:吨,%)

资料来源:美国政府网站,招商期货研究所

现实消费情况是否如数据显示那样?美国统计局公布数据显示1-7月份美国锌锭消费量53.5万吨,去年同期50.6万吨,同比提高5.7%。美国数据好并不是代表全球经济数据好,主要近两年美国制造业回流,本国工业数据较好,侵蚀了较多其他国家订单。

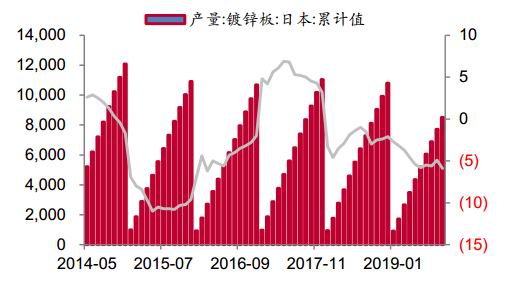

日本镀锌板产量1-10月累计产量8507万吨,同比减少6%,凸显锌锭消费疲软;韩国经济结构和日本差不多,且韩国工业数据也显示锌锭消费无增量;而欧洲经济更差,欧洲制造业PMI指数长期处于荣枯线下方,工业生产指数今年一直维持负增长,而且通过欧洲某些国家锌锭产量和进出口数据对比,发现欧洲消费确实较差。

图19:日本镀锌板产量(单位:万吨,%)

资料来源:WIND,招商期货研究所

图20:欧元区工业指数(单位:%,%)

资料来源:WIND,招商期货研究所

综合来看,经过消费高频数据和各地区溢价的相互印证,基本可以说明美国锌锭消费维持正增长,日韩锌消费疲软,而欧洲锌锭消费较差。那么除中国外锌锭消费同比持平算是较为乐观态度。

(二)边际变量看中国

锌一般要通过初次加工才能进入终端领域,而我们从镀锌行业开工率可以看出,今年较去年有所下滑,但是幅度不大。分类来看:镀锌板方面:汽车产量负增长,拖累汽车镀锌板产量;家电产量较去年持平;建筑板需求表现平平;而镀锌结构件方面:今年通信铁塔、光伏支架、以及桥梁、围栏等轨道交通相关的镀锌件订单有所增长。综合来看,镀锌上半年开工率较低,下半年有所好转。

锌合金主要下游为锁具、小五金、服装五金、电子五金等领域。贸易摩擦之后,外贸订单萎缩,内销压力较大,今年整体情况和去年差不多,目前企业并未显示有好转迹象。总体来看,锌合金下游企业或受资金紧张、成本上升、内需疲软、外贸订单下滑等因素影响,明年锌合金市场也不容乐观,或将进入一个洗牌和行业整合阶段。

图21:镀锌企业开工率(单位:%)

资料来源:SMM,招商期货研究所

图22:压铸合金企业开工率(单位:%)

资料来源:SMM,招商期货研究所

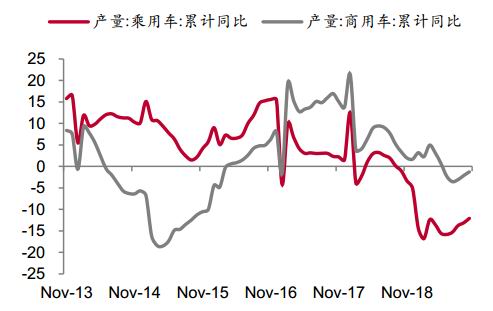

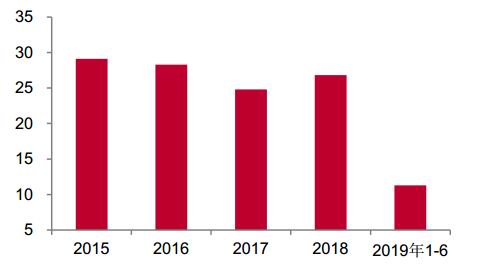

锌终端主要应用于建筑业、交通运输业、家电工业和汽车工业等,目前用于建筑领域的锌占据半数,其次是运输、基建,占比分别为21%,16%。房地产方面:今年房地产新开工面积超乎市场预期,同比增长10%左右;而竣工面积近期有所好转,但是低于市场预期。草根调研感觉,政治局会议定调房地产后,房地产投资长期来看肯定下滑。本来2019年市场对房地产有悲观预期,但是房地产数据较为亮眼,主要房地产有较强韧性。家电方面:家电行业是滞后于房地产周期,既然房地产有较强韧性,家电产量也不会出现坍塌。目前我们看到房地产竣工面积持续转好,未来或带动空调产业去库存,而且乡镇市场及智能家居等概念也会维持家电产量正增长。汽车方面,2019年汽车产量下滑较为严重,但是目前价格下跌之后带来部分新增需求及更新换代需求,预计2020年汽车产量较2019年有所改善。

图23:房地产投资及销售增速(单位:%,%)

资料来源:WIND,招商期货研究所

图24:汽车产量同比增速(单位:%)

资料来源:SMM,招商期货研究所

通过两维空间分析锌消费增速下滑,但是受制于国内经济的韧性,仍维持低速增长。我们对明年锌消费仍维持中性观点,主要得利于国内房地产经济韧性及国家基建刺激托底。

综合来看,除中国外锌消费明年维持0增长,中国锌消费增速或维持低增速2%左右增长,那么全球2020年消费增速或维持1%。

五、市场关注的几个问题

目前锌基本面情况市场预期较为一致,下面我们对市场较为关心的几个问题予以分析。

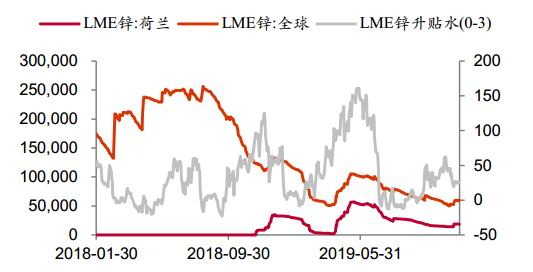

(一)欧洲是否存在隐性库存

今年3月份,LME库存和升贴水有段时间出现背离,即LME库存的下降伴随着LME升水的下降,说明现货市场不缺锌锭,注销的库存未必消化掉,随即四月份荷兰出现大幅度交仓。LME库存的攀升并没有压制LME升水的下降,相反,挤仓行为更为严重(逼内外反套盘),说明大贸易商对库存控制更为明显。

今年欧洲消费较差,贸易溢价从110美金跌至85美金左右,但是欧洲产量和出口并没有较大变化,欧洲是否存在隐形库存?我们接下来通过各国产量、进出口、库存变化等来分析。

图25:荷兰Budel产量(单位:万吨)

资料来源:网站,招商期货研究所

图26:LME库存、荷兰库存及升贴水(单位:吨,美元)

资料来源:WIND,招商期货研究所

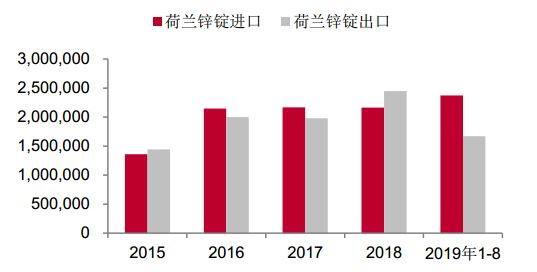

荷兰仅有新星Budel一个冶炼厂,其19年上半年产量11.3万吨,较去年同期13.3万吨减少2万吨;19年1-8月荷兰进口量23.5万吨,去年同期11.9万吨,同比增加11.6万吨;1-7月荷兰出口16.5万吨,去年同期12.6万吨,同比增加3.9万吨。那么荷兰库存变化应该为11.6-3.9-2=5.7万吨。此数据和前期LME荷兰库存交仓数据一致,说明前期隐性库存或交仓完毕。

目前要确定的是近期LME荷兰注销库存是否转化为隐性库存?目前洲升水较差,大概率没有消耗掉。但是荷兰产量和进出口数据网站还未更新,未来需要数据证明。

图27:西班牙锌锭进出口(单位:吨)

资料来源:欧洲网站,招商期货研究所

图28:荷兰锌锭进出口(单位:吨)

资料来源:欧洲网站,招商期货研究所

我们从荷兰进口分项看出,今年进口量增加较大国家是西班牙,而看西班牙出口数据显示1-8月西班牙出口量29.8万吨,去年同期12.8万吨,同比增加17万吨。这就打破了市场传言某贸易商在西班牙有15万吨隐性库存谣言。

(二)全球何时出现累库

较多投资者预期2019年国内应该处于累库存阶段,进而导致全球累库存阶段,压制锌价走低。虽然2019年价格下跌,结果较为正确,但是逻辑不对,2019年下跌更多是由于贸易摩擦打压估值所致,并不是由基本面驱动下跌。

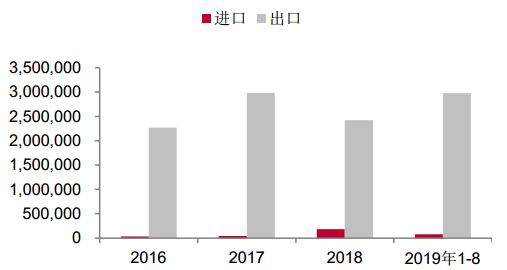

二季度开始,国内产量有所恢复,且消费较差,本来预期国内累库存,但是国外冶炼厂高丽亚铅和TECK都出现预期外产量减少,且有部分库存隐形化,导致内外价差出现大幅度走低,从现货进口盈利边缘到亏损2600元,进口数据也出现明显减少,八月份进口锌锭仅有3.1万吨,进口的减少也导致国内去库低于预期。而比值较差也驱动出口增加,1-10月累计出口锌锭4.5万吨,去年同期1.9万吨,增加2.6万吨。

图29:全球锌锭库存(单位:万吨,%)

资料来源:WIND,招商期货研究所

图30:全球分地区库存(单位:千吨)

资料来源:WIND,招商期货研究所

展望未来,前期出现问题冶炼厂目前恢复正常,且2020年国外冶炼厂新增产量约20万吨,在目前比值情况下,国内一个月进口量约少2万吨,国外库存压力将会非常大,那么未来只能通过进口到国内方式消化。那么未来全球累库存逻辑变为“国外库存压力较大—内外比值较好—国内进口量增加---国内库存增加---全球库存增加”,当然这是个动态调整过程,而未来只有比值回归时候或许才是库存累积之日。

六、行情展望 明年呈现抵抗式下跌走势

前面我们较详细分析锌基本面,但是最终我们要落实到策略上面。通常我们去交易某个品种可以从三个方面考虑:一是估值,即该品种产业链上中下利润有多高,利润多高决定了价格波动弹性空间;二是驱动,即库存消费比,从产业基本面分析何时累库及去库,或是价格转折点;三是基差,即内外价差,月间价和期现价差,价差决定了做哪个合约及给安全边际。

从估值上来看,目前锌矿企业有利润,矿山90%分位线现金大约在1900美金;而冶炼厂利润平均有3000元,成本利润率大约75%;高利润不可持续,随着冶炼瓶颈的消失,冶炼产量会逐步走高,价格会逐步走低,进而导致矿山减产,随之TC下滑,冶炼产量下降,然后达到动态平衡。在未听到有矿山减产之前,锌应该一直维持空头对待。

从驱动来看,我们前面分析全球锌锭2020年增量或达55万吨,而全球锌锭2020年消费量仅有15万吨,那么意味着2020年全球累库存或达40万吨,关键看何时出现累库存。而未来全球累库存逻辑变为“国外库存压力较大—内外比值较好—国内进口量增加---国内库存增加---全球库存增加”,即国外库存上升推动全球库存上升。

从基差来看,11月初我们强烈推荐“空LME锌”操作,主要逻辑则是,前面反弹是由于外盘逼仓引起,而国内无比弱,两地价差劈叉到国内锌锭可以出口时候,外盘逼仓或将结束,而内外反套盘的介入也给空外盘锌相较空沪锌更多的利润,但是跌至目前,国内现货出口带动基差走强,即内盘弱拖动外盘走低逻辑不存在,因此获利了结。目前现货进口亏损,国外和国内合约都呈现BACK结构,短期不适合操作。

估值决定做少头寸,驱动决定何时做,而基差决定做哪个合约。目前锌估值仍较高,可以短期放较大头寸,且可以拿到有矿山减产;而驱动来看,2020年锌或累库存40万吨,等待全球锌锭库存见底回升;基差来看,未来大概率比值回归,空外盘收益更大。

操作上,内外反套或库存起来裸空外盘。

招商期货 刘光智

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)