客服热线:

客服热线:

原标题:2019仅新批1张保险大牌照!获取“险途”通行证应做好哪些功课?

来源:保险文化

2019年仅一家保险机构获批筹建

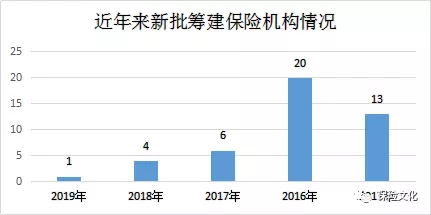

今年以来的保险市场很热闹,但“新人”很少,年内仅新批1张保险牌照,即恒安标准养老保险,一家外资养老金管理公司。2019年成为自2017年以来保险牌照收紧后新批筹最少的一年。据统计,2018年共有4家新批筹保险机构,2017年共有6家,2016年共有20家,2015年共有13家。

业内人士表示,在保险业严厉整治乱象、狠抓公司治理问题的背景下,监管对于谋求进入保险行业的社会资本的要求愈发严格,保险牌照发放持续收紧。

2019外资保险机构获批较多

证券时报记者结合银保监会官网及上市公司公告等公开信息统计,今年以来,银保监会批复新开业或批准筹建的保险机构一共有6家,其中,4则批复与外资有关,由此可见保险业对外开放步伐正在加速度;另外2则与安邦重组有关。具体包括:安联中国保险控股开业、工银安盛资产开业、交银康联资产开业、恒安标准养老保险筹建(通常被视为发放保险牌照),以及大家保险集团设立、大家财险设立。

业内人士表示,在保险业加快对外开放步伐的背景下,近两年获批保险机构均具有外资背景,保险牌照无一“花落”国内资本。

“险途”不易 资本退出者众

2016年曾出现各路资本计划涌入保险业的热潮,逾百家上市公司公告参与设立保险公司,自2017年之后这种势头明显减弱。

今年以来,多家上市企业发布公告表示退出此前发起设立相关保险公司的计划,在监管严格把关市场准入的背景下,保险牌照审批步伐放缓,部分资本因此选择离场。

国务院发展研究中心保险研究室副主任朱俊生表示:“虽然最近有几家上市公司宣布退出,但总体上保险牌照仍然具有一定吸引力,依然有很多公司在排队申请,一些新的资本想要进入保险业。究其原因,一方面是因为中国的金融业包括保险业在内仍然是一个高度管制的行业,牌照资源仍然是十分稀缺的,门槛非常高。同时保险业的资本回报率和利润率处于较高水平,因此对资本有很大的吸引力。”

特色化、专业化或是保险牌照通行证

银保监会首席风险官、新闻发言人肖远企此前也表示,目前整个银行业和保险业机构总数接近5000家,其中绝大多数是中小型机构。未来要改善金融供给,增加有效供应,要增加中小银行和保险的数量和业务比重。

业内人士表示,找准特色化、专业化的定位抑或是完善补充区域内的保险供给,或许才是后来者谋求取得保险牌照的方向。

从近年监管部门批筹的保险公司来看,补足欠发达地区保险供给以及发展特色化、专业化保险机构似乎更受青睐。特别是在当前推进金融供给侧结构性改革的背景下,增加中小保险机构的数量和业务比重,增加特色机构和专业机构,乃是题中应有之义。中国人民银行党委书记、中国银保监会主席郭树清在第十一届陆家嘴论坛上也强调,我国金融机构种类不丰富,布局不合理,特色不鲜明,“过度竞争”与“服务空白”同时存在,需要同时在数量和质量上提高金融机构的水平。

朱俊生指出:“监管部门在把关市场准入的过程中,实现各地区的均衡发展是一个方面的考虑因素。但其他方面,比如说股东资质、股东进入保险领域后有没有一些发展模式方面的设想以及如何实现差异化发展,也是监管部门在审批牌照时会非常关注的方面。”

近年来一些产业资本在申请保险牌照时也更加注重走特色化与差异化之路。例如,一些上市科技公司发起设立科技保险公司,多家快递企业发起设立物流保险公司。

但同时,社会资本进入专业保险领域也面临着挑战,朱俊生表示,“进入一个非常专业的保险领域,那么对资本或是股东而言,非常重要的一点就是它已有的产业跟这些专业保险领域之间最好是有协同关系。因为在进入市场后,股东资源在拓展市场的过程中非常重要。有类似想法的资本,需要考虑到未来产生协同的可能性、不同业务板块之间相互支持的可能性,这样才能在获得牌照后推动公司在一些专业领域进行深耕。”

“大牌照”应“大而强” “小牌照”应“小而美”

据统计,截至2019年11月末,我国共有保险公司229家,正是所谓的保险“大牌照”,主要包括:保险集团公司13家、寿险公司91家(其中,养老险公司5家、健康险公司7家)、财险公司88家(其中,互联网公司4家、相互保险3家、自保公司4家)、保险资产管理公司25家、再保险公司12家(其中,中资6家,外资6家)。

相对于保险“大牌照”,还有保险“小牌照”,主要是指保险中介主体,主要包括(截至2018年底):保险中介集团公司5家、全国性保险代理公司240家、区域性保险代理公司1550家、保险经纪公司499家、已备案保险公估公司353家、个人保险代理人871万、保险兼业代理机构3.2万家(代理网点22万余家)、银行类保险兼业代理法人机构1971家(代理网点近18万余家)。

业内资深人士陈辉曾撰文指出,这么多年来,保险大牌照公司的发展存在一个误区,即求大求全。这种发展思路不合乎实际,也不符合规律。中小型保险机构如果不考虑自身的规模与实力,一味追求大规模、跨区经营、业务“全牌照”,不但在一些高风险、高难度的混业经营领域竞争不过大型机构,还有可能偏离主业,丢了自己创立之始的“初心”,更失去了自己的比较优势。因此,盲目追求“大而强”,很可能变成“大而乱”。让大型保险机构做好“大”事,中小型保险机构做好“美”事,让“大而强”与“小而美”并重,不同规模的保险机构才能求得长远发展,不同群体的消费者才能得到充分的保险保障供给。

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)