客服热线:

客服热线:

我们不惊艳于众安的科技,也不将惊艳于平安的科技,因为这些技术我们已经开始接受;但是,我们发现彼此的差异正在从“知识鸿沟”演变成“技术鸿沟”。

ink="">

ink="">

我们的世界观未必是未来世界观

《保险业2020 | 当前中国保险业为何缺少方法论的反省》一文中,假设我们的“世界观”就是“未来世界观”,但是却发现“我们的天真”才能概况2019年的保险业。

另外,上文也没有回答“众安六年,沉淀了什么,绝对不是市值,而是生态沉淀。生态体系已经形成,没有变化的不是众安,而是(冷眼)旁观的我们。”这个思考背后的逻辑。

所以,我们必须回到“世界观”这个话题,否则上文的论述都错了。世界观主要解决世界“是什么”的问题,方法论主要解决“怎么办”的问题。如果“是什么”都错了,我们谈何“怎么办”!

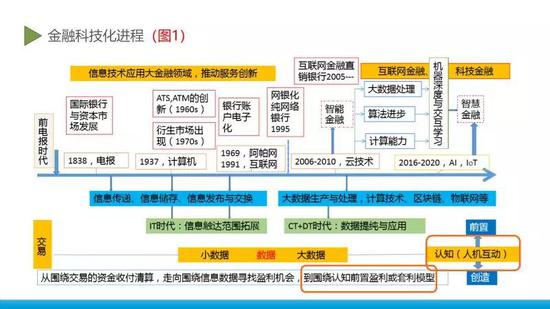

关于保险的未来世界观,可以从多个角度进行分析,“回顾中展望保险业”系列文章已经进行了多角度阐述,今天我们从一张图熟悉的图开始:

通过上图可以看出,我们发现未来商业的盈利模式已经发生变化,正在迁移都“围绕认知前置盈利或套利模型”,“认知”成了未来商业模式的基础。

陈春花教授在“2020年的经营关键词”一文中,反复强调“数字化时代需要我们从改变认知开始,因为沿着旧地图,找不到新大陆。”

认知代表了一个人或者一个企业对外部环境、对产业格局、对市场与变化的思维框架。所以,陈春花教授在2018年末、2019年初、2019年末都在反复强调“认知”这两个字。

如果我们不能改变我们的认知,一定会发生“我们的世界观未必是未来世界观”。此时,我们关于未来保险思考,注定也是我们想象中的未来保险,而不是我们可以见证的未来保险。

为什么认知这么重要,因为我们已经进入“知识经济智能进化时代”。

未来世界观的“壁垒”

2019年12月19日,在“众安开放日”的分论坛“智慧车险”上,探讨了5G、AI、IoT等技术下车险经营的未来展望,探讨了中小公司的未来发展问题。

本来是一个关于未来展望的一个话题,在我眼中却变成了“未来壁垒”的话题。我们不妨回到图1(金融科技化进程),2016年以前,IT、CT时代,传统公司和科技公司(不局限于大公司和小公司)之间没有“技术壁垒”;2016年之后的DT时代,传统公司和科技公司之间的“技术壁垒”正在形成,并不断放大。

我们不惊艳于众安的科技,也不将惊艳于平安的科技,因为这些技术我们已经开始接受;但是,我们发现彼此的差异正在从“知识鸿沟”演变成“技术鸿沟”。

2020年也许是一个分水岭。2020年之前,保险公司是“大小差异”;2020年之后,保险公司变成了“技术差异”。因为AI等技术不是在趋同,而是正在放大差距。技术发展得太快,超出了大多数保险公司追踪和学习的能力,我们开始感受到一种被科技遗弃的感觉。

这就是当前保险业存在的壁垒,也正是我们对于保险世界观的壁垒。以车险为例,我在《车险经营智能化路径》一文中详细介绍了智能核保、智能理赔、智能管理已经走进现实(如图2所示),但是又有几家公司具备这种能力呢?

这就是“智能”带给我们的壁垒,如果说互联网保险我们可以自建,智慧保险我们靠什么自建?我们有没有这个能力?我们有没有这些数据?我们有没有这个魄力?我们有没有这个远见?……太多的不确定性……注定保险公司在“大小”之外,将进一步分化。

透过华为发布的《5G时代十大应用场景白皮书》可以看出(图3所示),5G、AI对健康险的影响巨大,这些将影响健康险的交互入口、应用场景和商业模式。我们不妨思考一下,这可能比车险的壁垒还要大,我们做好准备了吗?

在过去的几年中,大部分关于技术变革趋势的讨论都开始变得有一些重复,人工智能、大数据、区块链、物联网……似乎总是将同样的椅子在同一间旧房间里重新摆放了一样。《福布斯》评2020年十大科技趋势中提到,“2020年,这些将会被新的技术等级定义,从边缘化慢慢移动到中心舞台。”这十大趋势分别是:

5G惠及你我:2020年将会是5G之年;更快的无线网、更快的世界;分析学是竞争优势;人工智能和机器学习成为了数据分析学的力量倍增器;区块链超越加密货币;机器人流程自动化焕发第二春;对话式人工智能成为了合法的接口;ACPC永远地改变了笔记本电脑市场;联网汽车,自动无人机和智能城市成为了新的现实;Xaas、UX/CX以及隐私。

我们在感叹科技变化的同时,却发现科技正在给我们制造壁垒。如果我们无法逾越这些壁垒,迎合“知识经济智能进化时代”,又如何“围绕认知前置盈利或套利模型”,更无从谈起未来的商业模式。

我们需要破冰机,也需要破壁机

2020年,是中国经济“5T和6T”的分水岭,是中国通信“4G和5G”的分水岭,更是中国保险公司“科技与非科技”的分水岭(鸿沟)。

我们不妨回忆一下“平安920”活动,平安特地为客户打造了“AI健康、AI出游、AI理财、AI国潮”四大主题消费场所,聚焦客户“衣食住行玩”等需求,首日参与活动人数高达399万,首日成交额突破1400亿元。客户在选购产品之余,还可参与11款AI游戏,体验高科技新玩法。显然,我们学习平安已经学不会了,这就是“技术壁垒”。

我们不妨再来看一下“众安开放日”活动,众安以用户为中心,以数据智能为核心,从产品、核保、理赔、服务、营销等全方位赋能保险价值链的改造,驱动保险精算水平提升,更驱动公司精益管理的快速实践和落地。显然,我们学习众安也学不会了,这也是“技术壁垒”。

近日,众安发布的《2019中国保险科技新势力洞察报告》指出,随着新技术在保险行业的成熟运用,保险科技开始正式进入数字化、智能化时代,为保险行业带来更具颠覆性的改变,保险科技未来可能会有六大趋势:

5G网络全面商用,保险科技步入发展新周期;区块链上升至国家战略,促进保险场景可信化;人工智能应用拓展,促进保险场景高效化;智能营销与客服,促进保险场景智能化;智能保顾体验提升,促进保险场景温暖化;线上线下融合,促进保险场景多元化。

六大趋势也好,十大趋势也好,注定2020年对于中国保险业来说是一个分水岭。2020年,我们能否跨越这个“分水岭”,实现科技与保险的深度融合,关键在于我们对于未来保险世界观的反省(见图4):

一是反省我们是否具备“破冰”之能力,这直接关乎我们能否穿越技术壁垒、跨越技术鸿沟,这直接决定了我们能否进入“知识经济智能进化时代”。

二是反省我们是否具备“破壁”之能力,这直接管关乎我们进入“知识经济智能进化时代”时代之后,能否实现“一级进化、二级进化、三级进化”,进而获得知识进化利润。

2020年,分水岭也好,鸿沟也好,这些都需要我们进行不断的反省,因为我们的世界观未必是未来世界观。

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。