客服热线:

客服热线:

第一部分 市场研判

我们认为铜价近期仍然维持震荡走势。一方面,近期从政策方面来看,货币政策好于预期,但是财政政策不及预期,整体刺激政策偏中性。另一方面,贸易战的不确定性比较高,10月份以来,贸易战频频出现利好消息,不过目前市场对利好消息的敏感度已经在降低。特朗普对于贸易战缓解的主要目的在于竞选,近期特朗普的支持率比较低,所以贸易战出现缓解的迹象,一旦支持率回升,可能还会出现幺蛾子,市场在这一方面也比较谨慎。综合来看,近期维持震荡走势的概率仍然比较大。

第二部分 铜供需平衡表

表1:铜供需平衡表

数据来源:银河期货

第三部分 铜基本面

铜精矿市场

表2:2019年铜精矿变化量

数据来源:银河期货

我们把今年的铜矿产量增速下调至-0.7%。2019年新建的项目不多,仅Panama铜矿和Carrapateena两个铜矿,Panama铜矿将于一季度投产,全年贡献量在15万吨左右,Carrapateena投产时间暂定为Q4。其他增量来自于现有矿山的扩产和生产率的提高。明年最大的减产在Grasberg,因其将于二季度从露天开采转向地下生产。Freeport预计明年该矿可能减少30万吨左右。La bambas和Sepon也有小幅下滑。嘉能可估计今年在刚果的Mutanda铜钴矿减产10万吨左右,今年的干扰率可能会达到5%,铜矿的增量不超过30万吨。Chuquicamata铜矿的1、2、3号工会的工人于6月14日凌晨五点开始罢工,所有通往铜矿的道路都被封锁。6月27日Chuquicamata铜矿75%的工人最终接受Codelco提出的最新合同方案,结束了为期两周的罢工行动,重返工作岗位。非洲矿山的产量比预期的要低,主要是由于赞比亚矿山今年产量下滑2.4%。Konkola铜矿产量也减少了2.5万吨。不过铜矿紧缺只是暂时性的,从明年的排产来看,明年铜矿增速在3.4%左右,有了恢复性增长。

近期铜矿干扰频繁,必和必拓(BHP)旗下Escondida铜矿的工会工人10月22日举行一日罢工,以声援智利示威活动;智利国家铜业(Codelco)旗下的铜工人联合会(FTC)10月22日晚亦表示参与到全国性大罢工当中,以抗议该国不平等现象。智利的铜矿公司表示,全国性的骚乱基本未影响生产,但仍在继续影响运营,因港口设施、公共交通和供应链问题依然存在。包括必和必拓集团、英美资源集团和泰克资源有限公司在内的大多数智利私营矿业公司周四表示,它们的运营受到的影响微乎其微。代表该国许多私营煤矿工人的工会——矿业联合会(FMC)表示,该组织周四已要求举行罢工。联合会主席Gustavo Tapia称,80%的联合会成员同意参加罢工。工会领导人表示,必和必拓Spence矿的工人已经罢工,该矿关闭。必和必拓未回复置评请求。

亚洲铜业周上,江铜、铜陵以及中铜与Freeport确定了2020年长单TC基准为62美元/吨,是自2013年以来长单价格的最低点。

进口铜市场

图1:未锻造铜及铜材进口量

数据来源:银河期货、wind资讯

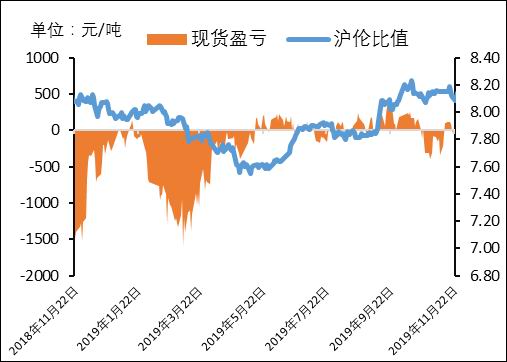

图2:铜进口盈亏及沪伦比值

数据来源:银河期货、wind资讯

根据海关数据显示,2019年10月中国未锻造铜及铜材进口量为43.1万吨,同比增长3%,环比下降4%。10月份是国内的消费旺季,上月中上旬进口盈利窗口打开,进口量维持在高位。年底企业融资需求比较高,11-12月份进口量多处于高位。

保税区目前铜库存进23.9万吨,不过目前可流通的铜库存不到10万吨,后面降幅也不会很大。以前内贸融资利率8%,外贸融资利率4%,现在内外贸融资利率基本持平,或者内贸稍微少一点,因此做息差套利或者汇率套利的动机都没有了,因此大趋势是保税区库存将消亡,但是不会完全消失,只是回归到一个正常水平,做一个内外的蓄水池正常功能。

废杂铜市场

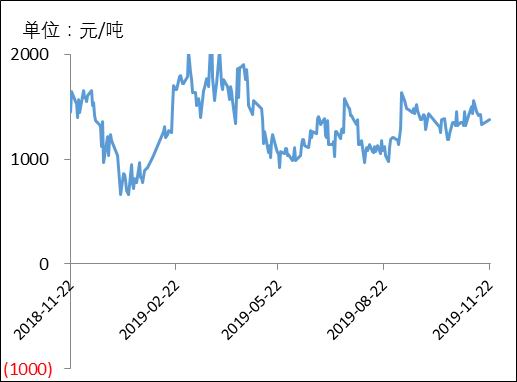

图3:废杂铜进口量

数据来源:银河期货、wind资讯

图4:精废价差

数据来源:银河期货、wind资讯

据海关数据统计显示,中国10月废铜进口量8.66万吨,环比下降44.1%,同比减少53.1%。中国1-10月废铜进口量为133万吨,同比减少35.43%。

据中国再生金属分会,再生铜铝原料标准将于本月上报审批,力争最早2020年初起实施,最迟明年二季度前实施。2020年整体固废进口总量在今年的基础上仍然要大幅减少,以实现到2020年底基本实现零固废进口的目标。进口批文仍按照季度核发,一季度批文将在今年12月31日之前公布,一季度的批文量占全年进口量的比例会高一些。同时推动再生铜铝原料标准尽快发布实施,企业可以通过两种方式进口原料,尽量保证正常生产经营。

电解铜市场

图5:电解铜产量

数据来源:银河期货、wind资讯

2019年10月中国电解铜产量为78.3万吨,环比增长3.12%,同比增长8.66%,1-10月累计产量734.04万吨,同比增长1.57%。10月实际产量高于9月预期量77.83万吨,主要因为江西铜业、铜陵有色、云南铜业、金川集团产量高于计划,从一定程度上也反应部分冶炼厂也有年底追赶产量计划的需求。

赤峰云铜二期20万吨/年产能在10月2日投料,10月10日产出首批电解铜,黑龙江紫金铜业15万吨/年产能逐步爬产,白银有色铜冶炼技术提升项目20万吨/年恢复正常运行,都为10月份的电解铜产量提供了增量。而尽管铜精矿TC、粗铜加工费与硫酸价格都持续低迷,冶炼厂接近现货盈亏平衡点,但尚无冶炼厂因此收缩精炼产能。另外四季度废铜进口批文量缩减超80%,而据调研国产废铜部分亦供应紧张,部分使用再生铜为原料的冶炼厂反映11月计划量的完成有较大难度。

11月,根据各冶炼厂排产来看,部分冶炼厂产量仍受到废铜和阳极铜供应紧张影响,但新投放冶炼产能仍在继续爬产,二者增减量基本形成对冲。预计11月国内电解铜产量将会提升至78.66万吨,同比增幅5.43%,累计产量达到812.7万吨,累计增幅达1.94%。

图6:现货TC

数据来源:银河期货、wind资讯

表3:2019年铜冶炼厂检修

数据来源:银河期货、SMM

表4:2019年铜精炼新扩建项目

数据来源:银河期货、SMM

表5:2019年铜粗炼新扩建项目

数据来源:银河期货、SMM

铜消费

图7:电网投资完成额

数据来源:银河期货、wind资讯

图8:空调产量

数据来源:银河期货、wind资讯

图9:固定资产投资完成额

数据来源:银河期货、wind资讯

图10:新屋开工、施工、竣工面积

数据来源:银河期货、wind资讯

图11:房地产开发投资完成额

数据来源:银河期货、wind资讯

图12:商品房销售面积

数据来源:银河期货、wind资讯

图13:汽车产量

数据来源:银河期货、wind资讯

图14:新能源汽车产量

数据来源:银河期货、wind资讯

根据中电联统计数据,8月电网工程投资完成额累计3415亿元,累计同比下降10%,单月方面同比转正。目前电网方面的订单仍然比较差,根据一些大型的电线电缆企业反应,今年国家电网投资主要集中在高压和特高压,低压和中压比较少,高压及特高压订单是中低压的一倍左右。也有部分企业反应现在国家电网堆积的库存比较高,导致需求减少。大部分企业认为今年国家电网投资完成额的任务难以完成。

1—9月份,1-10月份,房地产开发企业房屋施工面积854882万平方米,同比增长9.0%,增速比1-9月份加快0.3个百分点。其中,住宅施工面积598802万平方米,增长10.4%。房屋新开工面积185634万平方米,增长10.0%,增速加快1.4个百分点。其中,住宅新开工面积136937万平方米,增长10.5%。房屋竣工面积54211万平方米,下降5.5%,降幅收窄3.1个百分点。其中,住宅竣工面积38474万平方米,下降5.5%。1-10月份,房地产开发企业土地购置面积18383万平方米,同比下降16.3%,降幅比1—9月份收窄3.9个百分点;土地成交价款9921亿元,下降15.2%,降幅收窄3.0个百分点。房地产这一块的数据整体好于预期,加上国家下调了5年期的LPR利率,超出市场预期,整体来看,房地产市场比预期的要好。当月竣工面积增速继续提高,是一大亮点,房地产竣工过程先后涉及到玻璃、电梯、石膏石板、防水、家具、家电等工业品种。从目前来看,与竣工前端环节相关性高的平板玻璃量价已好转了1-2个月,电梯产量则从年初以来就创下了15%左右的高增速,整体来看比较符合竣工位于小周期底部区域的特征,竣工有望在四季度继续温和回升,后期带动铜消费。

9月份是空调的销售淡季,但是淡季空调销售比预期的要好,空调企业排产也比去年同期提高。据了解,空调能效新标准将于今年底正式颁布,本次修订的新标准最受关注的是首次将变频机与定速机的能效等级统一,目的是为了更好地推动空调产品的节能减排进程。据相关公告,空调能效新标准将于2020年起实施。那些,新标准一旦实施,定频空调将面临着被市场淘汰的命运,就连变频三级能效空调也将被列为非节能产品。从目前的可知信息来看,距离新标准真正实行,也有半年有多时间,也就是说,中间将会留给相关空调企业清理不达标产品至少半年以上时间。所以目前空调企业采取措施促进相关空调的销售。

中汽协数据显示,10月汽车产销229.5万辆和228.4万辆,环比增长3.9%和0.6%,同比下降1.7%和4.0%,降幅比上月分别收窄4.5个百分点和1.2个百分点。在车市负增长的同时,新能源汽车销量持续下滑。10月,新能源汽车销量为7.5万辆,环比下降5.9%,同比下降45.6%。汽车行业政策利好不断,多部委印发了相关意见,包括取消汽车限购、推进汽车平行进口、鼓励金融机构对居民购买新能源汽车提供信贷支持等政策,汽车行业或将迎来刺激消费高峰,汽车产销或有所提升。不过从长期来看,我国汽车的产量和保有量分别占世界的首位和第二位,长期来看汽车行业维持低迷。

总结起来,11月份整体铜消费尚可,除了年底赶工的现象以外,空调的表现超出了预期,房地产比市场预计的也好。

铜库存

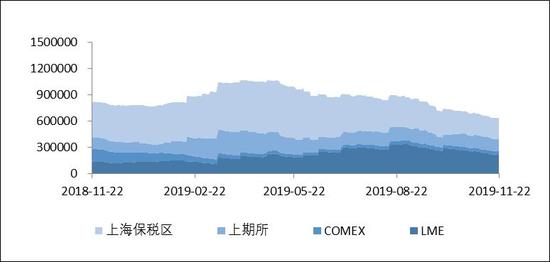

图15:铜库存 单位:吨

数据来源:银河期货、wind资讯

截至11月25日,全球三大交易所加保税区铜库存共下降80645吨至633059吨,LME铜库存下降51425吨至218925吨,COMEX铜库存增加5242短吨至40097短吨,SHFE铜库存下降17462吨至135037吨,保税区铜库存下降17000吨至239000吨。

第四部分 后市展望

我们认为铜价近期仍然维持震荡走势。一方面,近期从政策方面来看,货币政策好于预期,但是财政政策不及预期,整体刺激政策偏中性。另一方面,贸易战的不确定性比较高,10月份以来,贸易战频频出现利好消息,不过目前市场对利好消息的敏感度已经在降低。特朗普对于贸易战缓解的主要目的在于竞选,近期特朗普的支持率比较低,所以贸易战出现缓解的迹象,一旦支持率回升,可能还会出现幺蛾子,市场在这一方面也比较谨慎。综合来看,近期维持震荡走势的概率仍然比较大。

银河期货 沈恩贤

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)